Навигация

Ревизия реализации продукции и учета выручки от реализации

45912

знаков

0

таблиц

0

изображений

3.10 Ревизия реализации продукции и учета выручки от реализации

Цель - проверка достоверности отражения выручки.

Источники:

- нормативные документы отраслевые инструкции по планированию и калькулированию себестоимости;

- первичные документы: товаротранспортные накладные, копии платежных поручений об оплате счетов, счета-фактуры, акт на сдачу работ;

- регистры БУ – ведомости, машинограммы по отгруженной продукции, гл. книга, книга продаж, отчет о прибыли и убытках;

- документы, является основанием для совершением сделки: договор купли-продажи, договора поручения, комиссии, лицензии на осуществление деятельности.

Направления ревизии:

- ознакомиться с УП по отражению выручки от реализации;

- проверка наличия договоров (контрактов), предусматривающих переход права собственности в момент оплаты за товар. Этот момент требует налаживание разделения учета затрат на производство и реализацию продукции в разрезе контрактов;

- ознакомиться с порядком санкционирования операций по сбыту продукции. Оценить документооборот по сбыту продукции. Ревизор должен:

- ознакомиться со структурой отдела сбыта: какое разделение функций, связанных со сбытом продукции;

- провести выборочную проверку достоверности отражения БУ;

- провести выборочную встречную проверку с целью подтверждения ДЗ;

- проверка наличия действительных лицензий;

- оценить существующие средства контроля за поступлением выручки от реализации.

Если предприятие ведет сч 45 «товары отгруженные», следует проверить обоснованность его ведения на основе заключенных договоров.

При наличии смешанной УП отражения выручки, следует проверить наличие раздельного учета затрат по отдельным контрактам, договорам.

Если предприятие осуществляет посреднические операции, следует изучить заключенные договора поручения, комиссии. Надо обратить особое внимание на степень участия в расчетах за реализованную продукцию. Если посредник участвует в расчетах, то следует проверить наличие раздельного учета выручки от реализации продукции и собственной выручки в виде комиссионного вознаграждения.

3.11 Ревизия обоснованности представительных и командировочных расходов

Основные первичные документы:

- авансовый отчет;

- командировочные удостоверение;

- журнал учёта работников прибывающих в командировки, инвентаризационная опись по сч71;

- первичные документы, которые предоставлено право получать деньги под отчет на хозяйственные расходы;

-договоры с лицами, выезжающими в служебные поездки за счет проверяемой организации;

- акты закупок материальных ценностей у физических лиц;

- письма-соглашения;

Программа:

- тождественности показателей бух отчетности и регистров БУ;

- оформления первичных документов по расчетом с подотчетными лицами;

- установление объема и состава документов, подлежащих проверке в соответствии с установленной материальностью;

- проверка правособственности проведения инвистции расчетов с подотчетными лицами;

- проверка соответствия записей по выдаче, возврату подотчетных сумм данным ж/о 7 или другим учетным регистрам по сч71;

- установление фактов выдачи денежных средств под отчет при наличии остатка неизрасходованного предыдущего аванса и проверка своевременности возврата неиспользованных подотчетных сумм;

- проверка наличия приказа об установлении круга лиц, которым предозначено право получать деньги под отчет;

- проверка соблюдения сроков на операционно-хозяйственные расходы;

- правильности отнесения на с/с операционно-хозяйственных расходов из подотчетных сумм и оприходование приобретенных через подотчетных лиц материальных ценностей;

- обоснованности, предъявляя бюджету НДС по приобретен мат цен-стям, оплачен раб и услугам через подотчетных лиц;

- ведения раздельных учетов расчетов с подотчетными лицами в валюте и параллельно в рублях;

- правомерности включения в совокупных доходов работников для целей н/я сумм, превышенных расходов в пределах установленных норм, а также расходы на личные нужды;

- обоснованности предъявления бюджету НДС по транспортным документам, счетам гостиниц;

3.12 Ревизия операций с малоценными и быстроизнашивающимися предметами

На начальном этапе ревизии операций с МБП необходимо установить:

- соответствие остатков по сч. 12 и 13, отраженных в Глав. книге, аналогичным данным аналитического учета и бух. баланса;

- соответствие применяемых на предприятии форм первичной документации унифицированным формам, утвержденным Госкомстатом;

- не отражалось ли приобретение МБП с использованием сч.08 «Вложения во внеоборотные активы».

Погашение стоимости МБП осуществляется путем амортизации, которую предприятие должно рассчитывать по видам МБП одним из следующих способов:

- линейный;

- пропорционально объему продукции;

- процентный (50% или 100% при вводе, остальное при выбытии).

Особое внимание следует обратить на оценку МБП с следующих случаях:

- при их изготовлении силами организации (Ревизор должен проверить, действительно ли МБП оприходованы по стоимости, определенной исходя из фактических затрат, связанных с производством, и действительно ли формирование затрат на производство осуществлялось в порядке, установленном для определения себестоимости соответствующих видов продукции.);

- при их внесении в счет вклада в УК (МБП принимаются в оценке, согласованной учредителями.);

- при безвозмездном получении (Ревизор проверяет соответствие оценки МБП их действительность рыночной стоимости на дату оприходование.);

- при оплате приобретенных МБП не денежными средствами (Проверяется тождественность оценки полученных МБП и переданных ценностей).

При ревизии операций по списанию МБП, пришедших в негодность, проверяется следующее:

- как оформлены акты на списание (указан ли состав комиссии, сроки пользования списываемыми МБП, их стоимость, причины выбытия, сумма, подлежащая погашению виновными лицами, количество полученных и оприходованных МБП в виде лома и т.д.);

- имеется ли виза лица, утвердившего списание;

- правильно ли определены результаты от списания пришедших в негодность МБП;

- своевременно ли отражены операции по списанию на счетах БУ.

Похожие работы

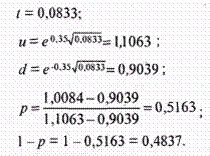

... опционов применяются в основном две модели: · Биноминальная модель; · Модель Блека-Шоулза. Эти модели играют большую роль в инвестиционном анализе. Рассмотрим и дадим оценку каждой из них. 2.2 Биноминальная модель оценки опциона Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере ...

... прироста курсовой стоимости акций, поэтому u > 1, a d - процент падения курсовой стоимости, т.е. d < 1. Рисунок 4. Динамика курса акции для одного периода биноминальной модели. Практическое значение биноминальной модели определения премии опционных контрактов Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что ...

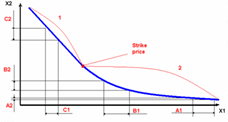

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

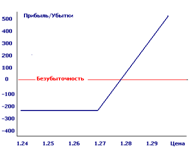

... заключая фьючерсные контракты на: a) покупку товара, который, как они ожидают, должен подорожать и b) продажу товара, который, как они ожидают, должен подешеветь. Почему стоит зарабатывать деньги на фьючерсах и опционах? Чем хуже форекс? Во-первых, сравните ларек и супермаркет. В ларьке 10-15 видов товара, в супермаркете - тысячи видов. Так и форекс против фьючерсов: форекс - ларек, где можно ...

0 комментариев