Навигация

МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное учреждение высшего профессионального образования

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ТЕХНОЛОГИИ И ДИЗАЙНА»

КОНТРОЛЬНАЯ РАБОТА

«КОНТРОЛЬ И РЕВИЗИЯ»

НА ТЕМУ

«ОПЦИОНЫ»

РАБОТУ ВЫПОЛНИЛА:

ПАПКОВА Т.Н.

САНКТ-ПЕТЕРБУРГ

2009

Содержание

1. Введение

2. Классификация ревизий и их задачи

3. Виды ревизии.

3.1 Контроль и ревизия операций с денежными средствами.

3.2 Ревизия кассовых операций.

3.3 Ревизия расчетного, валютного и прочих счетов банка.

3.4 Ревизия операций с товарно-материальными ценностями.

3.5 Ревизия операций с ОС

3.6 Ревизия операций с нематериальными и материальными активами

3.7 Ревизия использования трудовых ресурсов и расчетов по оплате труда.

3.8 Ревизия расчетных операций.

3.9 Ревизия учета готовой продукции

3.10 Ревизия реализации продукции и учета выручки от реализации

3.11 Ревизия обоснованности представительных и командировочных расходов

3.12 Ревизия операций с малоценными и быстроизнашевающими предметами

3.13 Ревизия объема и состава НЗП

3.14 Ревизия объема и состава НЗП.

3.15 Ревизия правильности отнесения затрат на с/с-ть.

3.16 Ревизия распределения прибыли предприятия.

3.17 Ревизия финансовых вложений предприятия

4. Список литературы

1. Введение

Одним из важнейших видов контроля являются ревизии. Ревизия представляет собой контрольный пересмотр, изучение документов, отражающих финансово-хозяйственную деятельность ревизуемой организации, с точки зрения законности, правильности и целесообразности совершенных хозяйственных операций. Ревизии обеспечивают систематический контроль за сохранностью, рациональным использованием материальных и денежных ресурсов.

Ревизии, проводимые контролирующими органами, могут быть плановыми и внеплановыми. Плановые ревизии проводятся в соответствии с планом ревизионной работы вышестоящей организации не более одного раза в год. Ревизии, не предусмотренные планом, относятся к внеплановым. Как правило, внеплановые ревизии проводятся по специальным заданиям вышестоящей организации для проверки поступивших с мест сигналов о нарушениях финансовой дисциплины, хищениях, а также по требованию судебно-следственных органов.

По охвату проверяемых объектов различают ревизии сплошные и выборочные. Сплошные ревизии предусматривают проверку всех объектов учета за весь проверяемый период. Выборочные ревизии предусматривают проверку хозяйственных операций и документов не за весь ревизуемый период, а за время, заранее намеченное ревизором. Однако и при выборочной ревизии отдельные операции подвергаются сплошной проверке.

По характеру и перечню проверяемых хозяйственных операций ревизии могут быть полными и частичными. Полная ревизия предусматривает проверку всей предпринимательской деятельности организации за весь ревизуемый период. При частичной ревизии проверяется только определенная часть предпринимательской деятельности организации.

По глубине проверки, объему и составу ревизующих различают ревизии комплексные, некомплексные и сквозные. При комплексной ревизии проверяются все стороны предпринимательской деятельности организации. Они, как правило, проводятся бригадами, в состав которых, кроме бухгалтеров-ревизоров, включаются специалисты, хорошо знающие экономику и технологию производства, организацию труда и другие вопросы предпринимательской деятельности.

Некомплексные (тематические) ревизии назначаются для проверки отдельных вопросов одновременно в нескольких подведомственных организациях. Они обычно проводятся для детального изучения каких-либо вопросов и разработки конкретных мероприятий по устранению выявленных недостатков. Например, такие ревизии могут производиться для проверки обеспечения сохранности имущества, правильности использования фонда заработной платы и др.

Сквозными называются ревизии, в процессе которых проверяется деятельность не только объединения, но и подведомственных ему организаций.

Ревизии могут быть также повторными и дополнительными. Они проводятся, если предыдущие проверки не позволили вскрыть некоторые факты хищений и злоупотреблений, и если необходим дополнительный материал для привлечения виновных к ответственности.

Приступая к проверке предпринимательской деятельности организации, ревизор должен определить задачи проверки, т.е. то, что он должен установить в процессе изучения документов, учетных регистров, форм отчетности и т.д.

После определения задач проверки ревизору надо получить документы для проведения ревизии, т, е. источники информации, а также нормативные документы, которыми ревизору необходимо руководствоваться при проверке.

При документальной ревизии используются следующие источники информации:

- первичные документы (выписки банка, наряды, товарно-транспортные накладные и путевые листы на работу автотранспорта, справки о стоимости выполненных работ и др.);

- материалы проверок, проведенных контрольными органами;

- инвентаризаций;

- журналы-ордера;

- вспомогательные ведомости;

- разработочные таблицы;

- машинограммы и другие регистры бухгалтерского и статистического учета. К источникам информации относятся также договоры с поставщиками, заказчиками, проектными организациями; акты проверок; письменные заявления работников, сигнализирующие об отдельных фактах недостатков и нарушений, допущенных в ревизуемой организации. Эти данные способствуют выявлению имеющихся недостатков в предпринимательской деятельности организации.

Контрольно-ревизионная деятельность должна осуществляться лицами, которые имеют практический опыт учетно-аналитической работы и специальную подготовку. Ревизоры должны знать технологию производства, организацию бухгалтерского учета, основы права, экономики, экономического анализа, а также обязаны правильно применять законы.

2. Классификация ревизий и их задачи

1. В зависимости от органов управления:

- вневедомственные - ревизии, проводимые государственными органами управления, имеющими право надведомственного регулирования;

- внутриведомственные - ревизии, осуществленные вышестоящими органами управления в подведомственных предприятиях;

- внутрихозяйственные - ревизии, осуществленные непосредственно предприятием во входящих в их состав производственных единицах и др. структурных подразделениях.

2. По охвату проверяемых документов:

- комплексная - ревизия, при которой группа специалистов вышестоящего органа управления и заинтересованных органов за установленный период времени и в соответствии с программой всесторонне проверяет экономическую и социальную деятельность предприятия;

- некомплексной называется ревизия, проводимая одним ревизором, при которой в основном проверяется хозяйственно-финансовая деятельность;

- сквозными называются ревизии, при которых проверяется деятельность управления объединения и входящих в его состав структурных производственных подразделений;

- тематическими называются ревизии, назначенные для проверки состояния отдельных разделов (частей, участков) эконой и социальной деятельности предприятия.

3. По охвату документов:

- сплошные ревизии (сплошная проверка всех бухгалтерских и др. документов за ревизуемый период);

- выборочные (проверка заранее определенной по соотвующим критериям части документов, относящихся к конкретному, не обязательно последнему, периоду времени).

Задачи ревизии:

- проверка управленческих решений, их состояние экономики предприятия;

- проверка целесообразности и законности всех совершенных на предприятии за ревизуемый период хозяиственныых операций и соблюдения сметно-финансовой дисциплины;

- обеспечение сохранности имущества предприятия, выявление и предотвращение его случайных недостач, хищений, незаконных расходов денежных средств, ТМЦ и разного рода потерь;

- всестороннее изучение состояния оперативного, складского, бухгалтерского и статистического учета и отчетности, достаточности и доброкачественности документов и бухгалтерских записей, внесение предложений по повышению оперативности учета, усилению его контрольных функций, внедрение средств автоматизации и организация учета труда;

- разработка мер по ликвидации выявленных ревизией недостатков и упущений в учете и максимальное улучшение управленческой деятельности

Этапы ревизии:

- планирование;

- составление программы ревизии;

- организация работы на месте или объекте ревизии;

- документальная или фактическая проверка;

- систематизация материалов ревизии и составление акта;

- согласование и обсуждение результатов ревизии на предприятии;

- утверждение материалов ревизии;

- контроль над выполнением решений принятых по материалам ревизии.

Ревизующие органы составляют перспективные и текущие планы проведения ревизии. Первую очередь планируются ревизии в тех организациях, в которых их долгое время не было, имеются недостатки или сигналы о злоупотреблениях. В плане указывается наименование организации, проверяемый период, начало и конец ревизии, вид ревизии и фамилии исполнителей. Каждая ревизия должна охватывать период начиная с даты предыдущей ревизии. Ревизия не может длиться дольше 30 дней. Текущий план проведения ревизии составляется в одном экземпляре и утверждается руководителем ревизующей организации. Его содержание носит конфиденциальный характер.

На основании годовых планов каждый работник контрольно - ревизионного аппарата составляет индивидуальный план-график на год.

Он состоит из 2-х разделов: указывается наименование организации. Сроки предыдущей и предстоящей проверок и ревизуемый период планируются тематические проверки.

Организация ревизии финансово-хозяйственной деятельности предприятия включает выбор объекта ревизии и ее подготовку. Объем и содержание ревизий определяется потребность в специалистах, кот необходимо привлечь для проверки. За тем за 3-5 дней до начала ревизии издается распоряжение руководителя ревизующей организации о назначении ревизии. Где указывается: полное наименование ревизуемого предприятия, вид ревизии, период, ФИО каждого члена ревизионной бригады. Определяется руководитель и срок ревизии.

Подготовка ревизии начинается с изучения состояния объекта, т.е. до выезда на предприятие изучается годовая и периодическая отчетность, акт предыдущей ревизии. Определяются методы и последовательность проверки. С учетом результатов изучения этих материалов разрабатывается программа ревизии, она предусматривает основной перечень вопросов, на которых следует, сосредоточит внимание, утверждается руководителем контрольно-ревизионного аппарата организации. Важным этапом подготовки ревизии является составление членами ревизионной группы рабочих планов ревизии, определенных участков деятельности организации. В них исходя из разработанной программы, определяется объем и сроки выполнения отдельных работ каждым членом ревизионной группы, способ проверки (сплошной или выборочный).

Обязанности ревизора. Основной служебной обязанностью ревизора является качественное и своевременное проведение ревизий и проверок.

- знать действующее законодательство и строго руководствоваться им в работе;

- владеть всем комплексом способов и приемов контр ревизионной работы и умело использовать их в практической работе;

- подготовить уточненный план работы группы и программу для каждого участника;

- объективно освещать выявленные ревизией факты нарушений и злоупотреблений с указанием виновных лиц, размера причиненного материального ущерба и причин выявленных нарушений и злоупотреблений;

- оказывать помощь в устранении недостатков и нарушений, объяснять действующие положения, есть ли ошибки или недостатки были допущены из-за незнания;

- участвовать в выработке мер по устранению выявленных недостатков и нарушений и т.д.

Права ревизора:

- требовать предъявления всех необходимых материалов, характеризующих деятельность организации и отдельных должностных лиц;

- требовать от руководителя ревизуемой организации проведения контрольных обмеров выполненных объемов работ, проведение инвентаризаций;

- рассматривать и опечатывать при необходимости кассы, склады, архивы и др. помещения;

- запрашивать у других организаций справки и копии документов по операциям с ревизуемой организацией;

- изымать в установленном порядке подлинные документы, содержащие подлог, сохранность которых не гарантируется;

- получать от должностных лиц письменные объяснения по вопросам, возникшим в ходе ревизии;

- контролировать правильность списания сырья, материалов, топлива и др. материальных ценностей;

- привлекать специалистов для определения количества и качества сырья и материалов, услуг, выполненных работ и т.д.

3. Виды ревизии

3.1 Контроль и ревизия операций с денежными средствами

Важнейшими задачами ревизии денежных средств является контроль за ведением кассовых операций, расходованием средств по целевому назначению, соблюдением установленных лимитов и др. задачи.

В процессе ревизии проверяют сохранность денежных средств, операции с наличными денежными средствами, операции с денежными средствами на счетах в банках, бух. учет денежных средств и операций с ними.

Источники информации:

- отчет о движение денежных средств;

- положение по учетной политике;

- график документооборота;

- первичные документы;

- регистры учета;

- инвентаризация описи и сличительность ведомости.

Похожие работы

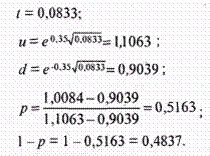

... опционов применяются в основном две модели: · Биноминальная модель; · Модель Блека-Шоулза. Эти модели играют большую роль в инвестиционном анализе. Рассмотрим и дадим оценку каждой из них. 2.2 Биноминальная модель оценки опциона Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере ...

... прироста курсовой стоимости акций, поэтому u > 1, a d - процент падения курсовой стоимости, т.е. d < 1. Рисунок 4. Динамика курса акции для одного периода биноминальной модели. Практическое значение биноминальной модели определения премии опционных контрактов Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что ...

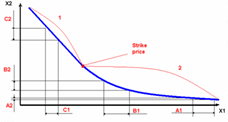

... обсуждения руководством фирмы того, в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, которые порождаются этими двумя аналитическими подходами. 4. ...

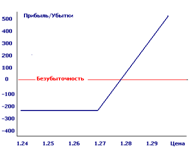

... заключая фьючерсные контракты на: a) покупку товара, который, как они ожидают, должен подорожать и b) продажу товара, который, как они ожидают, должен подешеветь. Почему стоит зарабатывать деньги на фьючерсах и опционах? Чем хуже форекс? Во-первых, сравните ларек и супермаркет. В ларьке 10-15 видов товара, в супермаркете - тысячи видов. Так и форекс против фьючерсов: форекс - ларек, где можно ...

0 комментариев