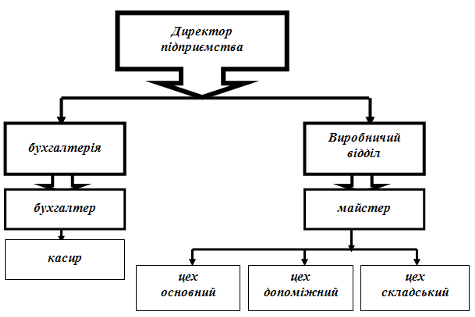

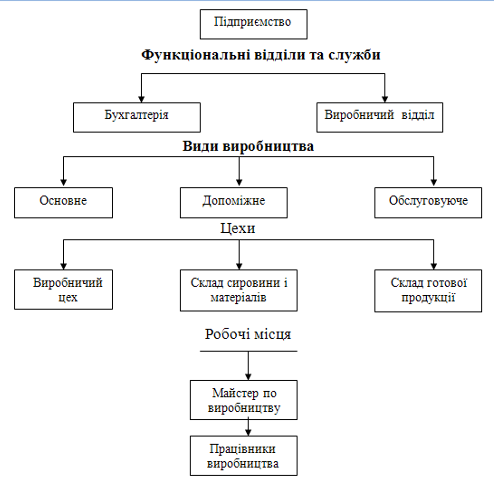

Загальна характеристика підприємства

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік запасів

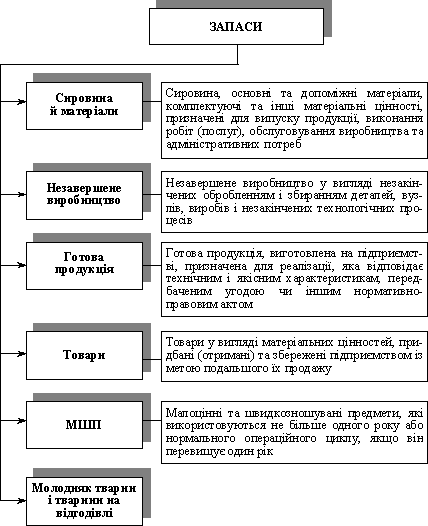

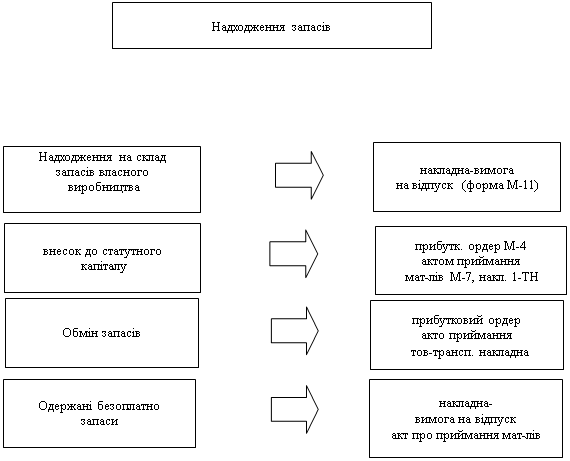

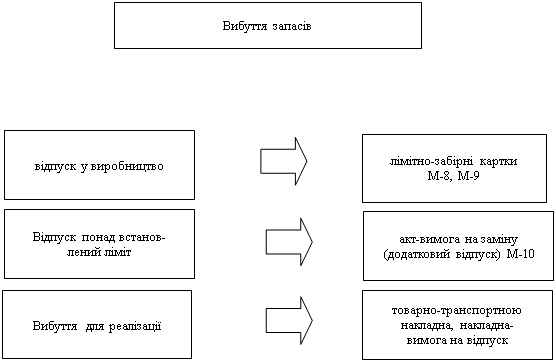

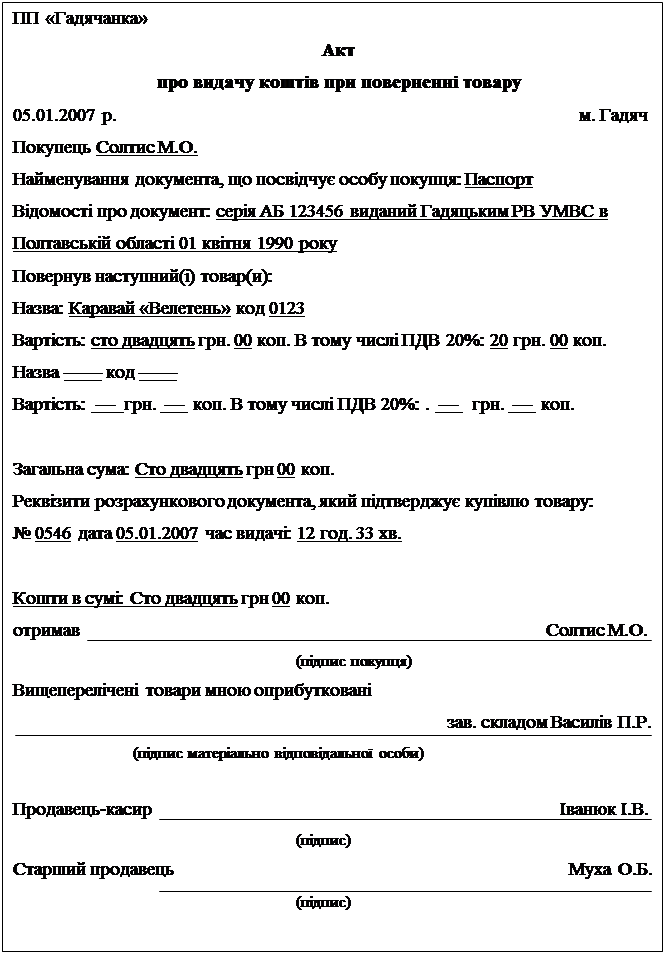

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ЗАПАСІВ НА ЗАО «ХПЗ»

Визнання та оцінка запасів

Х 0,39 : 100 = 468 грн

Аналітичний облік виробничих запасів

КОНТРОЛЬ ЗА ЗБЕРЕЖЕННЯМ ЗАПАСІВ НА ЗАО «ХПЗ»

Особливості перевірки складського обліку запасів, переміщення та наявності запасів на складах

Пропонується внести зміни до змісту регістрів аналітичного обліку запасів, що дозволить підвищити їх інформаційність та аналітичність

Навигация

Пропонується внести зміни до змісту регістрів аналітичного обліку запасів, що дозволить підвищити їх інформаційність та аналітичність

Організація обліку запасів на підприємствах

106227

знаков

12

таблиц

4

изображения

4. Пропонується внести зміни до змісту регістрів аналітичного обліку запасів, що дозволить підвищити їх інформаційність та аналітичність.

5. Досліджено наявність та динаміку виробничих запасів на ЗАО «ХПЗ».

Система обліку, яка склалася роками на вітчизняних підприємствах, не задовольняє вимоги ринку, оскільки умови функціонування значно розширюють коло операцій, що проводяться з запасами.

Проте Положенням (стандартом) 9 не визначено, які предмети належать до малоцінних і швидкозношуваних з урахуванням їх вартісної оцінки для того, щоб вони не належали до необоротних активів, а обліковувалися у складі оборотних активів - запасів. Отже, основна проблема, пов'язана з обліком малоцінних і швидкозношуваних предметів, полягає у визначенні їх вартісної межі. П(С)БО передбачає лише уцінку запасів і не передбачає їхню дооцінку (дооцінка можлива, проте в межах невеликої уцінки). Проте Положення (стандарт) бухгалтерського обліку 9 “Запаси детально регламентує загальні засади організації бухгалтерського обліку запасів і в принципі по-новому вирішує питання визначення та обліку первісної (балансової) вартості виробничих запасів та товарів, що сприятиме об’єктивному відображенню в бухгалтерському обліку фактичної собівартості використаних виробничих запасів і реалізованих товарів, точному визначенню фінансових результатів господарсько-фінансової діяльності підприємств.

Тому з впевненістю можна сказати на даному етапі, що запаси для кожного підприємства – це також активи, які утримуються для продажу за умови звичайної господарської діяльності (товари); які перебувають у процесі виробництва з метою подальшого продажу продукту виробництва, (незавершене виробництво); утримуються для використання під час виробництва продукції, виконання робіт та надання послуг.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Бутинець Ф.Ф. Аудит: Підручник для спеціальності «облік і аудит» вищих навчальних закладів. - 7 видання, перероб. та доп. - Житомир: ЖІТІ: ПП «Рута», 2006. - 832 с.

2. Бутинець Ф.Ф. Бухгалтерський, фінансовий облік: Навчальний посібник для студентів вищих навчальних закладів спеціальності «Облік і аудит» / за ред. проф. Бутинця Ф.Ф - Житомир: ЖІТІ, 2001. - 288 с.

3. Бутинець Ф.Ф. Організація бухгалтерського обліку: Навчальний посібник., Житомир: РУТА, 2001. - 576 с.

4. Бухгалтерський облік в Україні. Навчальний посібник. Нормативно-практичні матеріали. За ред. Хом'яка Р.Л. - Львів: Національний університет «Львівська політехніка» (Інформаційно-видавничий центр „Інтелект+” Інституту післядипломної освіти), «Інтелект-Захід», 2001. - 728с.

5. Бухгалтерський фінансовий облік /за ред. Ф.Ф. Бутинця. - Житомир: Рута, 2005.- 672с.

6. Бухгалтерський фінансовий облік: Навч. посіб. для ВНЗ /за ред. Чебанова Н., Василенко Ю. – К.: знання, 2002.- 672с.

7. Гарасим П.М., Хомин П.Я. Наскрізні блоки кореспонденції рахунків бухгалтерського обліку: Навчальний посібник / Гарасим П.М., Бруханський Р.Ф - Тернопіль: Астон, 2003. - 363 с.

8. Голов С.Ф. Управлінський облік. Підручник. - Київ: Лібра, 2003. -704 с.

9. Завгородний В.П. Бухгалтерський учот, контроль и аудит в системе управления предприятием. – К.: Издательство „Ваплер”, 1997. – 976с.

10. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 17.07.1999 року № 996-ХІУ // Галицькі контракти. - 1999. - № 36. - С.54-59.

11. Закон України „Про державну контрольно-ревізійну службу в Україні ” № 2939 – ХІІ від 26.01.93р. із змінами та доповненнями

12. Закон України „Про податкову службу України" від 22.03.93 р. Ю. Білуха М.Т. Аудит: Підручник.-К.: „ Знання " ДОО 2000. - 769 с.

13. Закон України «Про оподаткування прибутку підприємств» у ред. Закону від 22.05.1997р. № 283/97-ВР (зі зміна і доповненнями) // Все про бухгалтерський облік. - 2002. - № 52. - С. 34 - 44.

14. Значення оцінки вартості в обліку запасів товарно-матеріальних цінностей на підприємстві. Бухгалтерський облік і аудит. 3/2002 C. 25 - 40

15. Контроль и ревизия: Практикум: Учеб. посіб. / за ред. Сухарева Л.А., Петренко С.Н. - К.: Знання, 2003р. - 202с.

16. Контроль і ревізія. Нормативно-практичні матеріали: Навч. посіб. для ВНЗ. — 3-тє вид. Рекомендовано МОН / за ред. Романів Є.М. Львів. 2004. - 328с.

17. Контроль і ревізія: Практикум: Навч. посіб. для ВНЗ / за ред. Бардаш С.В. – Житомир 2004р. - 384 ст.

18. Інструкція про інвентаризацію товарно-матеріальних цінностей затверджено наказом Мінфіну України від 11.08.94 №69.

19. Костенко В.В. Удосконалення обліку основних фондів та необхідність здійснення процесів відтворення // Статистика України. - 2003. - № 1. - С. 73 -75.

20. Лишаленко О.В. Бухгалтерський фінансовий облік: Навчальний посібник. - Київ: Видавництво «Центр Учбової літератури», 2003. - 524 с

21. Малюга Н.М. Шляхи удосконалення оцінки в бухгалтерському обліку: Теорія, практика, перспективи. -Житомир: ЖІТІ, 1998. - 384 с.

22. Пархоменко В.М., Баранцев П.П. "Реформування бухгалтерського обліку в Україні" Луганськ. "Футура" ДСД "Лугань" 2001 р. C. 243 – 280.

23. Петрик О.А. Аудит: методологія і організація: Монографія. — Київ: КНЕУ, 2003.-260с.

24. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій. Затв. Наказом Міністерства фінансів України від 30.11.1999р. № 291 // Галицькі контракти. Додаток. «Документи для роботи». - 2000. - № 34. - С. 99 - 106.

25. Пушкар М.С Фінансовий облік: Підручник. - Тернопіль: Карт-бланш, 2002. - 628 с.

26. Романів М.В. Державний фінансовий контроль і аудит. Навчально-методичний посібник. - Київ: ТОВ "НІОС", 1998. - 224 с.

27. Серединська В.М., Загородна О.М., Федорович Р.В. Теорія економічного аналізу: Підручник / за ред. Федоровича Р.В. - Тернопіль: «УкрМедКнига», 2002. - 324 с.

28. Сук П.Л. Черниш Л.О. Облік виробничих запасів // Бухгалтерія в сільському господарстві. 1998 - №1 с.7-10.

29. Усач Б.Ф. Контроль і ревізія: Підручник. – К.: Знання – Прес, 2002.

30. Фінансовий облік: Підручник для ВНЗ. — 2-ге вид. Рекомендовано МОН / за ред. Пушкар М.С. – Тернопіль. 2004. - 630с.

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... сприяє об'єктивному відображенню в бухгалтерському обліку та звітності фактичної собівартості реалізованих товарів, залишків товарів, а також фінансових результатів торговельних підприємств і організацій. Завершений і системно перевірений облік товарних операцій і товарів є основою для бухгалтерського обліку інших операцій (розрахунків з постачальниками і покупцями, витрат, що входять до первісно ...

... дприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев