Загальна характеристика підприємства

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік запасів

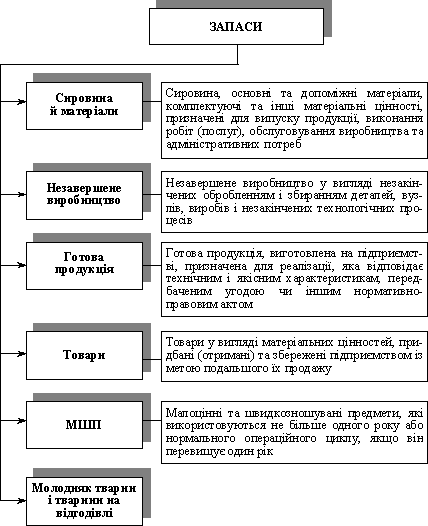

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ЗАПАСІВ НА ЗАО «ХПЗ»

Визнання та оцінка запасів

Х 0,39 : 100 = 468 грн

Аналітичний облік виробничих запасів

КОНТРОЛЬ ЗА ЗБЕРЕЖЕННЯМ ЗАПАСІВ НА ЗАО «ХПЗ»

Особливості перевірки складського обліку запасів, переміщення та наявності запасів на складах

Пропонується внести зміни до змісту регістрів аналітичного обліку запасів, що дозволить підвищити їх інформаційність та аналітичність

Навигация

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ЗАПАСІВ НА ЗАО «ХПЗ»

Організація обліку запасів на підприємствах

106227

знаков

12

таблиц

4

изображения

2. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ЗАПАСІВ НА ЗАО «ХПЗ»

2.1. Документування господарських операцій з руху виробничих запасів

Суцільна та безперервна реєстрація у документах даних про всі господарські операції, що здійснюються, є важливим засобом контролю за об'єктами господарської діяльності, та, зокрема, правильним і раціональним використанням запасів підприємства ЗАО «ХПЗ». Значну роль при цьому відіграє принцип превалювання сутності над формою, який передбачає, що всі господарські операції, пов'язані з наявністю та рухом запасів, обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми.

На підприємстві ЗАО «ХПЗ» бухгалтерський облік виробничих запасів організовують наступним чином (рис. 2.1).

Рис. 2.1. Схема організації бухгалтерського обліку запасів

Тобто, для забезпечення документування виробничих запасів передбачено використання ряду типових форм документів.

Дані, відображені в документах, систематизуються на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку за допомогою подвійного запису. Крім того, для забезпечення своєчасного відображення господарських операцій у регістрах бухгалтерського обліку, на ЗАО «ХПЗ» повинні бути чітко визначені терміни передачі документів з обліку запасів до бухгалтери [1, с. 207-212].

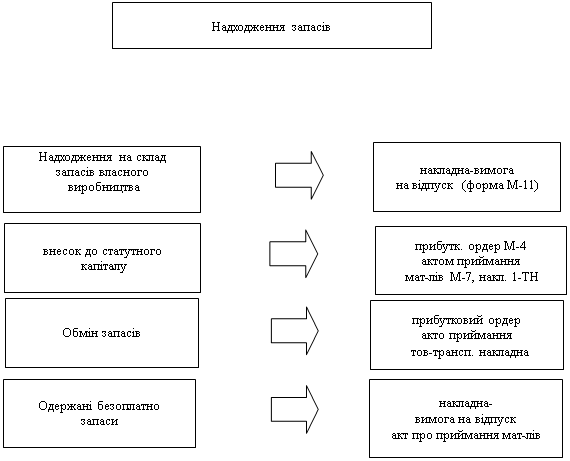

Нижче наведено основні операції з надходження виробничих запасів реквізитів документів, які при цьому заповнюються (табл. 2.1).

Таблиця 2.1

Реквізити документів, що характеризують операції з надходження виробничих запасів

| № з/п | Операції з надходження виробничих запасів | Основні реквізити, що характеризують надходження виробничих запасів |

| 1 | Придбання виробничих запасів у постачальника | Дата надходження, постачальник, склад, вид господарської операції |

| 2 | Придбання виробничих запасів підзвітними особами в порядку закупівлі дрібних партій за готівку | Вид господарської операції, склад, постачальник (найменування, код), дата надходження |

| 3 | Оприбуткування виробничих запасів, виготовлених власними силами | Найменування, сорт. розмір, номенклатурний номер |

| 4 | Оприбуткування виробничих запасів, отриманих внаслідок ліквідації основних засобів | Кількість (за документом, фактично), ціна (облікова) за одиницю, найменування |

| 5 | Внутрішнє переміщення (зі складу на склад) | Одиниця виміру (найменування, код) |

| 6 | Оприбуткування виробничих запасів у результаті перетворення малоцінних засобів праці на непридатні | Вартість (за обліковими цінами) |

| 7 | Оприбуткування лишків, виявлених під час інвентаризації | Сума транспортно-заготівельних витрат або відхилень від облікових цін |

Запаси приймаються матеріально відповідальною особою як за кількістю, так і за якістю. Тому порядок відображення запасів в бухгалтерському обліку пов'язаний з моментом настання матеріальної відповідальності. Якщо приймання за кількістю співпадає з прийманням за якістю, то настає матеріальна відповідальність у повному обсязі.

Надходження виробничих запасів на підприємство ЗАО «ХПЗ» є, як правило, часто повторюваною операцією. Тому бухгалтеру важливо знати порядок документального оформлення таких операцій з метою своєчасного здійснення заходів контролю для забезпечення достовірності облікової інформації.

Порядок документування операцій з оприбуткування виробничих запасів на ЗАО «ХПЗ» можна представити у вигляді алгоритму дій (рис. 2.2).

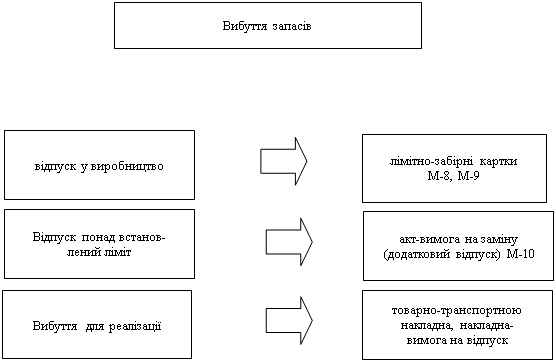

Виробничі запаси зі складів ЗАО «ХПЗ» відпускаються в цехи для виготовлення продукції, на господарські потреби, а також на сторону для переробки чи реалізації як надлишкові чи непотрібні.

Відпуск виробничих запасів до комор цехів вважається внутрішнім переміщенням запасів. Під відпуском у виробництво на ЗАО «ХПЗ» розуміють відпуск виробничих запасів для виготовлення продукції, виконання робіт чи надання послуг.

При відпуску запасів у виробництво необхідно дотримуватись наступних вимог:

1) запаси повинні обліковуватись за вагою, обсягом, масою відповідно до нормативів витрат на визначений обсяг виробництва;

2) відпуск запасів, як правило, повинен здійснюватися у межах попередньо встановлених лімітів. Лімітування здійснюється відділом матеріально-технічного постачання чи плановим відділом;

3) з головним бухгалтером повинні узгоджуватися списки осіб, яким надано право отримувати зі складів запаси, а також отримуються зразки їх підписів. Ці дані повинні бути доведені до працівників складів (комор). Запаси у виробництво передаються зі складів тільки представникам цехів, господарств, відділів тощо, які офіційно визначені для їх отримання.

Рис. 2.2. Алгоритм порядку документування операцій з надходження запасів

Порядок документального оформлення операцій з відпуску запасів зі складів підприємства залежить від того, для яких потреб вони відпускаються: систематично на виробничі потреби або епізодично в цехи та відділи для адміністративних чи інших потреб.

На ЗАО «ХПЗ» оформлюються такі документи:

- Акт отримання [Додаток А]

- Лімітно-заборна картка [Додаток Б]

- Накладна на отпуск ТМЦ [Додаток В]

- Накладна-вимога на відпуск (внутрішнє переміщення) [Додаток Г]

- Податкова накладна [Додаток Д]

- Приходний ордер [Додаток Ж]

- Рахунок-фактура [Додаток З]

- Товарно-транспортна накладна [Додаток І]

- Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів [Додаток К]

Основні документи, якими ЗАО «ХПЗ» оформлюють операції з відпуску виробничих запасів, наведено в табл. 2.2.

Таблиця 2.2.

Документи з відпуску виробничих запасів

| Форма документу | Назва документу | Призначення документу |

| М-8, 9, 28, 28а | Лімітно-забірна картка [Додаток Б] | Використовується для систематичного відпуску у виробництво лімітованих матеріалів, а також для поточного контролю за дотриманням встановлених лімітів їх відпуску. Зазначається місячний ліміт відпуску цеху |

| М-10 | Акт-вимога на заміну (додатковий відпуск) матеріалів | Оформлюється при разовому відпуску запасів для виробничих і господарських потреб |

| М-11 | Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів [Додаток К] | Використовується для разового відпуску запасів всередині підприємства |

| М-18 | Сигнальна довідка про відхилення фактичного залишку матеріалів від встановлених норм запасу | Складається завскладом (комірником) у разі виявлення відхилень фактичного залишку виробничих запасів від встановлених норм |

| М-19 | Матеріальний звіт | Складається МВО і передається до бухгалтерії; відображає рух запасів на складі за певний період |

У ряді випадків для разового відпуску запасів у виробництво використовуються галузеві форми.

Залежно від напряму витрачання виробничих запасів у документах заповнюються наступні реквізити (табл. 2.3).

Таблиця 2.3

Реквізити документів, що характеризують операції з відпуску запасів

| № з/п | Операції з відпуску виробничих запасів | Основні реквізити, що характеризують відпуск |

| 1 | Відпуск виробничих запасів до цехів основного і допоміжного виробництва на виготовлення продукції, виконання робіт і надання послуг | Дата відпуску, вид господарської операції, склад, одержувач (цех, відділ) |

| 2 | Відпуск виробничих запасів на утримання та експлуатацію обладнання | Призначення, шифр витрат, найменування, сорт, розмір |

| 3 | Відпуск виробничих запасів для загальновиробничих і адміністративних потреб | Номенклатурний номер, одиниця виміру |

| 4 | Відпуск виробничих запасів на потреби непромислових виробництв і господарств | Кількість, ціна |

| 5 | Відпуск виробничих запасів на сторону та у переробку | Сума транспортно-заготівельних витрат чи відхилень від облікової ціни |

На ЗАО «ХПЗ» документи, призначені для оформлення операцій з надходження, внутрішнього переміщення та відпуску запасів, є підставою для ведення бухгалтерського й оперативного (складського) обліку. Документи надходять до бухгалтерії, де вони підлягають перевірці за змістом господарських операцій і правильністю їх оформлення (перевіряється наявність реквізитів, підписів, правильність арифметичних підрахунків), щодо законності операцій.

На документи з оприбуткування товарно-виробничих запасів складається реєстр прибуткових документів, а на документи, які підтверджують витрачання, реєстр видаткових документів. У реєстрах наводяться наступні дані:

♦ період, за який складено реєстр (тиждень, декада, місяць);

♦ назва документів, за якими складено реєстр;

♦ номери документів та їх загальна кількість;

♦ підписи завідувача складу та бухгалтера, який приймає реєстри. Реєстри складаються у двох примірниках: один залишається на складі, а другий, з прикладеними до нього документами, передається до бухгалтерії.

Приймаючи реєстри, бухгалтер перевіряє правильність записів у картках складського обліку, всіх документів і виведення залишків у натуральних одиницях. Виконана робота підтверджується підписом у графі картки "контроль". Завдяки кількісному обліку запасів, який ведеться на складах за допомогою карток складського обліку бухгалтер відображає запаси в грошовому вимірнику, тобто веде вартісний облік.

Документи групуються за видами запасів, після чого за кожною з груп документів підраховується загальна сума, яка записується на зворотному боці реєстру. Дані оброблених реєстрів заносяться до накопичувальної відомості руху запасів, яка складається бухгалтером ЗАО «ХПЗ».

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... сприяє об'єктивному відображенню в бухгалтерському обліку та звітності фактичної собівартості реалізованих товарів, залишків товарів, а також фінансових результатів торговельних підприємств і організацій. Завершений і системно перевірений облік товарних операцій і товарів є основою для бухгалтерського обліку інших операцій (розрахунків з постачальниками і покупцями, витрат, що входять до первісно ...

... дприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев