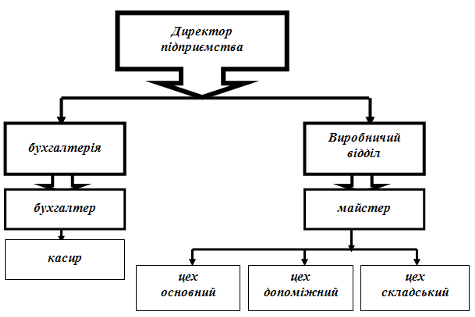

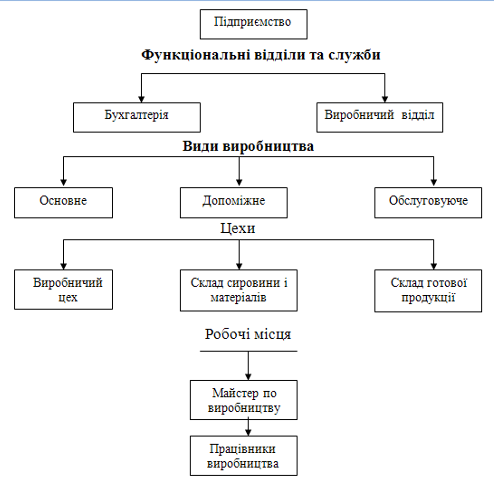

Загальна характеристика підприємства

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік запасів

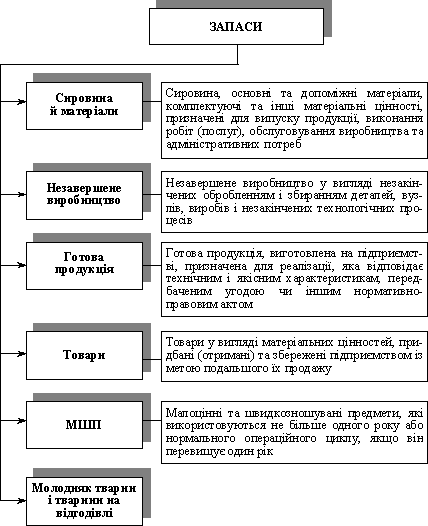

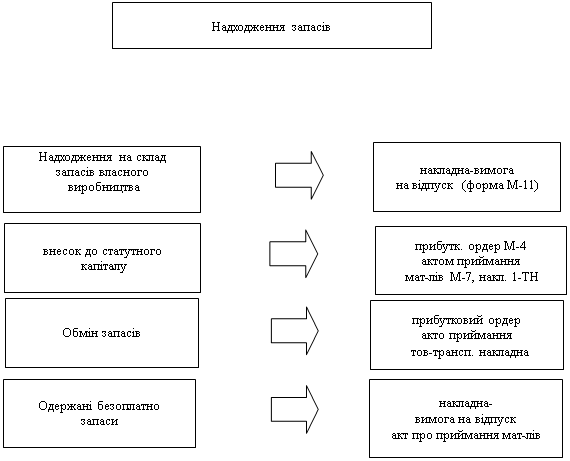

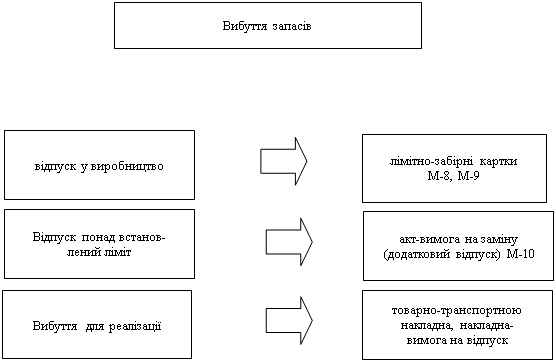

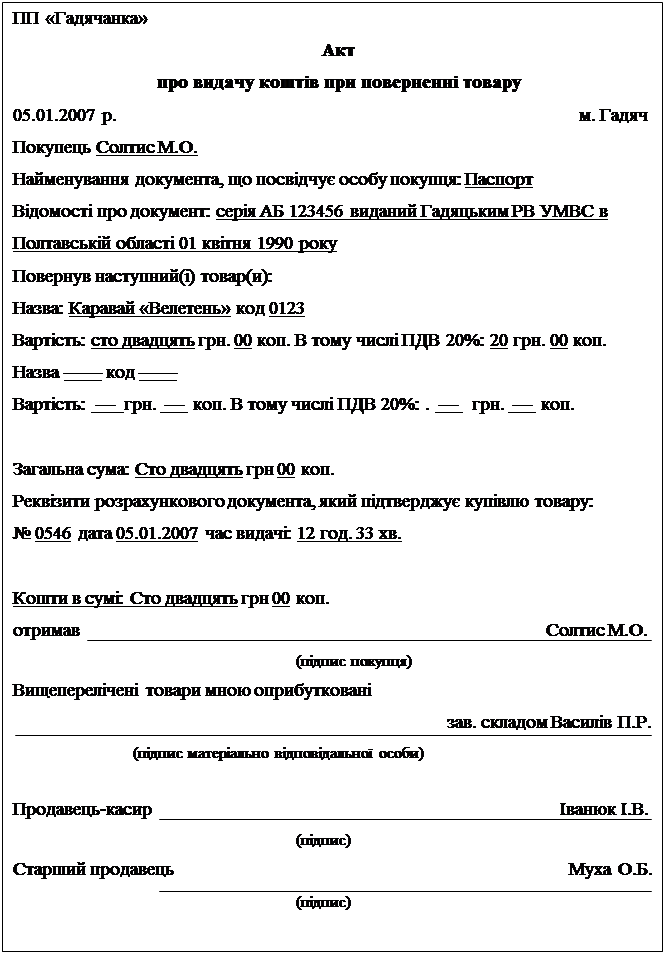

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ЗАПАСІВ НА ЗАО «ХПЗ»

Визнання та оцінка запасів

Х 0,39 : 100 = 468 грн

Аналітичний облік виробничих запасів

КОНТРОЛЬ ЗА ЗБЕРЕЖЕННЯМ ЗАПАСІВ НА ЗАО «ХПЗ»

Особливості перевірки складського обліку запасів, переміщення та наявності запасів на складах

Пропонується внести зміни до змісту регістрів аналітичного обліку запасів, що дозволить підвищити їх інформаційність та аналітичність

Навигация

Х 0,39 : 100 = 468 грн

Організація обліку запасів на підприємствах

106227

знаков

12

таблиц

4

изображения

120000 х 0,39 : 100 = 468 грн.

Розрахунок ТЗВ наведено в таблиці 2.6. Одержані дані на кінець місяця переносяться як початкове сальдо на початок наступного місяця, грн [1].

Таблиця 2.6

Розрахунок ТЗВ

| Період | Залишок ТЗВ на початок місяця | Збільшення ТЗВ за місяць | Разом ТЗВ за місяць, (гр.2 + гр. 3) | Залишок запасів на початок місяця | Надходження запасів за місяць | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||

| Серпень | 160 | 400 | 560 | 42000 | 100000 | ||||||

| Вересень | 92 (із гр. 12) | 440 | 532 | 22000 (із гр. 11) | 106000 | ||||||

| Жовтень | 70 (із гр. 12) | - | 70 | 18000 (із гр. 11) | - | ||||||

| Разом запасів за місяць, (гр. 5 + гр.6) | Відсоток ТЗВ, (гр. 4: гр. 7 х100 %) | Вартість запасів, списаних у виробництво | Сума ТЗВ, що підлягає списанню на виробництво, (гр. 9хгр. 8) | Залишок запасів на кінець місяця, (гр. 7-гр. 9) | Залишок ТЗВ на кінець місяця, (гр.4- гр. 10 |

| |||||

| 7 | 8 | 9 | 10 | 11 | 12 |

| |||||

| 142000 | 0,39 | 120000 | 468 | 22000 | 92 |

| |||||

| 128000 | 0,42 | 11000 | 462 | 18000 | 70 |

| |||||

| 18000 | 0,39 | 13000 | 51 | 5000 | 19 |

| |||||

Важливе значення має оцінка запасів при їх вибутті, оскільки саме тут виникають проблеми обрання варіанту, з урахуванням впливу оцінки на вартість продукції, що виготовляється, ціну готової продукції, попит споживачів і розмір прибутку, одержаного від реалізації продукції.

На ЗАО «ХПЗ» при відпуску запасів у виробництво, продаж та іншому вибутті згідно з п. 16 П(С)БО 9 їх оцінка здійснюється за наступним методом (табл. 2.7).

Таблиця 2.7

Характеристика методів оцінки запасів

| № з/п | Метод оцінки запасів | Характеристика методу |

| 1 | ФІФО | Базується на припущенні, що запаси використовуються у тій послідовності, в якій вони надходили на ЗАО «ХПЗ» відображені в бухгалтерському обліку, тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю перших за часом надходження запасів (п. 19,20 П(С)БО 9) |

ЗАО «ХПЗ» має право застосовувати одночасно декілька методів оцінки, проте, існує наступне обмеження: для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується виключно один з наведених методів. Тому допустима ситуація, коли в обліку ЗАО «ХПЗ» різні запаси оцінюватимуться по-різному, якщо є можливість підтвердити різницю в умовах їх використання [30, стор. 345-347].

Вибір методу оцінки є елементом облікової політики ЗАО «ХПЗ» та не підлягає змінам без вагомих підстав. В обліковій політиці поряд з цим визначаються порядок обліку випуску готової продукції, порядок списання вартості при передачі в експлуатацію МШП тощо. Постійне застосування підприємством обраної облікової політики забезпечується завдяки дії принципу послідовності.

ЗАО «ХПЗ» обрало метод оцінки вибуття запасів з урахуванням інтересів користувачів звітності. Обрані методи оцінки розкриваються у Примітках до річної фінансової звітності за вимогам П(С)БО 9.

Більш детально зупинимося на згаданих методах оцінки з урахуванням того, що конкретний механізм використання того чи іншого методу оцінки вартості запасів залежить від прийнятої на ЗАО «ХПЗ» системи обліку запасів.

Метод ідентифікованої собівартості відповідної одиниці продукції застосовується при списанні запасів, які не підлягають заміні іншими запасами, що є на ЗАО «ХПЗ», або запасів, які відпускаються для виконання спеціальних замовлень і проектів.

При застосуванні цього методу рух вартості запасів співпадає з їх фактичним рухом, тому вартість відпущених запасів та їх залишків обліковується за їх фактичною вартістю. Цей метод є особливо ефективним при використанні комп'ютерних технологій обліку запасів, пристроїв зчитування штрихових кодів (при маркуванні товарів), коли кожна одиниця має специфічні, властиві тільки їй характеристики, тобто запаси не є однорідними за своїми споживчими якостями. Проте, можливість застосування такого методу на практиці обмежена причинами різноманітності номенклатури та великої кількості однакових запасів. У результаті використання цього методу однакові запаси обліковуються за різною вартістю, що не завжди зручно. Залежно від того, який саме з однакових запасів використовуватиме ЗАО «ХПЗ», прибуток буде змінюватися відповідно до первісної вартості кожного запасу [20, стор. 158-159].

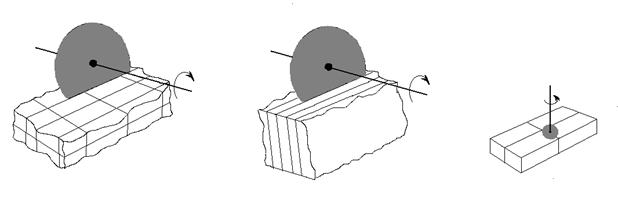

Метод ФІФО (першими відпускаються запаси, що надійшли раніше) базується на хронології надходження, тобто на припущенні, що одиниці запасів, які були придбані першими, продаються чи використовуються першими, що запобігає їх псуванню, а також, що грошова одиниця є стабільною (рис. 2.4) [1, стор. 177-191].

Рис. 2.4. Порядок надходження запасів і списання їх вартості за методом ФІФО

Одиниці, які залишаються в запасах на кінець періоду, оцінюються за цінами останніх надходжень товарів.

Даний метод найчастіше застосовується для таких видів запасів як фрукти, овочі та інші продукти харчування, коли перші запаси, що надійшли, повинні реалізовуватися у першу чергу, щоб уникнути збитків від їх псування.

При постійному обліку вартість витрачених запасів розраховується виходячи з їх загальної вартості безпосередньо при витрачанні чергової партії. Собівартість проданих запасів визначається шляхом додавання вартостей, використаних при їх збуті. При застосуванні цього методу рух вартості запасів у точності не співпадає з їх рухом у натуральному вираженні, але наближається до нього, причому, чим частіше здійснюється придбання та витрачання запасів, тим точнішим є це наближення.

При періодичному обліку, як вже зазначалося вище, реальне чергування надходжень і витрачань замінюється послідовними діями: спочатку враховується усе надходження, а потім - усе витрачання. При цьому бухгалтер виводить підсумки з оприбуткування запасів за весь звітний період, після чого відображає вибуття необхідної кількості запасів у хронологічному порядку, від першого постачання до того постачання, в якому виникло повне вибуття запасів у звітному періоді. Вартість запасів на кінець звітного періоду визначається шляхом проведення інвентаризації. Сальдо запасів на кінець періоду визначається як добуток кількості запасів у натуральному вираженні та ціни (при придбанні запасів) або собівартості (при самостійному виготовленні) одиниці запасу з останньої його партії, що надійшла.

Перевага методу ФІФО полягає в його простоті, систематичності та об'єктивності, завдяки використанню цього методу не допускається маніпулювання даними в сторону штучного завищення або заниження вартості запасів, тобто сприяє запобіганню можливості маніпулювання прибутком, забезпечує відображення у балансі суми запасів, яка приблизно співпадає з поточною ринковою вартістю. Метод ФІФО оправдовує себе в умовах незначної інфляції. Застосування ж його в умовах високої інфляції призведе до завищення вартості матеріальних залишків, заниження собівартості готової продукції та, як наслідок, завищення результатів від реалізації.

Оцінка запасів методом ФІФО потребує організації аналітичного обліку не тільки за видами матеріальних активів, але й за партіями постачання, якщо закупівельні ціни на них змінюються.

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... сприяє об'єктивному відображенню в бухгалтерському обліку та звітності фактичної собівартості реалізованих товарів, залишків товарів, а також фінансових результатів торговельних підприємств і організацій. Завершений і системно перевірений облік товарних операцій і товарів є основою для бухгалтерського обліку інших операцій (розрахунків з постачальниками і покупцями, витрат, що входять до первісно ...

... дприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев