Загальна характеристика підприємства

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік запасів

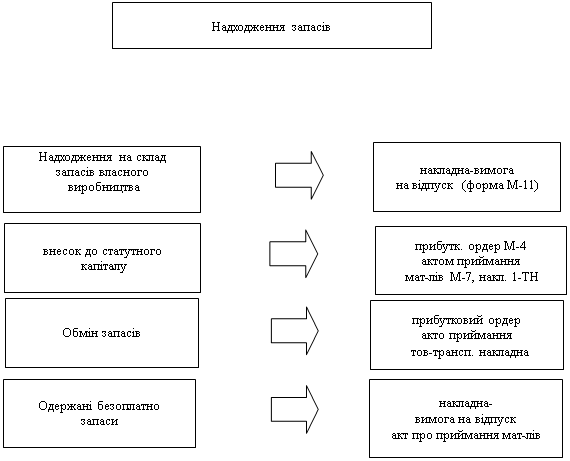

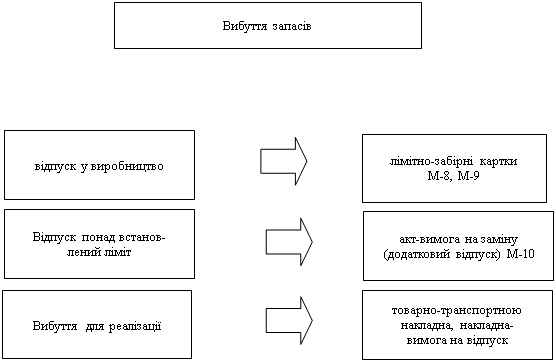

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ЗАПАСІВ НА ЗАО «ХПЗ»

Визнання та оцінка запасів

Х 0,39 : 100 = 468 грн

Аналітичний облік виробничих запасів

КОНТРОЛЬ ЗА ЗБЕРЕЖЕННЯМ ЗАПАСІВ НА ЗАО «ХПЗ»

Особливості перевірки складського обліку запасів, переміщення та наявності запасів на складах

Пропонується внести зміни до змісту регістрів аналітичного обліку запасів, що дозволить підвищити їх інформаційність та аналітичність

Навигация

Визнання та оцінка запасів

Організація обліку запасів на підприємствах

106227

знаков

12

таблиц

4

изображения

2.2. Визнання та оцінка запасів

Значну частку в активі балансу ЗАО «ХПЗ» активами займають запаси, від правильної оцінки та відображення в обліку яких залежать показники фінансового стану, на підставі яких приймаються управлінські рішення.

Запаси визнаються активами, якщо:

♦ існує імовірність того, що підприємство одержить в майбутньому економічні вигоди, пов'язані з їх використанням (майбутня економічна вигода, втілена в активі, є потенціалом, який може сприяти надходженню грошових коштів або їх еквівалентів на підприємство);

♦ їх вартість може бути достовірно визначена.

Таким чином, на ЗАО «ХПЗ» не всі товарно-виробничі запаси визнаються активами, а отже, можуть обліковуватись у складі запасів і повинні відображатись у складі активів при складанні фінансової звітності [5, стор. 334-347]. Це можуть бути товарно-виробничі запаси, придбані для благодійної діяльності або для задоволення особистих потреб працівників підприємства (наприклад, подарунки) тощо. Такі запаси обліковуються як витрати, що виникають в процесі звичайної Діяльності (крім фінансових витрат), але не пов'язані з операційною Діяльністю ЗАО «ХПЗ».

Оцінка запасів відіграє значну роль при формуванні облікової політики ЗАО «ХПЗ». Важливим в оцінці запасів є принцип обачності, який передбачає застосування в бухгалтерському обліку методів оцінки запасів, що повинні запобігати завищенню оцінки активів.

Завдяки дії принципу безперервності оцінка запасів ЗАО «ХПЗ» здійснюється, виходячи з припущення, що його діяльність триватиме й надалі. Оцінка запасів на ЗАО «ХПЗ», враховуючи вимоги П(С)БО 9 "Запаси", здійснюється на трьох етапах їх руху:

♦ при надходженні запасів;

♦ при вибутті запасів;

♦ на дату складання балансу.

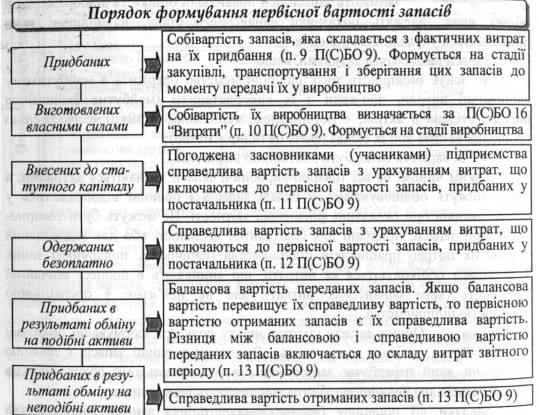

Основою визначення вартості запасів є вартість їх придбання або собівартість. Первісна вартість запасів визначається залежно від способу їх надходження на ЗАО «ХПЗ». Запаси можуть надходити на підприємство в результаті:

♦ придбання за грошові кошти та їх еквіваленти;

♦ виготовлення;

♦ передачі засновниками (учасниками) підприємства в якості внеску до статутного капіталу;

♦ безоплатної передачі;

♦ обміну на інші запаси.

При надходженні запасів на ЗАО «ХПЗ» їх первісна вартість формується наступним чином (рис. 2.3)

Рис. 2.3. Оцінка запасів при їх надходженні на ЗАО «ХПЗ»

Завдяки дії принципу історичної (фактичної) собівартості пріоритетною є оцінка запасів ЗАО «ХПЗ», виходячи з витрат на їх виробництво та придбання [1, стор. 177-191].

Для правильного визначення первісної вартості придбаних запасів необхідно враховувати, що не всі витрати, пов'язані з надходженням запасів, включаються до їх первісної вартості (див. Табл. 2.4).

Табл. 2.4. Витрати, що виникають при надходженні запасів

| Суми, що сплачуються згідно 3 договором постачальнику (продавцю), за вирахуванням непрямих податків | Суми ввізного мита | Суми непрямих податків у зв'язку 3 придбанням запасів, які не відшкодовуються ЗАО «ХПЗ» | Транспортно-заготівельні витрати за вантажно-розвантажувальні роботи, транспортування запасів до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів | Інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях | ||

| Витрати, що включаються до первісної вартості запасів | ||||||

| Первісна вартість (собівартість) придбаних запасів | ||||||

| Витрати, які не включаються до первісної вартості запасів | ||||||

| Понаднормові втрати і недостачі запасів | Відсотки за користування позиками | Витрати на збут | Адміністративні та інші витрати, не пов'язані безпосередньо з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні до використання у запланованих цілях | |||

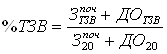

Транспортно-заготівельні витрати (ТЗВ), що виникають у процесі придбання запасів, можуть обліковуватися за двома варіантами:

1) прямо включатися до собівартості придбаних запасів;

2) відображатися на окремому субрахунку рахунків обліку запасів і щомісячно розподілятись між залишками невикористаних і використаних за місяць запасів.

Для визначення суми ТЗВ, яка підлягає списанню в кінці місяця на ЗАО «ХПЗ», визначається середній відсоток ТЗВ (%ТЗВ) за наступною формулою:

,

,

![]() - залишки ТЗВ на початок місяця;

- залишки ТЗВ на початок місяця;

![]() - дебетовий оборот (надходження) ТЗВ протягом місяця;

- дебетовий оборот (надходження) ТЗВ протягом місяця;

![]() - залишки запасів на початок місяця;

- залишки запасів на початок місяця;

![]() - дебетовий оборот (надходження) запасів протягом місяця. Порядок розподілу ТЗВ при надходженні запасів на ЗАО «ХПЗ» наведено в наступних прикладах.

- дебетовий оборот (надходження) запасів протягом місяця. Порядок розподілу ТЗВ при надходженні запасів на ЗАО «ХПЗ» наведено в наступних прикладах.

Розподіл суми транспортно-заготівельних витрат на ЗАО «ХПЗ» у грудні 2004 року.

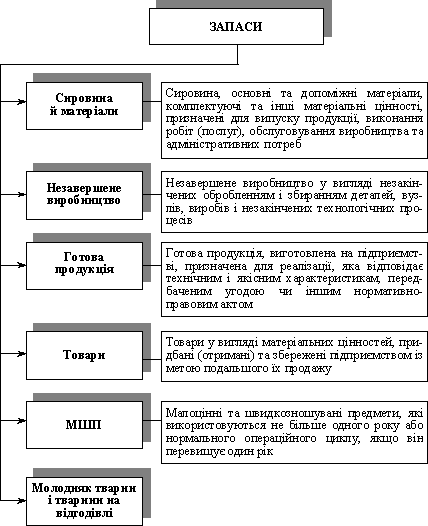

1. Проведено закупівлю запасів на суму 3000 грн., з них:

♦ товари для подальшого продажу - 2000 грн.;

♦ виробничі матеріали - 1000 грн.

2. Сума транспортно-заготівельних витрат, пов'язаних з придбанням таких запасів - 600 грн.

3.Розрахунок відсотку ТЗВ:

% ТЗВ = (0 + 600): (0 + 3000) х 100 = 20 %

4. Сума транспортно-заготівельних витрат, яка відноситься до вартості

товарів:

2000 х 20 %= 400 грн.

5. Сума транспортно-заготівельних витрат, яка відноситься до вартості виробничих запасів:

1000 х 20 % = 200 грн.

6. Первісна вартість товарів: (2000 + 400) = 2400 грн.

7. Первісна вартість виробничих запасів: (1000 + 200)= 1200 грн.

Розподіл витрат, пов'язаних з придбанням запасів, на ЗАО «ХПЗ», (табл. 2.5).

Таблиця 2.5

Порядок розподілу витрат, пов'язаних з придбанням запасів, на ЗАО «ХПЗ»

| № з/п | Показник | Вартість запасів, тис. грн. (рахунки 20, 22, 28) | Транспортно-заготівельні витрати, тис. грн. (окремий субрахунок) |

| 1 | Залишок на початок місяця | 150 | 25 |

| 2 | Надійшло за місяць | 300 | 50 |

| 3 | Списано (використано, реалізовано) за місяць | 400 | 67* |

| 4 | Залишок на кінець місяця (р. 1+р.2-р. 3) | 50 | 8 |

| *Сума транспортно-заготівельних витрат, яка за розподілом відноситься до запасів, що списані у звітному місяці, складає: ((25 + 50): (150 + 300)) х 400 = 67 грн. | |||

На ЗАО «ХПЗ» станом на 01.08.2005 р. за даними бухгалтерського обліку залишки запасів склали 42000 грн., залишки не списаних транспортно-заготівельних витрат - 160 грн. Протягом звітного місяця надійшли запаси на суму 100000 грн., транспортно-заготівельні витрати склали 400 грн. Питома вага ТЗВ у загальній сумі запасів складає:

(160 + 400): (42000 + 100000) х 100 = 0,39 %.

Протягом звітного періоду відповідно до виробничого звіту керівника цеху списано у виробництво запасів на суму 120000 грн., відповідно, сума ТЗВ, яку належить списати на витрати виробництва, визначається пропорційно витратам запасів:

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... сприяє об'єктивному відображенню в бухгалтерському обліку та звітності фактичної собівартості реалізованих товарів, залишків товарів, а також фінансових результатів торговельних підприємств і організацій. Завершений і системно перевірений облік товарних операцій і товарів є основою для бухгалтерського обліку інших операцій (розрахунків з постачальниками і покупцями, витрат, що входять до первісно ...

... дприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев