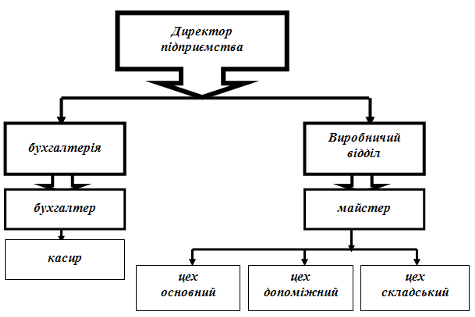

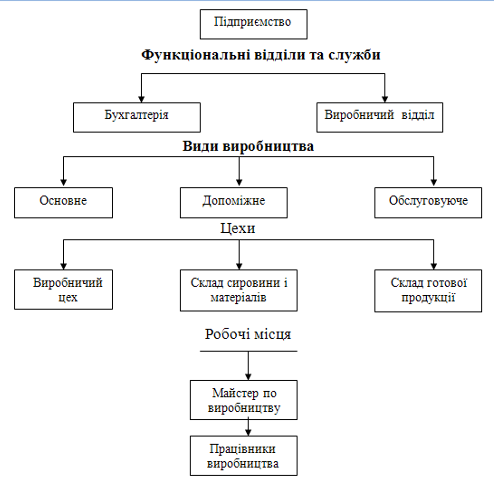

Загальна характеристика підприємства

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік запасів

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ЗАПАСІВ НА ЗАО «ХПЗ»

Визнання та оцінка запасів

Х 0,39 : 100 = 468 грн

Аналітичний облік виробничих запасів

КОНТРОЛЬ ЗА ЗБЕРЕЖЕННЯМ ЗАПАСІВ НА ЗАО «ХПЗ»

Особливості перевірки складського обліку запасів, переміщення та наявності запасів на складах

Пропонується внести зміни до змісту регістрів аналітичного обліку запасів, що дозволить підвищити їх інформаційність та аналітичність

Навигация

Особливості перевірки складського обліку запасів, переміщення та наявності запасів на складах

Організація обліку запасів на підприємствах

106227

знаков

12

таблиц

4

изображения

3.3. Особливості перевірки складського обліку запасів, переміщення та наявності запасів на складах

Перевірка складського обліку є невід'ємною частиною ревізії зберігання матеріальних цінностей на складах на ЗАО «ХПЗ». З цією метою дослідженню підлягають картки сортового обліку, які видаються бухгалтерією матеріально відповідальним особам під розписку. Матеріальний відділ бухгалтерії повинен систематично контролювати правильність записів у картках складського обліку на основі первинних документів та обґрунтовувати визначення сальдо після кожної операції. Такий контроль особливо необхідний в умовах застосування оперативно-сальдового обліку матеріалів, коли в бухгалтерії ведеться облік тільки у вартісному вираженні за групами матеріалів. Бухгалтер матеріального відділу бухгалтерії при цьому методі обліку підписується в картках складського обліку за правильність кожної записаної операції на основі первинних документів. Не дивлячись на це, практика контрольно-ревізійної роботи показує, що основними порушеннями в обліку матеріалів на картках сортового обліку є; наявність від'ємних перехідних залишків ("червоне" сальдо) щодо окремих видів матеріальних цінностей; відсутність записів надходження матеріалів за окремими прохідними документами; розходження між даними карток сортового обліку і даними обліку а бухгалтерії; завищення кількості списаних на витрати матеріалів порівняно з витратними документами; неправильний підрахунок залишків; наявність залишків матеріалів в одному вимірнику і відсутність їх в іншому, якщо облік даного матеріалу ведеться в декількох вимірниках.

Факти "червоних" залишків свідчать про неповне або несвоєчасне оприбуткування надходження матеріальних цінностей, списання завищеної кількості матеріалів на виробництво проти фактично відпущених, заміни даних оформленого документа, складання безтоварних документів на відпуск матеріалів, неправильний підрахунок перехідних залишків, не оприбуткування повернених з цехів матеріалів тощо. Від'ємні ("червоні") залишки після чергового надходження даного матеріалу тимчасово закриваються, а кількість товарно-матеріальних цінностей на цю величину зменшується. Від'ємні залишки показують розмір неврахованих матеріал; в і можуть бути резервом для крадіжок. Після з'ясування причин їх утворення при прийманні документів матеріального обліку бухгалтером чи в процесі ревізії необхідно оприбуткувати матеріальні цінності на величину розміру "червоних" залишків і вивести реальні залишки.

Окремі прибуткові документи, особливо за невідфактурованими поставками, можуть бути не відображені в картках сортового обліку. Для їх виявлення необхідно раптово перевірити всі первинні документи завідувача складом на його робочому місці.

Розходження між даними складського і бухгалтерського обліку на ЗАО «ХПЗ» виявляють шляхом співставлення залишків у сальдовій книзі з залишками, підрахованими бухгалтерією в оборотних відомостях за групами матеріалів. Необхідно також перевірити, чи не допускалось списання аналогічних розходжень за рахунок відхилень в оцінці матеріалів або за рахунок транспортно-заготівельних витрат замість встановлення дійсних причин.

Навмисне завищення кількості списування на витрати матеріалів порівняно з первинними документами і неправильний підрахунок залишків матеріальних цінностей (у бік зменшення) в картках сортового обліку може здійснюватись практично за рахунок округлення показників (наприклад, до 10, 100 і т. д.). Ці порушення можуть бути виявлені шляхом виправлення і підчисток у картках, а також шляхом порівняння кількості відпущених матеріалів у цех за документами складу з кількістю одержаних матеріалів згідно з документами цеху. Крім того, зазначені порушення призводять до розходження між даними складського і бухгалтерського обліку. Невідповідність залишків матеріалів, які обліковуються в декількох вимірниках, вказує на недостовірність первинних документів за операціями надходження та витрачання і порушення встановленого порядку приймання і видачі матеріальних цінностей. У цих випадках необхідним є поопераційне дослідження первинних документів [17, cтор.70].

На основі результатів дослідження складського господарства і стану зберігання матеріальних цінностей ревізор може вимагати проведення суцільної інвентаризації матеріальних цінностей на окремих складах і у окремих матеріально відповідальних осіб, У процесі ревізії необхідно перевірити всі документи, де відображають дані проведення інвентаризацій матеріальних цінностей за період, що ревізується (накази про проведення інвентаризації і створення інвентаризаційних комісій, інвентаризаційні описи, порівнювальні відомості, протоколи інвентаризаційних комісій, реєстри бухгалтерського обліку, в яких відображені результати інвентаризації). При перевірці матеріалів інвентаризації звертають увагу на повноту охоплення інвентаризацією всіх матеріальних цінностей на складах і інших місцях їх зберігання та у всіх матеріально-відповідальних осіб, дотримання строків і умов її проведення, правильність оформлення результатів інвентаризації, виявлені лишки та недостачі матеріальних цінностей; обґрунтованість і законність зарахування пересортиці, списання недостач, правильність віднесення недостач і псування матеріалів за рахунок винних осіб, повноту оприбуткування лишків; своєчасне І правильне відображення результатів інвентаризації в обліку. Особливу увагу приділяють вивченню правильності прийнятих рішень за результатами інвентаризації.

На ЗАО «ХПЗ» фактична наявність матеріальних цінностей інвентаризаційними комісіями іноді не перевіряється, а залишки записуються в інвентаризаційні описи за даними складського обліку. У цих випадках за даними порівняльних відомостей звичайно не буває ніяких розходжень. Це призводить до того, що при повторних інвентаризаціях часто виявляються значні відхилення фактичних залишків від облікових даних. Мають місце випадки, коли в порядку пересортиці списуються недостачі одних видів матеріальних цінностей за рахунок лишків інших. Недостачі у одних матеріально відповідальних осіб списуються за рахунок лишків Інших чи окремі нестачі цінностей списуються тому, що при попередніх інвентаризаціях встановлювались лишки. Зустрічаються пересортиці у вигляді недостач матеріальних цінностей і сорту і лишків II сорту, що може бути джерелом крадіжок на різницю у вартості цих різних сортів цінностей. Ревізор повинен враховувати, що пересортиці при інвентаризаціях найчастіше утворюються за рахунок створення неврахованих залишків матеріальних цінностей із метою вилучення облікованих, більш дефіцитних і дорожчих, більш якісних і підвищеної сортності матеріалів і продукції; заміни окремих позицій матеріальних цінностей без оформлення документів, помилок при оформленні документів і неправильних записів у картках складського обліку, зайвого списання сировини і матеріалів на виробництво. Кожний випадок зарахування пересортиці матеріальних цінностей необхідно досліджувати з метою попередження необґрунтованого перекриття недостач, виявлення винних осіб і віднесення недостач за їх рахунок. При ревізії результатів Інвентаризації звертається увага на недопустимість зарахування пересортиці щодо неоднорідних матеріальних цінностей, у різних матеріально відповідальних осіб, за різні інвентарні періоди часу, в грошовому, а не в кількісному вираженні. Не можна включати пересортиці, свідомо створені матеріально відповідальними особами. Наприклад, лишки сировини і матеріалів на складі і недостача їх у заготівельних і переробних цехах, яка може бути перекрита при списанні затрат матеріалів на виробництво, є сигналом навмисного утворення лишків матеріальних цінностей.

До моменту проведення інвентаризацій (особливо річних) на ЗАО «ХПЗ», проводиться списання за актами втрат і псування матеріальних: цінностей. За цими актами інколи .допускається незаконне списання недостач і крадіжок під виглядом втрат і псування, віднесення матеріальних збитків, які нанесені з вини окремих осіб за рахунок виробництва. Оформлення актів часто проводиться зі значним запізненням і іншими порушеннями.

Перевіркою встановлюється обґрунтованість списання .недостач у межах природних втрат матеріальних цінностей (не вище норм), правильність; складених розрахунків на списання цих втрат із врахуванням залишку, терміну зберігання, витрат окремих видів матеріальних цінностей, дотримання нормативів природних втрат, правильність визначення терміну зберігання, на який встановлена норма природних втрат. За реєстрами бухгалтерського обліку необхідно перевіряти правильність відображення результатів інвентаризації: віднесення недостач і втрат понад норми природних втрат за рахунок винних осіб і передачу позовів на стягнення цих недостач у суд, списання їх у межах норм природних втрат за рахунок загальногосподарських чи загальноцехових витрат, неповне оприбуткування згідно з обліковими реєстрами виявлених лишків матеріальних цінностей.

Для забезпечення недоторканості пломб до моменту проведення інвентаризації треба оголосити про стягнення штрафів з порушників, адже матеріально відповідальні особи з метою приховування нестачі або лишків можуть зривати пломби. Сума штрафу може становити 1-5% від вартості цінностей, які зберігаються на опломбованих складах [17, cтор.85].

Дуже важливо ще до початку інвентаризації отримати усі документи з надходження та витрат матеріальних цінностей. Для цього колений документ підписується членами інвентаризаційної комісії, проставляється дата. Звіт, який складає матеріально відповідальна особа, теж підписується членами комісії. Під час ревізії забороняється використовувати первинні документи без позначок ревізора.

Інвентаризацію проводять суцільним або вибірковим методом.

Під час ревізії слід брати до уваги факти проведення інвентаризації із зміною матеріально відповідальних осіб. У разі виявлення порушень, коли, наприклад, під час перебування у відпустці однієї матеріально відповідальної особи її заміняла інша без передачі матеріальних цінностей, проводиться суцільна інвентаризація. Суцільна інвентаризація проводиться й тоді, коли матеріальних цінностей небагато.

Якщо інвентаризація проводиться вибірково, доцільно перевіряти кожне п'яте найменування згідно з картотекою та оборотною відомістю. [18, cтор.55]

Сипучі матеріали зважуються вибірково. Для цього виготовляється ящик об'ємом 1куб.м і відбирається 5 проб із різних місць. Загальна вага усіх проб вираховується за значенням питомої ваги матеріалу. За проведеною таким методом інвентаризацією не виводяться її результати, а матеріали не скеровуються до слідчих органів. Така інвентаризація проводиться для того, щоб пересвідчитися, чи немає великих відхилень. У тому разі, якщо вибірковою інвентаризацією виявлено значні розбіжності між наявними і обліковими даними, проводиться суцільне переважування.

Оформляючи інвентаризаційні описи, треба точно вказувати назву цінностей, щоб вона збігалася з назвою, яка написана в обліковій картці чи оборотній відомості. Обов'язково мусить бути вказана одиниця виміру і кількість одиниць. Кожна сторінка інвентаризаційного опису має бути підписана усіма членами комісії. Якщо є виправлення, то вони обумовлюються, а потім підписуються усіма членами комісії.

Бухгалтер складає порівняльну відомість тільки за тими позиціями, де є відхилення. Усі цінності перераховуються інвентаризаційною комісією у присутності матеріально відповідальної особи і заносяться до акту інвентаризації, який складається у двох примірниках і підписується усіма членами інвентаризаційної комісії. У тому разі, якщо будуть знайдені недоліки щодо ненадійного зберігання матеріальних цінностей, їх необхідно вказати в акті ревізії.

Під час інвентаризації незавершеного виробництва, капітального будівництва і незавершеного ремонту до складу інвентаризаційної комісії обов'язково необхідно включати технологів, інженерів-будівельників та інших фахівців [18, cтор.36].

Сировина, матеріали і покупні напівфабрикати, що є на робочих місцях і не оброблялися, заносяться до окремих описів матеріальних цінностей. Кількість сировини та матеріалів, що є складовими неоднорідної маси та сумішей у незавершеному виробництві, визначається за допомогою розрахунків фахівців — членів інвентаризаційної комісії згідно з галузевими інструкціями. Розрахунки з підписом особи, яка їх виконувала, додаються до інвентаризаційного опису.

Результати інвентаризації оформляються бухгалтерією ЗАО «ХПЗ». За ними виводяться наявні лишки або нестача. Усі факти розбіжностей заносяться до відомостей інвентаризаційних різниць. Якщо є розбіжності даних обліку фактичної наявності матеріальних цінностей з бухгалтерськими даними, то лишки оприбутковуються з віднесенням результатів на збільшення доходу ЗАО «ХПЗ», а недостача цінностей у межах затверджених норм втрат списується на витрати виробництва. Норми природних втрат застосовуються лише у разі виявлення фактичних нестач та після заліку нестач цінностей над лишками у пересортиці [16, cтор.85].

Понаднормові нестачі цінностей, а також втрати від псування цінностей; відносяться на винних осіб за такими цінами, за якими вираховується обсяг шкоди, заподіяної розкраданням, нестачею, знищенням та псуванням матеріальних цінностей.

Понаднормові втрати і нестачі матеріальних цінностей, зокрема й готової продукції, у тому разі, якщо винуватців не встановлено або якщо у стягненні з винних осіб відмовлено судом, зараховуються на збитки ЗАО «ХПЗ».

Слід пам'ятати, що взаємозалік лишків і нестач внаслідок пересортиці можна здійснити тільки щодо матеріальних цінностей однакового найменування або схожих зовні, чи упакованих тотожною кількістю у одній тарі за умови, що лишки і нестачі виникли протягом одного і того ж періоду, що перевіряється, а також протягом того часу, коли матеріальну відповідальність несла одна матеріально відповідальна особа.

За відсутності норм втрат нестача розглядається як понаднормова.

Під час ревізії необхідно проводити інвентаризацію підзвітних сум. Для цього за журналом-ордером або іншими бухгалтерськими обліковими регістрами аналітичного обліку треба визначити дебіторську заборгованість підзвітних осіб і провести інвентаризацію наявності готівки чи бухгалтерських документів щодо придбання матеріальних цінностей і здачі їх на склад.

Перевіряючи результати Інвентаризації, необхідно пересвідчитися, чи оприбутковано за бухгалтерським обліком виявлені лишки, чи списано, згідно з рішенням керівника господарства, на відповідні рахунки нестачі — за рахунок винних осіб, за рахунок коштів ЗАО «ХПЗ», що залишаються у розпорядженні підприємства, чи за рахунок природних втрат.

Якщо рішення керівника щодо покриття нестач неправомірне, наприклад, згідно з нормативними документами збитки слід було б віднести за рахунок винних осіб, а віднесено за рахунок коштів ЗАО «ХПЗ», то перевіряючий робить відповідні записи в акті.

У разі встановлення фактів нестачі великих обсягів цінностей матеріали ревізії передаються слідчим органам.

Під час ревізії руху матеріальних цінностей слід, насамперед, за книгою реєстрації доручень перевірити наявність у ній невідмічених документів про отримання за ними матеріальних чи інших цінностей. Якщо такі документи є, слід вимагати пред'явлення невикористаних доручень або прибуткових документів на отримані цінності. В організаціях, куди видані доручення, доцільно зробити перевірки про видані товарно-матеріальні цінності.

З метою перевірки достовірності відображення за даними бухгалтерського обліку руху матеріальних цінностей ревізор повинен скласти баланс руху матеріальних цінностей за їх видами з виведенням залишку матеріальних цінностей на момент інвентаризації і зіставити дані залишку балансу руху матеріальних цінностей з фактичною наявністю матеріальних цінностей.

У разі перевищення даних залишків балансу руху матеріальних цінностей над даними інвентаризації можна зробити висновок, що матеріальні цінності при надходженні не оприбутковувалися.

Якщо матеріально відповідальною особою не велось щоденного обліку руху матеріальних цінностей, то його слід поновити.

У разі встановлення фактів списання матеріальних цінностей в обсягах, не передбачених технологічним процесом, ревізор повинен перерахувати собівартість па суму незаконно списаних матеріальних цінностей та ставити питання про відшкодування вартості цих цінностей згідно з положенням про Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей.

Переміщення та наявність виробничих запасів на складах.

Після проведення інвентаризації товарів і виявлення її результатів ревізор розпочинає документальну перевірку виробничих операцій. Основна мета перевірки виробничих операцій — встановити своєчасність і повноту оприбуткування матеріально відповідальними особами товарів, що надійшли на базу (склад), обґрунтованість самої операції та правильність списання у видаток відпущених (відвантажених) товарів.

Під час перевірки операцій щодо надходження товарів слід проаналізувати записи з рахунка 63 "Розрахунки з постачальниками та підрядниками". Зокрема, з'ясовують:

наявність рахунків постачальників, які підтверджують суму, віднесену на цей рахунок;

чи не числяться на вказаному рахунку товари, які тривалий час перебувають у дорозі (понад встановлений термін пробігу). Які заходи вжито для розшуку цих товарів;

чи немає на цьому рахунку претензійних сум щодо розрахунків з постачальниками або нестачі товарів.

Акти на нестачу товарів при їх прийманні мають бути перевірені повністю, суцільним способом. Особливу увагу слід звернути на акти, за якими не були задоволені претензії, встановити причини й винних осіб [25, cтор.385].

Записи у звітах завідувачів складів порівнюють з даними первинних документів і встановлюють правильність бухгалтерської обробки їх (поставлення кореспондуючих рахунків). Записи у звітах мають бути підтверджені правильно оформленими документами. Ревізор перевіряє в документах правильність таксування, підрахунків і суму до розрахунку.

За записами в книзі виданих доручень ревізори перевіряють наявність неповернених і невикористаних доручень у матеріально відповідальних осіб, порушення правил видачі й оформлення доручень. У таких випадках з'ясовують, чи не видавалися доручення особам, які не працюють на ЗАО «ХПЗ», а також доручення без заповнення всіх реквізитів. Вибірково ревізор повинен перевірити за звітами завідувачів складів та за звітами експедиторів, чи оприбутковуються цінності, одержані за дорученнями, чи є відмітки в книзі обліку виданих доручень про їх використання (мають бути зазначені назва документа, його номер і дата) [17, cтор.78].

Суцільним способом перевіряють акти про встановлену розбіжність у кількості та якості на час приймання товару внаслідок виникнення нестач, пересортиці й псування.

Ревізор перевіряє, чи своєчасно Й правильно складено претензійні й позовні заяви до органів транспорту чи постачальників. Якщо допущено часткову втрату або пошкодження вантажу, то ревізор встановлює, чи прикладені до позовних заяв (претензій) комерційні акти й транспортні документи (залізничні накладні, вантажні квитанції). Ревізор перевіряє, чи повністю відшкодовані збитки на користь торговельної бази (складу). Крім того, ревізор перевіряє правильність заповнення товарно-транспортних накладних. Книжки товарно-транспортних накладних слід ураховувати як бланки суворої звітності, вони мають бути пронумеровані й мати штамп торговельної бази.

Ревізор перевіряє дотримання порядкової нумерації виписаних товарно-транспортних накладних. Відсутність якого-небудь номера націлює ревізора на виявлення безтоварних документів.

Особливій перевірці підлягає правильність ціни, зазначеної в товарно-транспортній накладній покупця. У такому разі ревізор користується книгою реєстрації номенклатурних номерів на товари й встановлює правильність цін на товари, які надходять.

В окремих випадках ревізор звертає увагу на обов'язкове прикладення до товарно-транспортних накладних доручень на одержання товарів, копій пакувальних листів, пропусків на вивіз товарів із території торговельної бази.

Ревізор також перевіряє правильність кореспонденції рахунків щодо надходження товарів.

Так, на вартість товарів за купівельними цінами здійснюються бухгалтерські записи [4, cтор.320]:

— дебет рахунка 28, субрахунок 281 "Товари на складі";

— кредит рахунка 63 "Розрахунки з постачальниками та підрядниками".

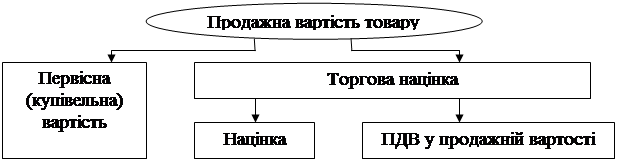

Якщо на складі товари обліковуються за продажними цінами, то на суму торгової націнки робиться запис:

— дебет рахунка 28, субрахунок 281 "Товари на складі";

— кредит рахунка 285 "Торгова націнка".

Оплата розрахункових документів постачальників та транспортних організацій здійснюється на підставі таких бухгалтерських записів:

— дебет рахунка 63 "Розрахунки з постачальниками та підрядниками";

— кредит рахунка 31 "Рахунки в банках", або кредит рахунка 51 "Довгострокові векселі видані", чи кредит рахунка 62 "Короткострокові векселі видані" — на суму виписаних векселів постачальникам;

Важливе значення має перевірка правильності відвантаження (реалізації) товарів з бази (складу). Особливу увагу при цьому слід звернути на організацію аналітичного обліку й, зокрема, на правильність і своєчасність складання товарних звітів.

Аналітичний облік товарів на оптових складах може бути партіонним, ґатунковим і оперативно-бухгалтерським. Перевірку товарних звітів завідувачів складів здійснюють балансовим способом: до залишку товарів на початок дня (початкове сальдо за дебетом) додають оборот товарів за день за дебетом (надходження товарів) і таким чином визначають залишок товарів на кінець дня (кінцеве дебетове сальдо) за кожним видом і ґатунком товарів.

При цьому слід мати на увазі, що в оптовій торгівлі аналітичний облік товарів у бухгалтерії бази здійснюється тільки у вартісному вираженні в розрізі матеріально відповідальних осіб і великих груп товарів [16, cтор.75].

Відповідно до П(С)БО 9 "Запаси" при відпуску запасів (у т.ч. товарів) у виробництво, продажу та іншому вибутті оцінювання їх здійснюється за одним з таких методів – ідентифікована собівартість, середньозважена собівартість, ФІФО ЛІФО (на даний час не використовується) та за нормативними затратами (опис цих методів зображено в розділі 1.3).

При будь-якому способі отримання товарів вони обліковуються за первісною вартістю. До складу первісної вартості придбаних за оплату товарів залежно від умов договору постачання, способу доставки тощо входять такі витрати:

— сума, що сплачена або підлягає сплаті постачальнику;

— вартість вантажно-розвантажувальних робіт;

— витрати на транспортування товарів від продавця та їх страхування;

— проценти за кредит, наданий постачальником;

— мито, збори;

— непрямі податки (акцизний збір, ПДВ);

— вартість посередницьких послуг, пов'язаних із купівлею товарів.

Бувають випадки розкрадання товарів шляхом неповного їх оприбуткування при надходженні від постачальників. Про ознаки такого розкрадання можуть свідчити незадоволені постачальником рекламації (комерційні акти) на "недопостачання" товарів з його боку.

З метою документування розкрадання товарів на ЗАО «ХПЗ» слід проаналізувати такі документи:

— договір постачання;

— комерційний акт (акт приймання);

— товарно-транспортну накладну, рахунок-фактуру, подорожній лист;

— рахунок — платіжну вимогу, виписки банку;

— товарний звіт, товарну книгу;

— звіт про рух тари.

Крім того, у разі необхідності проводять інвентаризацію товарів, що надійшли від постачальника, і здійснюють відвантаження товарів.

Зіставляються також записи за кредитом рахунка 631 "Розрахунки з вітчизняними постачальниками" та за дебетом рахунка 281 "Товари на складі".

Тому перевірку складського обліку запасів потрібно робити досить ретельно, тим більше, що такий контроль необхідний в умовах застосування оперативно-сальдового обліку матеріалів, де правильність кожної операції відображається не тільки в складському обліку, а й в бухгалтерії.

ВИСНОВОК

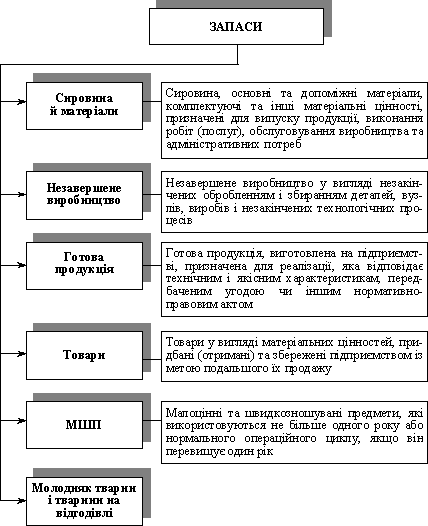

Основою господарської діяльності ЗАО «ХПЗ» є матеріальні цінності: виробничі запаси, готова продукція, товари, тара, малоцінні та швидкозношувані предмети (рахунки класу 2 "Запаси"), які також підлягають перевірці перевіряючи органів. Об'єктами такої ревізії є: приймання цінностей за кількістю і якістю, норми витрачання; МШП, товари і тара; первинні документи, регістри обліку, звітність.

Перевіркою повноти оприбуткування і правильності оцінки куплених матеріальних цінностей ревізори з'ясовують, чи відповідають підсумкові суми, відображені у відомостях обліку матеріальних цінностей, даним інших облікових регістрів (журналів-ордерів).

Послідовність ревізії запасів така:

- Інвентаризація запасів.

- Ревізія прибуткових і видаткових документів.

- Звіти матеріально відповідальних осіб.

- Регістри аналітичного обліку.

- Головна книга.

- Фінансова звітність.

Перевірка складського обліку є невід'ємною частиною ревізії зберігання матеріальних цінностей на складах є перевірка складського обліку. З цією метою дослідженню підлягають картки сортового обліку, які видаються бухгалтерією матеріально відповідальним особам під розписку.

Відпуск матеріалів на сторону перевіряється залежно від призначення цінностей, що відпускаються, у двох основних напрямах: відпуск сировини і матеріалів для переробки на стороні; відпуск матеріальних цінностей у порядку реалізації різним установам і особам.

Економне використання сировини і матеріалів на виробництві залежить від обґрунтованої розробки і впровадження прогресивних технологічних норм їх витрат. Для цього перевіряється діюча система нормування витрат матеріалів на виробництво, з'ясовується, які служби здійснюють нормування, які норми використовуються на підприємстві, в якому стані знаходиться нормативна технологічна документація, відповідність застосовуваних норм досягнутому рівню організації і технології виробництва, питома вага корисного використання сировини і матеріалів.

Перевірку фактичного використання сировини і матеріалів у виробництві доцільно проводити у двох основних напрямках: використання і збереження сировини і матеріалів у заготівельних і підготовлю вальних цехах використання і збереження деталей, заготовок і інших напівфабрикатів в основних технологічних цехах.

Ревізією використання сировини і матеріалів з'ясовують впровадження на підприємстві передових методів організації і технології виробництва і праці, які сприяють раціональному і бережливому їх витрачанню і зниженню норм витрат.

З метою забезпечення збереження вказаних предметів у експлуатації має бути організований належний контроль за їх рухом. Перевірка МШП здійснюється за видами предметів за однорідними групами відповідно до встановленого аналітичного обліку їх. Якщо строк експлуатації МШП не перевищує року, їх списують на зменшення нерозподіленого прибутку.

Висновки та пропозиції

Виходячи із мети та завдання дипломної роботи, поставлених на початку дослідження, нами було проведено ряд заходів та висунуто пропозиції по вирішенню зазначених питань по удосконаленню обліку та контролю за виробничими запасами на підприємстві.

1. Перш за все, за допомогою порівняння визначень запасів різних авторів було визначено їх значну роль у процесі суспільного виробництва. В законодавчих і нормативно-правових документах вживаються різні назви категорії - "запаси", "матеріали" та інші терміни. Дослідженням встановлено, що для уникнення плутанини та досягнення єдиної термінології слід у фінансовому обліку узагальнити єдиний термін, або вдатися до одного більш висвілюваного джерела, хоча в кожному виробництві є своя специфіка, яка є унікальна.

2. Досліджено стан діючої класифікації і оцінки виробничих запасів. Зокрема визначено за якими критеріями підприємство може визнавати запаси.

3. Узагальнено теоретичні і практичні питання обліку наявності, руху та вибуття виробничих запасів в умовах формування ринкових відносин. Доцільно мати єдиний порядок оприбуткування запасів. На окремому рахунку рекомендується використовувати для відображення приросту виробничих запасів, що надійшли з будь-яких джерел, включаючи витрати з покращення їх стану.

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... сприяє об'єктивному відображенню в бухгалтерському обліку та звітності фактичної собівартості реалізованих товарів, залишків товарів, а також фінансових результатів торговельних підприємств і організацій. Завершений і системно перевірений облік товарних операцій і товарів є основою для бухгалтерського обліку інших операцій (розрахунків з постачальниками і покупцями, витрат, що входять до первісно ...

... дприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев