Загальна характеристика підприємства

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік запасів

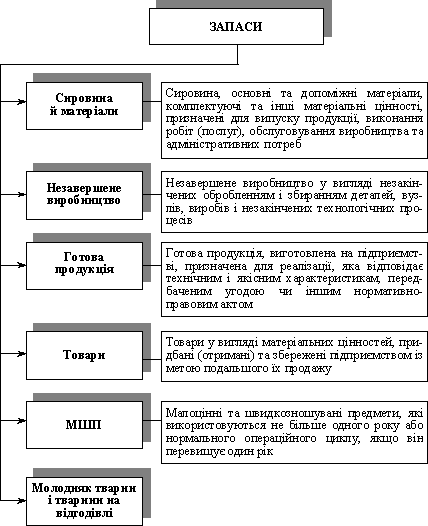

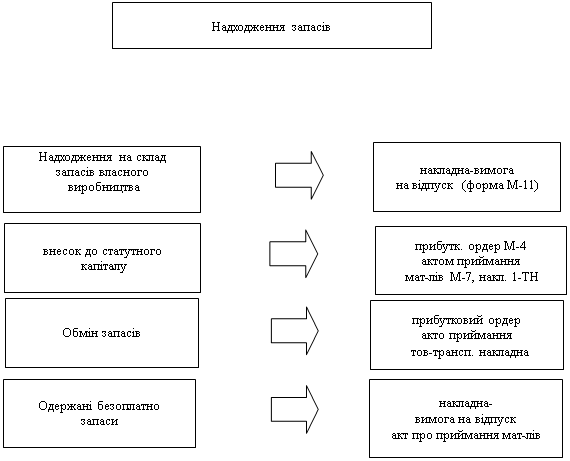

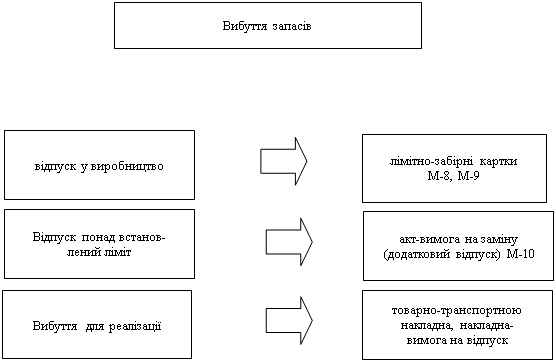

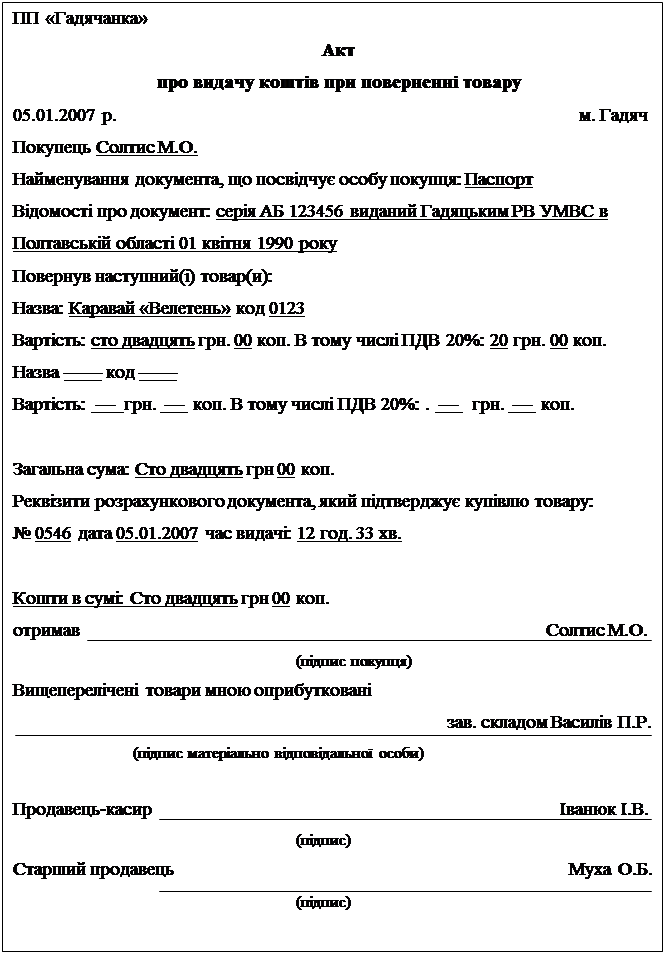

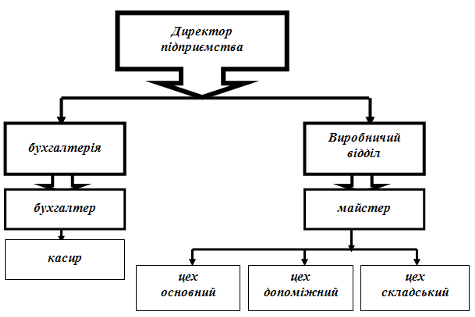

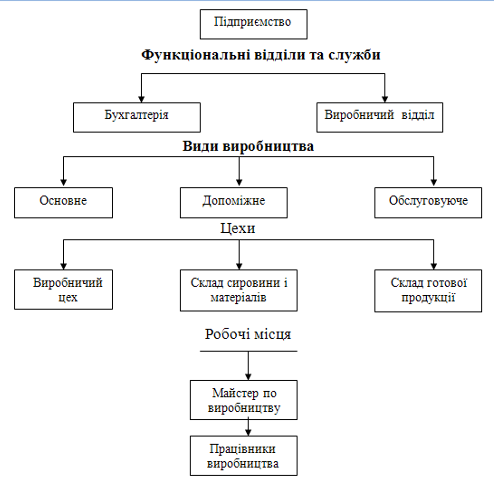

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ЗАПАСІВ НА ЗАО «ХПЗ»

Визнання та оцінка запасів

Х 0,39 : 100 = 468 грн

Аналітичний облік виробничих запасів

КОНТРОЛЬ ЗА ЗБЕРЕЖЕННЯМ ЗАПАСІВ НА ЗАО «ХПЗ»

Особливості перевірки складського обліку запасів, переміщення та наявності запасів на складах

Пропонується внести зміни до змісту регістрів аналітичного обліку запасів, що дозволить підвищити їх інформаційність та аналітичність

Навигация

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік запасів

Організація обліку запасів на підприємствах

106227

знаков

12

таблиц

4

изображения

1.3. Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік запасів

Глобалізація економічних процесів та інформаційних технологій, розвиток всесвітнього ринку інвестицій сприяє розробці загальних принципів обліку та звітності, тобто впровадженню Міжнародних стандартів фінансової звітності (МСФЗ).

У міжнародних стандартах регламентуються основні моменти того напряму обліку, який розглядається в певному стандарті [1, стор. 191-193]. Це полегшує розробку національних бухгалтерських стандартів з урахуванням міжнародних. Саме тому П(С)БО 9 "Запаси" має ряд спільних моментів з МСФЗ 2 "Запаси", зокрема, щодо сфери застосування цих стандартів; умов визнання запасів і основних понять, пов'язаних з ними; рекомендацій щодо використання методів оцінки запасів і вимог до оцінки різних елементів звітності; розкриття інформації про запаси у різних формах фінансової звітності. Однак поряд з цим можна виділити й наступні відмінні положення (табл. 1.4).

Таблиця 1.4

Порівняння міжнародного та національного стандартів з обліку запасів

| Ознака | П(С)БО 9 "Запаси" | МСФЗ2 "Запаси" |

| |

| Оцінка запасів |

| |||

| При надходженні | Собівартість формується з таких витрат: При придбанні у постачальника Суми, що сплачуються згідно з договором постачальнику (продавцю), за вирахуванням непрямих податків; суми ввізного мита; суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству; транспортно-заготівельні витрати; інші витрати При виготовленні власними силами Витрати, що утворюють виробничу собівартість, визначену за П(С)БО 16 "Витрати" При внесенні до статутного капіталу | Собівартість формується з таких витрат: Витрати на придбання Ціни придбання; мита на ввезення та інших податків; витрат на транспортування, вартості робіт з навантаження та розвантаження й інших витрат. В окремих випадках вони можуть включати й різницю курсів іноземних валют, що виникає при придбанні запасів за валюту Витрати на переробку Витрати, безпосередньо пов'язані з одиницею виробництва; систематичний розподіл постійних і змінних виробничих накладних витрат |

| |

| Справедливої вартості, погодженої із засновниками підприємства з урахуванням витрат, що включаються до первісної вартості запасів, придбаних у постачальника При безоплатному отриманні Справедливої вартості При отриманні у результаті обміну на подібні активи Балансової вартості переданих запасів При отриманні в результаті обміну на неподібні активи Справедливої вартості отриманих запасів До собівартості не включаються витрати: понаднормові втрати і нестачі запасів; проценти за користування позиками; витрати на збут; загальногосподарські та інші подібні витрати | Інші витрати Інші витрати, якщо вони відбулися при доставці запасів до їх теперішнього місця розташування та приведення до теперішнього стану До собівартості не включаються витрати: понаднормативні суми відходів матеріалів, оплата праці або інші виробничі витрати; витрати на зберігання, крім тих витрат, які зумовлені виробничим процесом і є необхідними для наступного етапу виробництва; адміністративні накладні витрати, не пов'язані з доставкою запасів до 'їх теперішнього місця розташування та приведення у теперішній стан; витрати на продаж |

| ||

| При витрачанні | Собівартість перших за часом надходження запасів (ФІФО), ідентифікована собівартість та середньозважена собівартість |

| ||

| Нормативні затрати; ціни продаж | - | |||

| На дату балансу | Найменша з двох оцінок: первісна вартість або чиста вартість реалізації | Чиста вартість реалізації | ||

| Розкриття інформації про запаси у фінансовій звітності |

| |||

| Методи оцінки запасів; балансова (облікова) вартість запасів у розрізі окремих класифікаційних груп; балансова (облікова) вартість запасів, відображених за чистою вартістю реалізації |

| |||

| Балансова (облікова) вартість запасів, переданих у переробку, на комісію, в заставу; сума збільшення чистої вартості реалізації, за якою проведена оцінка запасів | Сума будь-якого сторнування будь-якого часткового списання, яка визнається як дохід певного періоду; обставини або події, що спричинили сторнування списання запасів; балансова вартість запасів, переданих як застава для гарантії зобов' язань |

| ||

В МСФЗ увага приділяється переважно основним проблемам обліку запасів, оскільки створення більш детальних стандартів зробило б неможливим їх застосування всіма країнами.

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... сприяє об'єктивному відображенню в бухгалтерському обліку та звітності фактичної собівартості реалізованих товарів, залишків товарів, а також фінансових результатів торговельних підприємств і організацій. Завершений і системно перевірений облік товарних операцій і товарів є основою для бухгалтерського обліку інших операцій (розрахунків з постачальниками і покупцями, витрат, що входять до первісно ...

... дприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев