Огляд нормативної та спеціальної літератури по обліку доходів від реалізації продукції (товарів, послуг)

Організаційно-економічна характеристика підприємства ВАТ «Київмлин»

Бухгалтерський облік доходів від реалізації продукції (товарів, надання послуг)

Синтетичний та аналітичний облік доходу від реалізації продукції (товарів, надання послуг)

Відображення доходу у фінансовій звітності підприємства

Навигация

Відображення доходу у фінансовій звітності підприємства

Облік доходів від реалізації продукції (товарів, робіт, послуг)

53748

знаков

7

таблиц

0

изображений

2.3 Відображення доходу у фінансовій звітності підприємства

Підприємства засновані на державній власності, та органи, які здійснюють управління майном підприємств, заснованих на комунальній власності складають та подають фінансову звітність до Міністерства фінансів України.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Підприємство складає квартальну та річну фінансову звітність, яку подає користувачам відповідно до чинного законодавства. Правові основи порядку складання, подання та оприлюднення фінансової звітності закладенні в статті 14 Закону України «Про бухгалтерський облік та фінансову звітність в Україні «від 16 липня 1999 р. №996 – XIV та Порядку подання фінансової звітності, затвердженому постановою Кабінету Міністрів України від 28 лютого 2000 р. №419.

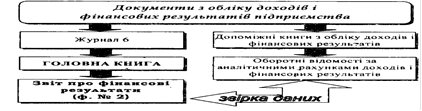

![]() Звіт про фінансові результати – це звіт про доходи, витраті і фінансові результати діяльності підприємства. Зміст і форма звіту про фінансові результати, а також загальні вимоги до розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку 3 «Звіт про фінансові результати», затвердженим наказом Міністерства фінансів України від 31 березня 1999 р. №87.

Звіт про фінансові результати – це звіт про доходи, витраті і фінансові результати діяльності підприємства. Зміст і форма звіту про фінансові результати, а також загальні вимоги до розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку 3 «Звіт про фінансові результати», затвердженим наказом Міністерства фінансів України від 31 березня 1999 р. №87.

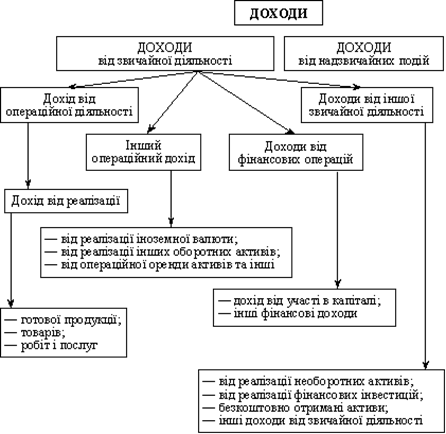

У фінансовій звітності згідно з принципом висвітлення повинна наводитися інформація про доходи та фінансові результати, здатна впливати на управлінські рішення. Інформація узагальнюється в єдиній грошовій одиниці, що забезпечується завдяки дії принципу єдиного грошового вимірника. Для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, які були понесені для отримання цих доходів. При цьому доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності у момент їх виникнення, незалежно від дати надходження або сплати грошових коштів. У цьому полягає сутність принципу нарахування та відповідності доходів витрат.

У звіті про фінансові результати зіставляються доходи і витраті від здійснення різних видів діяльності підприємства, – операційної фінансової та інвестиційної.

Операційна діяльність – це основна діяльність підприємства тобто операції, пов'язані з виробництвом або реалізацією продукції товарів, робіт, послуг), які є головною метою створення підприємстві забезпечують основну частку його доходу. До операційної також належать інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

3 погляду передбачуваності виділяють також надзвичайні доходів та витрати, що утворилися внаслідок надзвичайних подій. Надзвичайна подія – будь-яка подія або операція, яка відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді.

Результатом діяльності підприємства є чистий прибуток або збиток, який відповідно збільшує або зменшує величину власного капіталу підприємства і відображається у балансі.

Звіт про фінансові результати можемо побачити на прикладі підприємства ВАТ «Київмлин».

В другому розділі моєї курсової роботи було досліджено, як саме в бухгалтерському обліку характеризується ті обліковується дохід від реалізації продукції (товарів, послуг).

В першій частині розділу розкрите завдання та значення обліку дохід від реалізації продукції (товарів, послуг), критерії та умови визначення доходу від реалізації продукції (товарів, послуг), та умови при яких дохід не визначається, також зазначене правило визначення доходу від реалізації продукції (товарів, послуг).

В другій частині розділу, ми розглянули, як дохід від реалізації продукції (товарів, послуг) обліковується на рахунках підприємства. Нам відомо, що обліку доходу призначений 7 клас «Доходи та результати діяльності», а конкретно доходи від реалізації продукції (товарів, послуг) зазначенні на рахунку 70» Доходи від реалізації». Дослідили будову синтетичних та аналітичних рахунків, розглянули, як цей рахунок відображається по дебету та кредиту в бухгалтерії, та на прикладі підприємства ВАТ «Київмлин» розглянули деякі господарські операції з реалізації продукції.

В останній, третій частині розділу розглянули, як саме доход відображається у фінансовій звітності підприємства. Було визначено, що доходи підприємства обліковуються у звіті про фінансові результати, правові основи складання якого зазначенні в статті 14 Закону України «Про бухгалтерський облік та фінансову звітність в Україні «від 16 липня 1999 р. №996 – XIV та Порядку подання фінансової звітності, затвердженому постановою Кабінету Міністрів України від 28 лютого 2000 р. №419.

Висновок

Кожне підприємство в процесі своєї роботи проходить 3 етапи господарської діяльності: заготівля, виробництво, реалізація. Саме від реалізації продукції, товарів, чи надання послуг залежить подальша діяльність підприємства, адже кожне підприємство ставить на меті отримати максимальний доход від реалізації продукції (товарів, надання послуг).

Дохід від реалізації – це одна з головних категорій в економічній теорії, та одна з головних статей в бухгалтерському обліку. Саме цей вид доходу ми дослідили в курсовій роботі.

В бухгалтерському обліку доход визначається, як збільшення економічних вигід у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників) за звітний період. В роботі ми дослідили не тільки бухгалтерське значення доходу а й розглянули його зі сторони економічної теорії.

Також проаналізували, як обліковується доходу на рахунку підприємства, розглянули його синтетичний та аналітичний облік, та деякі господарські операції побачили на прикладі даного підприємства.

Ознайомилися в першому розділі з нормативними документами, розглянули закони та положення, які регулюють діяльність підприємств.

По закінченню роботи зробили відповідні висновки, щодо проведеної роботи.

Список використаної літератури

1. 32 Положень (Стандартів) Бухгалтерського Обліку – К.: КНТ 2007 р.

2. Гладких Т.В. Фінансовий облік. – Київ: Видавництво «Центр навчальної літератури», 2007. – 480 с.

3. Коблянська О.І. Фінансовий облік: Навч. посіб. доп. і перер – К.: Знання, 2006. -473 с.

4. Пушкар М.С. Фінансовий облік: Підручник доп. і перер – Тернопіль: Карт бланк 2005 р.

5. Лишиленко О.В. Бухгалтерський (фінансовий) облік: Навчальний посібник. – Київ: Видавництво «Центр навчальної літератури», 2006. – 628 с.

6. Бутинець Ф.Ф. Бухгалтерський (фінансовий) облік: 6-те вид., доп. і перер. – Житомир. – ПП «Рута». – 2005 – 756 с.

7. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. – 6-те вид доп. і перер., К.: А.С.К., 2006 – 788 с.

8. Стельмащук А.М. Бухгалтерський облік. Навч. посібник рекомендований МОН України. – Київ: Видавництво «Центр навчальної літератури», 2007. – 528 с.

9. Сук Л.К., Сук П.Л. Бухгалтерський облік – 2. Навч. пос. Для дистанційного навчання. – К.: Університет «Україна» 2005 – 528 с.

10. Швець В.Г. Теорія бухгалтерського обліку. – К.: Знання, 2004. -447 с.

11. Лень В.С. Фінансовий облік в Україні: задачі, тести. – Київ: Видавництво «Центр навчальної літератури», 2006. – 280 с.

12. Ткаченко Н.М. Бухгалтерський (фінансовий) облік, оподаткування, звітність.: Підручник. – К.: Алеута 2006–1080 с.

13. ![]() Бухгалтерський облік в Україні. / За ред. Р.Л. Хом'яка, В.І. Лемішовського – Львів: «Інтелект-Захід», 2005. – 1072 с.

Бухгалтерський облік в Україні. / За ред. Р.Л. Хом'яка, В.І. Лемішовського – Львів: «Інтелект-Захід», 2005. – 1072 с.

14. Бухгалтерський облік: Навчальний посібник / Гаценко О.П., Стрибуль О.В. – К.: Ун-т «Україна», 2005. – 197 с.

15. Голов С.Ф. Бухгалтерський облік в України: аналіз стану та перспективи розвитку. Навч. посібник рекомендований МОН України. – Київ: Видавництво «Центр навчальної літератури», 2004. – 272 с.

16. Савич В.І. Бухгалтерський облік. Навч. посібник рекомендований МОН України. – Київ: Видавництво «Центр навчальної літератури», 2004. – 272 с.

17. Лишиленко О.В. Теорія бухгалтерського обліку: Навчальний посібник. доп. і перер – Київ: Видавництво «Центр навчальної літератури», 2006.-224 с.

18. Закон України «Про бухгалтерський облік та фінансову звітність в![]() Україні», прийнятий 16 липня 1999 р

Україні», прийнятий 16 липня 1999 р

Похожие работы

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

0 комментариев