Огляд нормативної та спеціальної літератури по обліку доходів від реалізації продукції (товарів, послуг)

Організаційно-економічна характеристика підприємства ВАТ «Київмлин»

Бухгалтерський облік доходів від реалізації продукції (товарів, надання послуг)

Синтетичний та аналітичний облік доходу від реалізації продукції (товарів, надання послуг)

Відображення доходу у фінансовій звітності підприємства

Навигация

Облік доходів від реалізації продукції (товарів, робіт, послуг)

Облік доходів від реалізації продукції (товарів, робіт, послуг)

53748

знаков

7

таблиц

0

изображений

Вступ

Актуальність теми. В наш час не має жодної організації чи підприємства, яке б не ставило на меті досягнути максимального прибутку і отримати дохід від своєї діяльності. Кожне підприємство створює всі можливі умови для економічно вигідної роботи, з метою отримати більший дохід і зменшити витрати.

Всі організації та підприємства, які існують в наш час виробляють продукцію, надають послуги та роботи, створюють товари, які потім реалізовуються на ринку збуту, після чого отримують дохід. Тому актуальність моєї теми «Облік доходів від реалізації продукції (товарів, послуг)» в даний час та і на протязі багатьох років має велике значення, через те що саме на це спрямована діяльність кожної установи.

Мета курсової роботи полягає в дослідженні доходу від реалізації продукції (товарів, надання послуг), показати на прикладі підприємства, як здійснюється облік доходу від реалізації продукції (товарів, надання послуг).

Завдання курсової роботи полягає в повному висвітленні даної теми, а зокрема розкрити поняття, завдання і значення доходу від реалізації продукції (товарів, надання послуг), розглянути його облік на рахунках підприємства, розкрити загальні умови та критерії визначення доходу від реалізації продукції (товарів, надання послуг), та показати, як відображається доход у фінансовій звітності підприємства.

Об’єктом дослідження моєї курсової роботи є підприємство ВАТ «Київмлин», яке було засноване в 1894 році, характеристика підприємства, його організаційна структура, економічні показники та фінансовий стан підприємства.

Предметом дослідження курсової роботи є доходу від реалізації продукції (товарів, надання послуг), його значення, структура, класифікація в бухгалтерському обліку, види доходу та облік на підприємствах.

Інформаційна база дослідження курсової роботи – це вся спеціальна література, нормативно – правові джерела (закони України, положення, акти), які носять законодавчий характер, економічна література, конкретна література з бухгалтерського обліку, а також документи які характеризують діяльність і стан підприємства ВАТ «Київмлин» (статут підприємства, баланс, звіт про рух грошових коштів, звіт про фінансовий результат, звіт про власний капітал, примітки до річної фінансової звітності).

1. Економічний зміст доходів від реалізації продукції (товарів, надання послуг)

1.1 Дохід, як економічна категорія

![]() Одним із важливих і принципових теоретичних питань економічної діяльності є визначення терміна «доходи». Як економічна категорія, доход в загальному розумінні означає потік грошових та інших надходжень за одиницю часу і складається з таких пофакторних елементів, як прибуток, заробітна плата, процент і рента.

Одним із важливих і принципових теоретичних питань економічної діяльності є визначення терміна «доходи». Як економічна категорія, доход в загальному розумінні означає потік грошових та інших надходжень за одиницю часу і складається з таких пофакторних елементів, як прибуток, заробітна плата, процент і рента.

![]() Величина доходу впливає на показник прибутку, який є основним фінансовим показником діяльності підприємства. Прибуток – це економічна категорія, що визначається як різниця між загальною виручкою і загальними витратами, або різниця між доходами і витратами. Виручка означає суму грошей, отриману від продажу продукції, виконаних робіт чи наданих послуг; розраховується способом множення ціни товару на кількість його реалізованих одиниць. Витрати – це сума спожитих на виробництво товарів, робіт і послуг факторів виробництва (ресурсів).

Величина доходу впливає на показник прибутку, який є основним фінансовим показником діяльності підприємства. Прибуток – це економічна категорія, що визначається як різниця між загальною виручкою і загальними витратами, або різниця між доходами і витратами. Виручка означає суму грошей, отриману від продажу продукції, виконаних робіт чи наданих послуг; розраховується способом множення ціни товару на кількість його реалізованих одиниць. Витрати – це сума спожитих на виробництво товарів, робіт і послуг факторів виробництва (ресурсів).

Деякі вчені економічної теорії дають такі визначення терміну «доходи»:

Доходи – це певна кількість грошових коштів, матеріальних благ чи послуг, отриманих фізичною особою, підприємством чи економікою в цілому за певний проміжок часу.

Доходи – у широкому розумінні розглядаються, як грошові та натуральні надходження до суб’єктів господарського життя.

Доходи, у вузькому значенні – це потік грошових надходжень за одиницю часу (годину, тиждень, місяць, рік).

Доходи – це різниця між виручкою від реалізації продукції, товарів, та надання послуг і вартістю матеріальних витрат на виробництво та збут продукції.

Доходи, як політико-економічна категорія представляють собою певну суму грошових коштів та матеріальних благ і послуг отриманих у процесі виконання економічних функцій домогосподарств, з приводу отримання яких виникають відносини приватної власності у всіх сферах суспільного відтворення.

В економічній теорії дуже добре висвітлюється питання доходів споживчого призначення, доходів від власності, доходів підприємства, сімейних доходів.

Поняття «доходи», як широка економічна категорія досліджувалась на протязі всієї історії становлення економіки.

Так поняття «доходи» досліджували різні вченні в різні періоди історії. Деякі поняття наведенні в таблиці 1.1.

Таблиця 1.1. Погляди західних вчених різних років на поняття «доходи»

| № з/п | Автор | Визначення |

| 1. | А. Сміт (1723–1790 рр.) | Визначив види доходів: рента заробітна плата, прибуток. Дохід, як заробітна плата залежить від рівня національного багатства країни. Дохід, як прибуток на капітал визначається вартістю використаних на справу капіталу, і буває більшим або меншим залежно від розмірів цього капіталу. |

| 2. | Й.А. Шумпетер (1883–1950 рр.) | Дохід – це винагорода за нововведення. Його отримує той хто раніше за всіх використовує нововведення. |

| 3. | Дж.М. Кейнс (1883–1946 рр.) | Досліджував перерозподіл доходів в інтересах соціальної групи, які отримують найбільш низькі доходи. |

| 4. | М. Фрідмен (нар. у 1912 р.) | Створив концепцію перманентного доходу – це такий дохід, який споживач очікує отримувати протягом досить тривалого часу. |

Отже, з таблиці ми бачимо, що поняття «доход» досліджують ще з давніх давен. Кожний з вчених по різному трактує це поняття, створюючи і обґрунтовуючи доведення в своїх концепціях та працях.

В бухгалтерському обліку доход відображається, як збільшення економічних вигід у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу. Саме так і трактують це поняття більшість вчених, воно зазначене в П(С) БО 15 «Дохід» від 29 листопада 1999 р. №290. Як саме трактують це поняття вчені XX ст. наведено в таблиці 1.2.

Таблиця 1.2. Визначення поняття доход в бухгалтерському обліку

| № з/п | Автор | Визначення |

| 1. | Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. Підр. для студентів економ. спец. вищ. навч. закладів – 6 те видання К.:А.С.К 2004 р. | Доходи – це збільшення економічних вигід у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників). |

| 2. | Кобилянська А. І. Фіна-нсовий облік. Навч. пос. – К.: Знання 2004 р. | Дохід є надходженням економічних вигід, які виникають у результаті діяльності підприємства у вигляді виручки від реалізації продукції (товарів, послуг), гонорарів, відсотків, дивідендів, тощо. |

| 3. | Сопко В. Бухгалтерський облік: Навч. посіб. – 3-тє вид., перероб. і доп. – К.: КНЕУ, 2000 р. | Дохід означає валовий приплив (надходження) економічної вигоди протягом звітного періоду, який виникає у процесі звичайної діяльності підприємства. |

| 4 | Гладких Т.В. Фінансовий облік. Навч. посіб. – К.: Центр навчальної літератури 2007 р. | Доходи – це збільшення економічних вигід у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників) за звітний період. |

| 5 | Лишеленко О.В. Бухгалтерський фінансовий облік. Навч. посібник Київ: Вид – во «Центр учбової літератури» 2003 р. | Дохід визначається під час збільшення активу або зменшення зобов’язань, що зумовлює зростання власного капіталу (крім зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена. |

Отже, з наведеної таблиці ми бачимо, що поняття «доходи» різні науковці однаково визначають, згідно з П(С) БО 15. Також при фінансовій оцінці доходу та побудові бухгалтерського обліку визначають два різновиди доходу: валовий та чистий.

![]() Валовий дохід містить у собі економічну вигоду, яку підприємство одержало (або має одержати). Суми, які утримуються у формі податків (акцизний збір, податок на додану вартість тощо), не приносять економічної вигоди. Тому вони виключаються з валового доходу та завершують процес формування чистого доходу.

Валовий дохід містить у собі економічну вигоду, яку підприємство одержало (або має одержати). Суми, які утримуються у формі податків (акцизний збір, податок на додану вартість тощо), не приносять економічної вигоди. Тому вони виключаються з валового доходу та завершують процес формування чистого доходу.

![]()

![]() Чистий дохід – це зменшений валовий дохід на економічні елементи, які визначені законодавчо. До чистого доходу не включаються суми, які отримують від імені третьої сторони, податок на додану вартість, акциз, мито, будь-які надані торговельні знижки тощо.

Чистий дохід – це зменшений валовий дохід на економічні елементи, які визначені законодавчо. До чистого доходу не включаються суми, які отримують від імені третьої сторони, податок на додану вартість, акциз, мито, будь-які надані торговельні знижки тощо.

Отже, справжнім доходом є чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг), який розраховується шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг), податку на додану вартість, акцизного збору, інших зборів або податків з обороту та інших вирахувань з доходу [3].

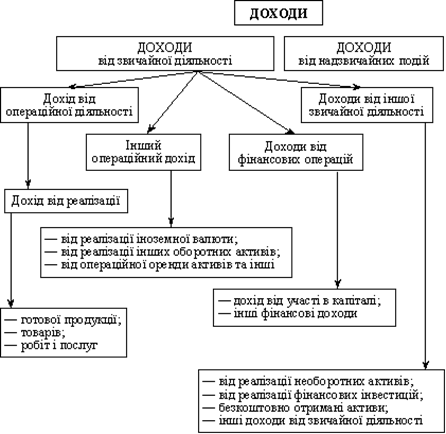

Також всі визнані доходи у бухгалтерському обліку класифікують за такими групами [12]:

Група 1.

«Доходи від реалізації продукції (робіт, послуг)» (рах. №70) відноситься загальний дохід (виручка від реалізації продукції, товарів, робіт або послуг, тобто без вирахування наданих знижок, повернення проданих товарів та непрямих податків (податку на додану вартість акцизного збору тощо). Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок тощо.

Група 2.

«Інший операційний дохід» (рах. №71) – відносяться суми інших доходів від операційної діяльності підприємства, крім доходу(виручки) від реалізації продукції (товарів, робіт, послуг): дохід від операційної оренди активів: дохід від операційних курсових різниць; відшкодування раніше списаних активів; дохід від реалізації оборотних активів (крім фінансових інвестицій) тощо.

Група 3.

«Дохід від участі в капіталі» (рах. №72) та «Інші фінансові доходи» (рах. №73) – відносяться дивіденди, відсотки та інші доходи, одержані від фінансових операцій, дохід від інвестицій в асоційовані підприємства, дохід від спільної діяльності, від інвестицій у дочірні підприємства, дохід від отриманих фінансових операцій, які виникають у ході фінансової діяльності підприємства, зокрема дивідендів, відсотків та інших доходів від фінансової діяльності (крім доходів, отриманих за методом участі в капіталі).

Група 4.

«Інші доходи» (рах. №74) – відносяться доходи, одержані від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, не операційних курсових різниць та інші доходи, які виникають у процесі звичайної діяльності (тобто будь-якої основної діяльності підприємства, а також операцій, що її забезпечують або виникають внаслідок її проведення).

Група 5.

«Надзвичайні доходи» (рах. №75) – відносяться відповідно: невідшкодовані втрати від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо), включаючи затрати на запобігання виникненню втрат від стихійного лиха та техногенних аварій, які визначені за вирахуванням суми страхового, відшкодування та покриття втрат від надзвичайних ситуацій за рахунок інших джерел; доходи і втрати від інших подій та операцій, які відповідають визначенню надзвичайних подій (подія або операція, яка відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді). Втрати від надзвичайних подій відображаються за вирахуванням суми, на яку зменшується податок на прибуток від звичайної діяльності внаслідок цих витрат. Зміст і події слід окремо розкривати в примітках до фінансових звітів (згідно з П(С) БО 6 «Виправлення помилок і зміни у фінансових звітах») [12].

Отже, такі економічні категорії, як доход, витрати і прибуток, повинні мати конкретне наповнення, а фінансовий облік – регламентуватися державою з метою забезпечення однакового підходу до формування доходів і витрат у кожному підприємстві за певний період, що забезпечує порівнянність величини прибутку та платежів у бюджет.

Похожие работы

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

0 комментариев