Огляд нормативної та спеціальної літератури по обліку доходів від реалізації продукції (товарів, послуг)

Організаційно-економічна характеристика підприємства ВАТ «Київмлин»

Бухгалтерський облік доходів від реалізації продукції (товарів, надання послуг)

Синтетичний та аналітичний облік доходу від реалізації продукції (товарів, надання послуг)

Відображення доходу у фінансовій звітності підприємства

Навигация

Синтетичний та аналітичний облік доходу від реалізації продукції (товарів, надання послуг)

Облік доходів від реалізації продукції (товарів, робіт, послуг)

53748

знаков

7

таблиц

0

изображений

2.2 Синтетичний та аналітичний облік доходу від реалізації продукції (товарів, надання послуг)

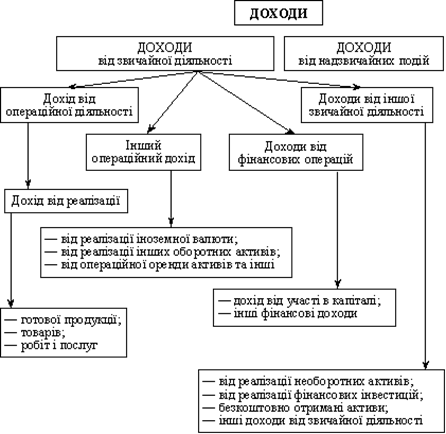

Узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу ведеться на рахунку 70 «Доходи від реалізації».

Рахунок 70 «Доходи від реалізації» – тимчасовий, має ознаки пасивного рахунка. Призначений рахунок для обліку господарських процесів, для узагальнення інформації про доходу від реалізації продукції (товарів, надання послуг), доходів від страхової діяльності, про доходи від грального бізнесу, від проведення лотерей, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу.

За кредитом рахунка 70 «Доходи від реалізації» на підставі довідок та розрахунків бухгалтерії відображається збільшення (одержання) доходу, за дебетом – належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством); суми, які отримує підприємство на користь комітента, принципала; повернуті перестраховиками частки страхових платежів (страхових внесків, страхових премій); результат зміни резервів незароблених премій (у страхових організаціях); списання у порядку закриття на рахунок 79 «Фінансові результати»

Бухгалтерській облік доходів від реалізації ведеться щодо кожного об’єкта за відповідними групами, для яких відкривається окремий субрахунок. [3]

Рахунок 70 «Доходи від реалізації» має такі субрахунки:

701«Дохід від реалізації готової продукції»;

702«Дохід від реалізації товарів»;

703«Дохід від реалізації робіт і послуг»;

704«Вирахування з доходу».

За кредитом субрахунків 701–703 відображається збільшення (одержання) доходу, за дебетом належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством); суми, які отримуються підприємством на користь комітента, принципала; повернуті перестраховиками частки страхових платежів (страхових внесків, страхових премій); результат зміни резервів незароблених премій (у страхових організаціях); та списання у порядку закриття на рахунок 79 «Фінансові результати».

На субрахунку 701 «Дохід від реалізації готової продукції» узагальнюється інформація про доходи від реалізації готової продукції.

На субрахунку 702 «Дохід від реалізації товарів» підприємства торгівлі та інші організації узагальнюють інформацію ходи від реалізації товарів.

На субрахунку 703 «Дохід від реалізації робіт і послуг» підприємства і організації, що виконують роботи і надають послуги, узагальнюють інформацію про доходи від реалізації робіт і послуг, про результати зміни резервів незароблених премій. Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту іншими напрямками, визначеними підприємством.

![]() На субрахунку 704 «Вирахування з доходу» за дебетом відображається сума наданих після дати реалізації знижок покупцям вартість повернених покупцем продукції та товарів та інші суми підлягають вирахуванню з доходу. За кредитом субрахунку 704 відображається списання дебетових оборотів на рахунок 79 «Фінансові результати» [5].

На субрахунку 704 «Вирахування з доходу» за дебетом відображається сума наданих після дати реалізації знижок покупцям вартість повернених покупцем продукції та товарів та інші суми підлягають вирахуванню з доходу. За кредитом субрахунку 704 відображається списання дебетових оборотів на рахунок 79 «Фінансові результати» [5].

На субрахунку 705 «Перестрахування» узагальнюється інформація про частки страхових платежів (страхових внесків, страхових премій) за договорами перестрахування.

Аналітичний облік доходів від реалізації ведеться за видами групами) продукції, товарів, робіт, послуг, регіонами збуту та/або за іншими напрямками, визначеними підприємством.

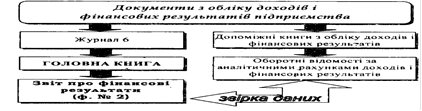

Синтетичний облік операцій, пов'язаний з отриманням доходів від реалізації продукції (товарів, робіт, послуг), ведеться у журналі 6; аналітичний облік – у розділі 2 журналу 6 «Аналітичні дані про доход».

Первинними документами з обліку доходів від реалізації є розрахунки (довідки) бухгалтерії. Підприємство може самостійно розробляти додаткові субрахунки та аналітичні рахунки, виходячи зі специфіки діяльності, конкретних потреб, завдань управління та контролю.

Розрахункові документи вважають пред'явленими покупцеві замовникові) за умови, що це відбулося у спосіб, передбачений договором (якщо розрахунки здійснюються без участі установ банків) або після подання їх до установи банку (якщо розрахунки здійснюються через установи банків).

Якщо за умовами договору (контракту) готову продукцію приймає покупець (замовник) безпосередньо на підприємстві, то вона вважається реалізованою після передачі її покупцеві (замовникові), оформленої документами, передбаченими умовами договору (контракту) і пред'явленням розрахункових документів покупцеві (замовникові).

У фінансовому обліку процес реалізації відображається так: за принципом нарахування – у момент відвантаження готової продукції, товарів, наданих послуг, а в податковому обліку дохід визнається за першою подією.

Основні бухгалтерські проводки з обліку доходів наведенні у таблиці.

Таблиця 2.1. Основні бухгалтерські проводки з обліку доходів

|

| Зміст господарської операції | Кореспондуючі рахунки | |

| Д-т | К-т | ||

| 1 | Відображено суми, що не є доходом (які підлягають виключенню з нього) | 70 «Доходи від реалізації» | 36 «Розрахунки з покупцями та замовниками» |

| 2 | Відображено суми, одержані у складі доходу від реалізації | 70 «Доходи від реалізації» | 64 «Розрахунки за податками й платежами» |

| 3 | Відображено надходження страхових платежів від страхувальника | 70 «Доходи від реалізації» | 76 «Страхові платежі» |

| 4 | Віднесено на фінансовий результат від реалізації продукції (закриття рахунка 70 наприкінці звітного періоду) | 70 «Доходи від реалізації» | 791 «Результат основної діяльності» |

| 5 | Визнано дохід на суму активів, переданих як внесок до статутного капіталу або в обмін на довгострокові цінні папери (фінансові інвестиції) | 14 «Довгострокові фінансові інвестиції» | 70 «Доходи від реалізації» |

| 6 | Отримано основні засоби в обмін на неподібний об'єкт | 15 «Капітальні інвестиції» | 70 «Доходи від реалізації» |

| 7 | На суму одержаної готівки визнано дохід від реалізації | 30 «Каса» | 70 «Доходи від реалізації» |

| 8 | На суму одержаних у безготівковій формі грошових коштів визнано дохід від реалізації | 31 «Рахунки в банках» | 70 «Доходи від реалізації» |

| 9 | На забезпечення заборгованості покупцем виставлено вексель на суму визнаного доходу від реалізації | 34 «Короткострокові векселі одержані» | 70 «Доходи від реалізації» |

| 10 | Визнано дохід від реалізації покупцям та замовникам на умовах відстрочки платежу | 36 «Розрахунки з покупцями та замовниками» | 70 «Доходи від реалізації» |

| 11 | Визнано дохід від реалізації іншим дебіторам | 37 «Розрахунки з різними дебіторами» | 70 «Доходи від реалізації» |

| 12 | Визнано дохід від погашення кредиторської заборгованості перед постачальниками та підрядниками шляхом реалізації | 63 «Розрахунки з постачальниками та підрядчиками» | 70 «Доходи від реалізації» |

| 13 | Визнано дохід від погашення заборгованості з оплати праці робітників у натуральній формі | 66 «Розрахунки за виплатами працівникам» | 70 «Доходи від реалізації» |

| 14 | Визнано дохід від реалізації різним контрагентам | 68 «Розрахунки за іншими операціями» | 70 «Доходи від реалізації» |

| 15 | Віднесення до складу доходу поточного періоду доходів майбутніх періодів, одержаних від реалізації | 69 «Доходи майбутніх періодів» | 70 «Дох від реалізації» |

| 16 | Списання на рахунок фінансових результатів дебетових оборотів: за наданими після дати реалізації знижками, сумами, продукції або товарами, поверненими покупцями, та іншими сумами, що підлягають виключенню з доходів | 791 «Результат основної діяльності» | 704 «Вирахування з доходу» |

Отже, в таблиці, з наведених операцій ми бачимо коли доход від реалізації потрібно відображати по дебету, а коли по кредиту.

Також на прикладі можемо розглянути порядок відображення в бухгалтерському обліку виручки від реалізації готової продукції на підприємстві ВАТ «Київмлин’’.

Підприємство відвантажило покупцеві готову продукцію на суму 1200 грн., в т. ч. ПДВ – 200 грн. Собівартість готової продукції – 700 грн.

Таблиця 2.2. Журнал реєстрації господарських засобів

| з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |||

| Дебет | Кредит | |||||

| Перша подія – відвантаження | ||||||

| 1 | Відображено дохід від реалізації готової продукції в момент відвантаження | 361 | 701 | 1200 | ||

| 2 | Відображено виникнення податкових зобов'язань щодо ПДВ | 701 | 641 | 200 | ||

| 3 | Списано суму доходу на фінансовий результат | 701 | 791 | 1000 | ||

| 4 | Відображено собівартість готової продукції | 901 | 26 | 700 | ||

|

| На фінансовий результат списано собівартість готової продукції | 791 | 901 | 700 | ||

| 6 | Отримано грошові кошти | 311 | 361 | 1200 | ||

| Перша подія – оплата | ||||||

| 7 | Надійшла попередня оплата за продукцію | 311 | 681 | 1200 | ||

| 8 | Нараховано податкові зобов'язання щодо ПДВ | 643 | 641 | 200 | ||

| 9 | Відображено реалізацію готової продукції | 361 | 701 | 1200 | ||

| 10 | Списано податкові зобов'язання щодо ПДВ | 701 | 643 | 200 | ||

| 11 | Відображено собівартість готової продукції | 901 | 26 | 700 | ||

| 12 | Списано на фінансові результати: • доходи • витрати • витрати витрати | 701 | 791 | 1000 | ||

| 791 | 901 | 700 | ||||

| 13 | Проведено зарахування заборгованостей | 681 | 361 | 1200 | ||

Отже, ми бачимо, що в операціях повністю відображено реалізацію готової продукції, відображено і списано собівартість готової продукції, визначено та списано на фінансовий результат доходи від реалізації продукції [13].

![]() Інформація про доходи підприємства, як вже було зазначено, збирається в журналі 6, в якому наводиться кореспонденція рахунків щодо формування доходів, а також дається розшифровка сум доходів за субрахунками рахунків сьомого класу. Така зведена інформація доповнюється даними про надходження доходів від конкретних юридичних та фізичних осіб, що вимагає організації аналітичного обліку в розрізі окремих субрахунків та відображення даних в оборотних відомостях.

Інформація про доходи підприємства, як вже було зазначено, збирається в журналі 6, в якому наводиться кореспонденція рахунків щодо формування доходів, а також дається розшифровка сум доходів за субрахунками рахунків сьомого класу. Така зведена інформація доповнюється даними про надходження доходів від конкретних юридичних та фізичних осіб, що вимагає організації аналітичного обліку в розрізі окремих субрахунків та відображення даних в оборотних відомостях.

Похожие работы

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

0 комментариев