Огляд нормативної та спеціальної літератури по обліку доходів від реалізації продукції (товарів, послуг)

Організаційно-економічна характеристика підприємства ВАТ «Київмлин»

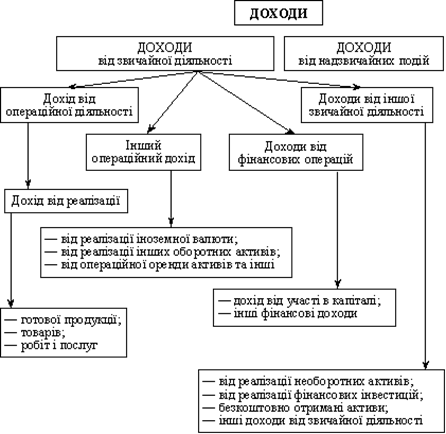

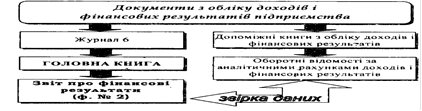

Бухгалтерський облік доходів від реалізації продукції (товарів, надання послуг)

Синтетичний та аналітичний облік доходу від реалізації продукції (товарів, надання послуг)

Відображення доходу у фінансовій звітності підприємства

Навигация

Організаційно-економічна характеристика підприємства ВАТ «Київмлин»

Облік доходів від реалізації продукції (товарів, робіт, послуг)

53748

знаков

7

таблиц

0

изображений

1.3 Організаційно-економічна характеристика підприємства ВАТ «Київмлин»

До складу підприємства входить 3 млина, два елеватори, тароремонтний цех.

МЛИН №1 – розташований на розі вул. Спаської і вул. Набережно-Хрещатицької (вул. Спаська, №З6). перші відомості про який знайдено в архівних даних 1894 року. В 1990–1995 р.р. на млині, №1 була проведена реконструкція з надбудовою основної будівлі та будівництвом складу безтарного зберігання борошна місткістю 960 тонн.

При реконструкції застаріле устаткування замінене сучасним, що вироблене по ліцензії фірми «Бюлер» (Швейцарія). Зерно на млин подається механічним і пневматичним транспортом з елеватора №1. Борошно з млина надходить в склад безтарного зберігання пневмотранспортом, по мірі необхідності, борошно в СБЗ фасують в мішки для відвантажена в тарі на автотранспорт і залізницю. Більша частина борошна, що виробляється, відпускається в автоборошновози. Одержані при розмелюванні висівки пневмотранспортом надходять в чотири ємкості, що розташовані па території елеватора №1, для подальшого відвантаження на залізницю.

Продуктивність млина №1 складає – 250 т/добу переробки зерна з запільним виходом 75% (вищий ґатунок – 4 7%, перинні ґатунок – 28%. висівки – 22,1%). Потужність млина після реконструкції становить 57.2 тис. тонн сортового пшеничного борошна на рік. Вартість реконструкції склала 4777.63 тис. грн.

В 1997 р. па території млина №1 побудовано і введено в експлуатацію булочно-кондитерський комплекс потужністю 3 т/добу хлібобулочних виробів, 170 кг/зміну кондитерських виробів. На комплексі змонтовано устаткування італійського та турецького виробництва. Вартість будівництва склала 2011.5 тис. грн.

В 2000 році проведено ремонт адміністративно-побутового корпусу з реконструкцією фасаду, покрівлі, благоустроєм території. Витрачено – 48149.86 гри.

МЛИН №3 – розташований по вул. Межигірський, №83. Перші відомості про млин знайдено в архівних даних з 1894 року. В 1989–1991 р.р. на млині замінено застаріле технологічне та електротехнічне обладнання на нове високопродуктивне, вироблене по ліцензії фірми «Бюлер».

Продуктивність по зерну – 250 т/добу (жито) і 170 т/добу (пшениця).

Потужність млина складає 45,4 тис. тонн сортового пшеничного борошна та 66.3 тис. тонн сортового житнього борошна па рік.

В 1997–1998 рр. проведена реконструкція складу безтарного зберігання борошна з установкою лінії фасування борошна в паперові мішки фірми «Pglierania» (Італія). Вартість робіт склала 32.26 тис. гри.

В 1996 – І997 рр. побудована міні-пекарня для випікання хлібобулочних виробів потужністю 500 кг. на змін}. Вартість будівництва – 70.12 тис. грн.

Для оперативного приймання зерна з автотранспорту передбачена реконструкція автомобільних вагів зі збільшенням вантажопідйомності до 60 тонн. Кошторисна вартість робіт – 69,0 тис. грн.

В 2000 році проведена реконструкція КПП – вагової з ремонтом покрівлі складу, галереї. РП. Витрачено – 29376,43 грн.

Зерно для розмелу надходить з елеватора №2 механічним транспортом. Борошно з млина надходить в склад безтарного зберігання №1 (Е=500 тонн), склад безтарного зберігання №2 (Е=2200 тонн). Подальше відвантаження продукції здійснюється автоборошновозами. автотранспортом (в тарі) і залізницею.

Висівки пневматичним транспортом з млина подаються в металеві ємкості і потім відвантажуються насипом в залізничні вагони, а також в мішках – на автотранспорт.

МЛИН №4 – розташований по вул. Межигірський, №83, побудований в 1980 р. Працює на імпортному обладнанні фірми «Бюлер» (Швейцарія).

Продуктивність двох секцій «А» і «Б» складає – 600 т/добу переробки зерна з загальним виходом 75% (виший ґатунок -49%, перший ґатунок -25%, крупа манна-1%, висівки – 22,1%). Потужність млина – 128,8 тис. тонн сортового пшеничного борошна на рік. Це перший і єдиний млин в Україні, що побудований на комплектному імпортному устаткуванні з застосуванням високих технологій. В будівлі млина розміщений склад безтарного зберігання і відпуску борошна ємкістю 4,5 тис. тонн. Зерно на млин надходить механічним транспортом з елеватора №2.

Борошно поступає в СБЗ, а потім відвантажується в автоборошновози або через склад борошна в тарі – на автотранспорт. На млині встановлена лінія фасування борошна в пакети вагою 2 кг. Потужність лінії – 48 тонн за зміну.

Для утримання устаткування млина в необхідному технологічному стані потреба в імпортних запасних частинах складає 750 тис. американських доларів (протокол від 26.09.90 р. інспекції млина №4 спеціалістами фірми «Вuhler» та «ZIG»).

В 1996–1997 рр. на млині встановлено два фасувальних автомати фірми «Fawema» (Німеччина) для фасування борошна в пакети вагою 5 і 10 кг. Потужність автоматів складає 15 тонн борошна на зміну. Вартість придбання та установки автоматів склала 316,0 тис. німецьких марок.

В 1997–1998 рр. проведена реконструкція складу для зберігання борошна в тарі з установкою двох автоматичних фасувальних ліній «Рagliгаnі» (Італія) в паперові мішки вагою 25–50 кг. Потужність ліній – 30 тонн на годину кожна. Вартість виконаних робіт клала 2596,26 тис. гри.

Для утримання лінії пакування «Раg1іегаnі» та фасувальної лінії «Fawema» потреба в імпортних запчастинах складає 250,0 тис. американських доларів.

Висівки надходять в склад ємкістю 160 тонн або в бункери відпуску в вагони загальною ємкістю 140 тонн.

В 2000 році здійснена автоматизація лінії зволоження зерна, проведена реконструкція РП, склала готової продукції. Витрачено – 60390,6 грн.

Проведена заміна компресорних головок фірми «AERZEN» з монтажем і налагодженням. Витрачено – 265685,2 грн.

Фірмою «Бюлер» надані пропозиції МU-95–026275–00 по переоснащенню млина, вартість робіт складає 10899,78 тис. швейцарських франків. З причини відсутності коштів зазначені роботи не ведуться, що загрожує безперебійності його експлуатації та забезпеченню населення м. Києва борошном.

ЕЛЕВАТОР №1 – знаходиться на березі Дніпра (вул. Набережно-Хрещатицька. №10). побудована в 1951 р. Місткість елеватора складає 32,0 тис. тонн.

Прийом зерна ведеться з барж і залізниці. Елеватор забезпечує підготовку та подачу зерна в переробку на млин №1 в кількості 600 тонн на добу.

З метою збільшення зернової місткості та складування зерна, що надходить в баржах по Дніпру, в 1998 р. побудовано металевий елеватор на імпортному устаткуванні загальною місткістю 3 600 тонн. Вартість будівництва склала 2896.12 тис. грн.

Для організації приймання зерна з автомобільного транспорту в 2000 році проведена реконструкція автомобільних вагів зі збільшенням вантажопідйомності до 60 тони. Витрачено – 92798,9 гри.

ЕЛЕВАТОР №2 – знаходиться по вул. Межнгірській, №83, побудований в дві черги – 1952 р. та 1978 р. Місткість елеватора складає 43,0 тис. тонн. Елеватор має два прийоми з залізниці. Здійснюється прийом жита для млина №3 і пшениці для млинів №3 і №4. Елеватор забезпечує підготовку та подач)' зерна в переробку на млини №3 та №4 в кількості 1 100 топи на добу.

В 2000 ропі установлено фільтр: фірми «Симо». Витрачено – 30255,0 гри. Завершено ремонт силосного корпусу, введено в дію 10600 тонн ємкості. Витрачено -20142.88 тис. грн. проведено реконструкцію залізничних вагів. Витрачено – 18032,7 гри.

ТАРОРЕМОНТНИЙ ЦЕХ

– розташований по вул. Набережно-Печерській. №31. Організований в 1968 році в приміщеннях 1938 року будівництва.

В 1996–1998 рр. на цій території виконані роботи по реконструкції пошивочного та столярного цехів. Проведено упорядкування території з установкою залізобетонної огорожі. Реконструйовано енергопостачання, телефонізована і радіофікована територія. Побудовані два ангари. Вартість робіт склала – 915.5 тис. грн.

Щодо організаційної структури підприємства то вона наведена в додатку 1.

Економічний стан підприємства ВАТ «Київмлин» можна дізнатися з динаміки його основних показників, які наведені далі в таблиці 1.5.

Таблиця 1.5. Динаміка основних показників господарської діяльності ВАТ «Київмлин» в 2005–2007 роках.

| № п/п | Показники | 2005 р. тис. грн. | 2006 р. тис. грн. | 2007 р. тис. грн. | Абсолютне відхилення тис. грн. | |

| 2005 до 2006 | 2006 до 2007 | |||||

| 1 | Дохід від реалізації (товарів, робіт, послуг) | 195028,4 | 250087,8 | 144363,1 | 128,23 | 57,72 |

| 2 | ПДВ | 32427,7 | 41642,3 | 24012,3 | 128,41 | 57,66 |

| 3 | Чистий дохід від реалізації (товарів, робіт, послуг) | 162600,7 | 208445,5 | 120350,8 | 128,19 | 57,73 |

| 4 | Собівартість реалізованої продукції (товарів послуг) | 192550,4 | 201915,6 | 96724,4 | 104,86 | 47,90 |

| 5 | Валовий: прибуток | - | 6529,9 | 23626,4 | - | 361,81 |

| збиток | 29949,7 | - | - | - | - | |

| 6 | Інші операційні доходи | 5429,7 | 1652,2 | 1913,0 | 30,42 | 115,78 |

| 7 | Адміністративні витрати | 5433,3 | 6472,9 | 8380,0 | 119,13 | 129,46 |

| 8 | Витрати на збут | 3817,1 | 4493,9 | 5312,4 | 117,73 | 118,21 |

| 9 | Інші операційні витрати | 2430,5 | 1878,6 | 4878,8 | 488,7 | 259,70 |

| 10 | Фінансові результати від операційної діяльності: прибуток | 6968,2 | - | - | ||

| збиток | 36200,9 | 4663,3 | 12,88 | - | ||

| 11 | Інші фінансові доходи | 53,9 | 59,9 | 28,2 | 111,13 | 47,07 |

| 12 | Інші доходи | 14791,9 | 16423,3 | 5976,7 | 111,02 | 36,39 |

| 13 | Чистий: прибуток | 1435,2 | 4165,7 | - | 290,25 | |

| збиток | 32831,6 | - | - | - | - | |

Отже, якщо аналізувати останні роки діяльності підприємства ВАТ «Київмлин», то дохід від реалізації (товарів, робіт, послуг) в 2007 році в порівнянні до 2005 року помітно знизився на – 57,72%, чистий дохід від реалізації (товарів, робіт, послуг) знизився на – 57,73%, собівартість реалізованої продукції (товарів, послуг) знизився на – 47,9%. Але не дивлячись га зменшення цих показників валовий прибуток зріс на – 361,81%, інші операційні доходи зросли на – 115,78%, також разом з тим зросли адміністративні витрати, витрати на збут та інші операційні витрати. Інші фінансові доходи зросли на – 47,07% та інші доходи зменшилися на – 36,39%. Чистий прибуток в 2005 році зріс на – 290,25%.

Розглянувши розділ 1, ми побачили, що дохід, як економічна категорія досліджується ще з давніх часів, вчені різних періодів по різному трактують його визначення. Поняття «доход» висвітлене в усіх економічних науках, але трактується по різному в кожній з наук. Так наприклад, було розглянуто, як дохід відображається в економічній теорії, і як в бухгалтерському обліку. В наш час багато економістів та науковців, які в своїх працях, дослідженнях та книжках наводять повне висвітлення доходу, як одного із основних показників на підприємствах.

Також розглянуто було деякі джерела нормативно – правових документів, які регулюють діяльність підприємств. Зокрема це закони України та положення, в яких чітко зазначенні вимоги до обліку доходів від реалізації продукції (товарів, послуг). Оглянули також спеціальну літературу з обліку на підприємствах, яку і було використано в моїй курсовій роботі.

Розглянули в цьому розділі і організаційно – економічну характеристику підприємства ВАТ «Київмлин», ознайомилися із історією створення підприємства, організаційною структурою та основними показниками економічної діяльності підприємства на 2007 рік.

Похожие работы

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

0 комментариев