Огляд нормативної та спеціальної літератури по обліку доходів від реалізації продукції (товарів, послуг)

Організаційно-економічна характеристика підприємства ВАТ «Київмлин»

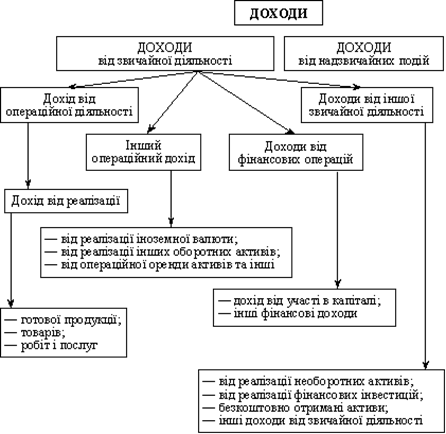

Бухгалтерський облік доходів від реалізації продукції (товарів, надання послуг)

Синтетичний та аналітичний облік доходу від реалізації продукції (товарів, надання послуг)

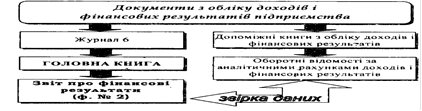

Відображення доходу у фінансовій звітності підприємства

Навигация

Огляд нормативної та спеціальної літератури по обліку доходів від реалізації продукції (товарів, послуг)

Облік доходів від реалізації продукції (товарів, робіт, послуг)

53748

знаков

7

таблиц

0

изображений

1.2 Огляд нормативної та спеціальної літератури по обліку доходів від реалізації продукції (товарів, послуг)

Нормативним документом, який визначає методологічні засади формування в бухгалтерському обліку інформації про доходи підприємства та її розкриття у фінансовій звітності є Положення (стандарт) бухгалтерського обліку 15 «Дохід», який затверджено наказом Міністерства фінансів України від 29.11.1999 р. №290.

Норми нього Положення (стандарту) застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форм власності (крім бюджетних установ).

Детальніша інформація про нормативно – правові документи, які регулюють та регламентують діяльність підприємств наведена у таблиці 1.3.

Таблиця 1.3. Перелік та зміст нормативно – правові документів, які регламентують діяльність малих підприємств

| № з/п | Найменування нормативного документу | Зміст документу | Область використання документу | |

| 1 | Закон України «Про бухгалтерській облік та фінансову звітність» від 16 липня 1999 р. №996-XIV. | Встановлює зміни в системі бухгалтерського обліку та регулює складання фінансової звітності. | Визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності на Україні. | |

| 2 | Положення (стандарт) бухгалтерського обліку 15 «Дохід», який затверджено наказом Міністерства фінансів України від 29.11.1999 р. №290. | Визначає методологічні засади формування в бухгалтерському обліку інформації про доходи підприємства та її розкриття у фінансовій звітності. | Фізичні та юридичні особи, які відповідно до чинного законодавства визнані суб’єктами малого підприємництва. | |

| 3 | План рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій суб’єктів підприємництва, від 19 квітня 2001 р. №186. | Перелік рахунків та субрахунків для узагальнення інформації про активи, капітал, зобов’язання. Клас 7 «Доходи та результати діяльності» | Юридичні особи, які відповідно до чинного законодавства визнані суб’єктами малого підприємництва. | |

| 4 | Міжнародний стандарт бухгалтерського обліку (МСБО) №18 «Дохід» Набрав чинності 1 січня 1984 р. (переглянуто 1993 р.). | Стандарт регламентує умови визнання доходу від виробничо-господарської діяльності підприємства. | Юридичні особи, які відповідно до чинного законодавства визнані суб’єктами малого підприємництва, щодо міжнародного рівня. | |

В таблиці наведені тільки деякі нормативно – правові документи, які регламентують діяльність підприємств. Насправді таких документів набагато більше, і деякі закони наведені нижче:

![]() Закон України «Про податок на додану вартість» №168/97-ВР від 03.04.97 р. з урахуванням змін та доповнень, внесених Законом України №2505-ІV від 25.03.2005 р. та іншими законами, станом на 28.04.2005 р.

Закон України «Про податок на додану вартість» №168/97-ВР від 03.04.97 р. з урахуванням змін та доповнень, внесених Законом України №2505-ІV від 25.03.2005 р. та іншими законами, станом на 28.04.2005 р.

Закон України «Про оподаткування прибутку підприємств» №283/97-ВР від 22.05.97 р.

Закон України «Про оподаткування прибутку підприємств» зі змінами, внесеними Законом України №349-IV від 24.12.2002 р.

Обліку доходу на підприємствах також розглядається і в спеціальній літературі, яка наведена в наступній таблиці.

Таблиця 1.4. Огляд спеціальної літератури з обліку доходів від реалізації продукції, (товарів, надання послуг)

| № з/п | Автор, найменування книги, статті, журналу, газети | Використання літератури |

| 1 | Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. Підр. для студентів економ. спец. вищ. навч. закладів – 6 те видання К.:А.С.К 2004 р. | Облік фінансових результатів підприємства. Організація бухгалтерського обліку. |

| 2 | Бутенець Ф.Ф. Бухгалтерській фінансовий облік. 6-те вид. доп. і перер. – Житомир: ПП «Рута» 2005 р. | Облік доходів та фінансових результатів на підприємствах. |

| 3 | Кобилянська А. І. Фінансовий облік. Навч. пос. – К.: Знання 2004 р. | Описані загальні умови та критерії визнання доходів у фінансовій звітності підприємства, критерії оцінки та облік доходів на підприємствах |

| 4 | Ткаченко Н.М. Бухгалтерський фінансовий облік, оподаткування, звітність: Підручник. – К.: Алеута 2006 р. | Облік доходів (збитків) та фінансових результатів діяльності підприємства. Нормативно-правові джерела з обліку доходів. |

З таблиці ми бачимо, що в наш час достатньо літератури як спеціальної так і нормативної, щоб повністю отримати інформацію про облік доходів та фінансової звітності на підприємстві. Всі ці джерела повністю відкривають і висвітлюють організацію бухгалтерського обліку на підприємствах.

Похожие работы

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

0 комментариев