Огляд нормативної та спеціальної літератури по обліку доходів від реалізації продукції (товарів, послуг)

Організаційно-економічна характеристика підприємства ВАТ «Київмлин»

Бухгалтерський облік доходів від реалізації продукції (товарів, надання послуг)

Синтетичний та аналітичний облік доходу від реалізації продукції (товарів, надання послуг)

Відображення доходу у фінансовій звітності підприємства

Навигация

Бухгалтерський облік доходів від реалізації продукції (товарів, надання послуг)

Облік доходів від реалізації продукції (товарів, робіт, послуг)

53748

знаков

7

таблиц

0

изображений

2. Бухгалтерський облік доходів від реалізації продукції (товарів, надання послуг)

2.1 Завдання та значення обліку доходу від реалізації продукції (товарів, надання послуг)

Фінансовий облік повинен забезпечувати користувачів інформацією про доходи i витрати від різних видів діяльності підприємства, про прядок формування фінансового результату за звітний та попередні періоди, про суму чистого прибутку (збитку), про напрями використання прибутку підприємства.

Дані фінансового обліку надають можливість здійснювати аналіз структури доходів від основної та інших видів діяльності та впливу факторів на зміну доходів; аналіз прибутку та впливу факторів на його зміни; аналіз рентабельності та прибутковості з метою визначення резервів зростання прибутку, рентабельності та прийняття ефективних управлінських рішень щодо використання одержаного прибутку [2].

Дохід підприємства, організацій та інших юридичних осіб незалежно від їх форм власності (крім бюджетних установ) з 1 січня 2000 р. формують у бухгалтерському обліку і фінансовій звітності про доходи від звичайної діяльності на основі Положення (стандарту) бухгалтерського обліку 15 «Дохід», затвердженого наказом Міністерства фінансів України від 29 листопада 1999 р. №290.

Норми цього положення стосуються підприємств (організацій) та інших юридичних осіб незалежно від форм власності (крім бюджетних та банківських установ).

Дохід є надходженням економічних вигід, які виникають у результаті діяльності підприємств у вигляді виручки від реалізації продукції (товарів, послуг), гонорарів, відсотків, дивідендів, тощо [3].

Дохід визначається під час збільшення активу або зменшення зобов’язань, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників), за умови, що оцінка доходу може бути достовірно визначена.

Критерії визначення доходу наведені П(С) БО 15, застосовуються окремо до кожної операції. Проте ці критерії потрібно застосовувати до окремих елементів однієї операції або до двох чи більше операцій разом, якщо це випливає із суті такої господарської операції (операцій).

Не визнаються доходами такі надходження від інших осіб:

1. Сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів.

2. Сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала, тощо.

3. Сума попередньої оплати продукції (товарів, робіт, послуг).

4. Сума авансу в рахунок оплати продукції (товарів, робіт, послуг).

5. Сума завдатку під заставу або в погашення позики, якщо не передбачено відповідним договором.

6. Надходження, що належать іншим особам.

7. Надходження від первинного розміщення цінних паперів.

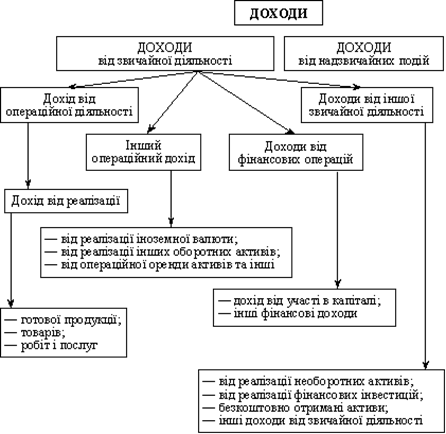

Визнані доходи класифікуються в бухгалтерському обліку

за такими групами:

а) дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

б) інші операційні доходи;

в) фінансові доходи;

г) інші доходи;

д) надзвичайні доходи.

Склад доходів, що відносяться до відповідної групи, встановлено Положенням (стандартом) бухгалтерського обліку З «Звіт про фінансові результати»;

Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається в разі наявності всіх наведених нижче умов:

- покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, інший актив);

- підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами);

– сума доходу (виручка) може бути достовірно визначена;

– є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати пов’язані з цією операцією, можуть бути достовірно визначені.

Дохід не визнається, якщо здійснюється обмін продукцією (товарами, роботами, послугами та іншими активами), які є подібними за призначенням та мають однакову справедливу вартість [5].

Правило визнання доходу від реалізації продукції (товарів, послуг) – це дата, коли підприємство:

- передало значний ризик і винагороду від володіння товаром покупцю;

- не зберігає ні такої спадкоємності керівництва, яка звичайно пов’язана з володінням, ні ефективного контролю за реалізованими товарами,

- може достовірно виміряти суму доходу,

- має впевненість, що економічні вигоди внаслідок реалізації надійдуть,

- може із значним ступенем достовірності оцінити фактичні чи очікувані витрати.

Умови визнання доходу від надання послуг:

- можливість достовірної оцінки;

- імовірність надходження економічних вигод від надання послуг;

- можливість достовірної оцінки витрат, здійснених для надання послуг та необхідних для їх завершення;

- можливість достовірної оцінки ступеня завершеності надання послуг на дату балансу.

Оцінка ступеня завершеності з надання послуг проводиться:

- вивченням виконаної роботи;

- визначенням питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути наданні;

- визначенням питомої ваги витрат, яких зазначає підприємство у зв’язку із наданням послуг, у загальній очікуваній сумі таких витрат. Сума витрат, здійснених на певну дату, включає тільки ті витрати, які відображають обсяг наданих послуг на цю саму дату.

Дохід, пов'язаний з наданням послуг, визначається виходячи зі ступеня завершеності операції з надання послуг на дату балансу, якщо може бути достовірно оцінений результат цієї операції.

Операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг) виражають основну діяльність підприємства, що і є метою його створення, і забезпечують основну частку його доходу.

Умови визнання доходу від реалізації продукції, товарів, інших активів:

- підприємством передані покупцеві ризики й вимоги, пов’язані з правом власності на продукцію, товари, інші активи;

– підприємство не здійснює в подальшому управління та контролю за реалізації продукцією, товарами, іншими активами;

– сума активу (виручка) від реалізації продукції, товарів, інших активів може бути достовірно визначена.

– у підприємства є впевненість в отриманні економічних вигод, пов’язана з операцією;

– доходи пов’язані з операцією можуть бути достовірно визначені [2].

Доходи включаються до складу об’єктів облікового процесу на підставі принципів нарахування та відповідності. Тому доходи визнаються, коли вони відбуваються (а не тоді коли опримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку тих періодів, до яких вони відносяться [11].

Дохід відображається у бухгалтерському обліку в сумі справедливої вартості активів, що отримані або підлягають отриманню.

Підприємство отримує доходи від операційної звичайної, надзвичайної діяльності. Операційна діяльність підприємства – це операції, пов'язані з виробництвом або реалізацію продукції (товарів, послуг), що є визначальною метою створення підприємства, та забезпечують основну частку його доходу. Для виробничого підприємства такими операціями є придбання сировини і матеріалів, виготовлення продукції та її реалізація.

Витрати, пов'язані з основною діяльністю, розрізняють за функціями – виробництво, управління, збут та ін.

Важливе значення для визначення моменту визначення доходу має економічний зміст господарської операції, внаслідок якої отримується дохід. Дохід від реалізації може бути визнаний як на дату відвантаження, так і до чи після неї.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. Прикладом звичайної діяльності буде виробництво та реалізація продукції, розрахунки з постачальниками та замовниками, працівниками, податковими органами, банківськими установами тощо.

До звичайної діяльності підприємства належать також курсові різниці, списання знецінених запасів, переоцінка короткотермінових інвестицій, економічні санкції за господарськими договорами, за порушення податкового законодавства, тобто операції, які супроводжують звичайну діяльність підприємства.

До надзвичайної діяльності підприємства відносять операції. які не відбуваються часто або регулярно і відрізняються від звичайних операцій. Наприклад, стихійне лихо, пожежа, техногенні аварії тощо,

Втрати внаслідок таких подій надзвичайної діяльності враховуються під час розрахунку фінансових результатів.

Звичайна діяльність в свою чергу поділяється на операційну та іншу (фінансову та інвестиційну).

Операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

У разі відстрочення платежу, внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою грошових коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді відсотків.

За бартерним контрактом сума доходу визначається за справедливою вартістю активів, робіт, послуг що одержані або підлягають одержанню підприємством, зменшеною або збільшеною відповідно на суму переданих або одержаних грошових коштів та їх еквівалентів.

Якщо справедливу вартість активів, робіт, послуг, які отримані або підлягають отриманню за бартерним контрактом, достовірно визначити неможливо, то дохід визначається за справедливою вартістю активів, робіт, послуг (крім грошових коштів та їх еквівалентів), що передані за цим бартерним контрактом [12].

Похожие работы

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

0 комментариев