Основные принципы и задачи учета затрат на производство

Особенности налогового учета затрат на производство

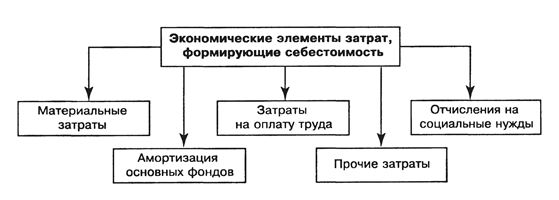

Направления классификации затрат на производство и продажу продукции. Понятие себестоимости продукции

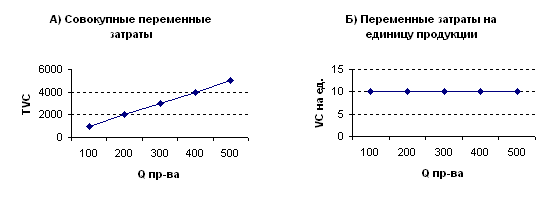

Классификация затрат для принятия решений

Классификация затрат для осуществления контроля и регулирования

Навигация

Классификация затрат для осуществления контроля и регулирования

Классификация затрат

53274

знака

2

таблицы

0

изображений

2.5 Классификация затрат для осуществления контроля и регулирования

Для контроля и регулирования затраты классифицируют на:

- регулируемые и нерегулируемые;

- затраты в пределах норм, плана, сметы и отклонения от норм, плана, сметы.

Регулируемыми называются расходы, величина которых может зависеть от менеджера соответствующего уровня управления; нерегулцруемые расходы не зависят от решений менеджера (как правило, низших уровней управления).

Для руководителя организации почти все расходы организации являются регулируемыми; для руководителя цеха регулируемыми являются затраты лишь в пределах цеха; для бригадира - только затраты в пределах бригады.

Деление расходов на регулируемые и нерегулируемые имеет большое значение для установления ответственности за величины расходов по каждому менеджеру и исполнителю.

По возможности осуществления контроля за затратами они подразделяются на контролируемые и неконтролируемые.

Контролируемые затраты могут контролироваться работниками организации; неконтролируемые затраты не поддаются контролю со стороны работников организации (повышение цен на оборудование и топливно-энергетические ресурсы, изменение ставок отчислений на социальные нужды, налогов и др.).

Система контроля за затратами предусматривает их деление на затраты в пределах норм, плана, сметы и на отклонение от норм, плана, сметы. Выявление указанных отклонений позволяет менеджерам принимать решения по управлению затратами.

ЗАКЛЮЧЕНИЕ

Исходя из вышеизложенного можно сделать следующие выводы:

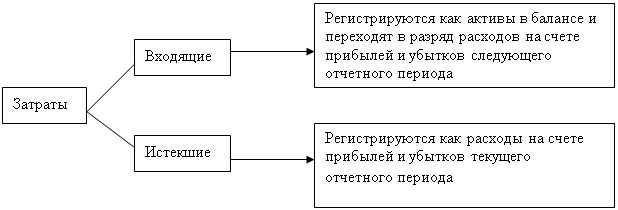

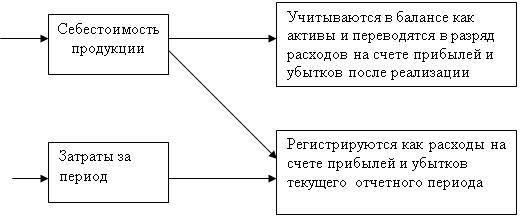

В п.9 ПБУ 10/99 по сути изложен механизм перехода от расходов организации к себестоимости единицы продукции (работ услуг). Определено, что для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности:

- признанных в отчетном году и в предыдущие отчетные периоды;

- переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

Термин «доходы» и «расходы» организации, определенные названными положениями, не противоречат Международным стандартам финансовой отчетности, в соответствии с которыми расходы включают убытки и затраты, возникающие в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Данный подход называется соответствием расходов и доходов. Таким образом, в бухгалтерской отчетности все доходы должны соотносится с затратами на их получение, называемыми расходами.

Главное назначение учета затрат на производство - контроль за производственной деятельностью и управление затратами на ее осуществление. Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

Используют разные варианты классификации издержек в зависимости от целевой установки и направлений учета затрат. Под направлением учета затрат понимается область деятельности, где необходим обособленный целенаправленный учет за трат на производство:

а) затраты, используемые для калькулирования и оценки готовой продукции; б) затраты, данные о которых являются основанием для принятия решений и планирования; в) затраты, используемые в системе контроля и регулирования.

Как известно, процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции (работ, услуг) определяется фактическая себестоимость, включающая сумму затрат на ее изготовление. Таким образом, себестоимость - это выраженные в денежной форме текущие затраты организации на производство и сбыт продукции (работ, услуг). Определение величины затрат, приходящихся на единицу продукции, называется калькулированием себестоимости, а ведомость, в котором производится расчет себестоимости, - калькуляцией.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 г.

2. О бухгалтерском учете. Федеральный закон от 21.11.96 г., №129-ФЗ.

3. Об акционерных обществах. Федеральный закон от 26.12.95 г.,

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. №94н.

8. Положение о составе затрат по производству и продажи продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. - М.: «Юрайт», 1997.

9. Положение по бухгалтерскому учету «Расходы организации». Утверждено приказом Минфина РФ от 06.05.99 г., № ЗЗн.

10.Бабаев Ю.А. Бухгалтерский учет: Учебник для вузов / - М: ЮНИТИ-ДАНА, 2007.

11.Безруких П.С.Бухгалтерский учет: Учебник - М: Бухгалтерский учет, 2008.

12.Керимов В.А. Бухгалтерский учет на производственных предприятиях: Учебник. - М.: Издательский Дом «Дашков и К°», 2008.

13.Керимов В. Э. Бухгалтерский учет: Учебник - М: Эксмо, 2005.

14. Кондраков Н.П. Бухгалтерский учет: Учебн. пособие. - М.: ИНФРА-М, 2005.

15.Краснова Л.П.Бухгалтерский учет: Учебник. - М.: Юристъ, 2007.

16. Соколов Я.В. Бухгалтерский учет: Учебник - М: Проспект, 2007.

17.Шнейдман Л.З. Бухгалтерский учет и налогообложение. - М: Юнити, 2006.

[1] Положение по бухгалтерскому учету «Расходы организации». от 06.05.99 г.

[2] Положение по бухгалтерскому учету «Расходы организации». от 06.05.99 г. п. 11.3

[3] Положение по бухгалтерскому учету «Расходы организации». от 06.05.99 г.п. 1 ст. 252

[4] Соколов Я.В. Бухгалтерский учет: Учебник - М: Проспект, 2004.

[5] Соколов Я.В. Бухгалтерский учет: Учебник - М: Проспект, 2004.

[6] Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 г.

[7] Кондраков Н.П. Бухгалтерский учет: Учебн. пособие. - М.: ИНФРА-М, 2005.

[8] Положение по бухгалтерскому учету «Расходы организации». от 06.05.99 г.

[9] Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 г.

[10] Керимов В.А. Бухгалтерский учет на производственных предприятиях: Учебник. - М.: Издательский Дом «Дашков и К°», 2004.

[11] Кондраков Н.П. Бухгалтерский учет: Учебн. пособие. - М.: ИНФРА-М, 2005.

[12] Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 г.

Похожие работы

... для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят: • расчет себестоимости произведенной продукции и определение ...

... затрат приходится на амортизационные отчисления, в целях снижения ее себестоимости нуждается в более эффективном использовании основных средств и т.д. Приведенная выше классификация затрат по видам может быть расширена. Однако для объективной оценки и учета издержек они должны быть классифицированы так, чтобы каждый первичный учетный документ отражал один определенный вид издержек. Для удобства ...

... товара или услуги связано с использованием разнообразных видов ресурсов, то это разнообразие предполагает необходимость классификации затрат. 4.2 Пути снижения затрат на производство продукции Как уже отмечено выше, в условиях свободной конкуренции цена продукции, произведенной предприятиями (фирмами) выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же ...

... Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 - 39, то аналитический учет по счету 20 "Основное производство" осуществляется также по подразделениям организации. Основными источниками информации для проведения анализа затрат на производство и стоимости реализованной продукции являются статистическая отчетность — форма № 5-з «Сведения о затратах на ...

0 комментариев