Основные принципы и задачи учета затрат на производство

Особенности налогового учета затрат на производство

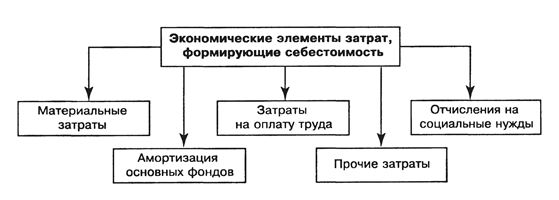

Направления классификации затрат на производство и продажу продукции. Понятие себестоимости продукции

Классификация затрат для принятия решений

Классификация затрат для осуществления контроля и регулирования

Навигация

Классификация затрат для принятия решений

Классификация затрат

53274

знака

2

таблицы

0

изображений

2.4 Классификация затрат для принятия решений

Для принятия управленческих решений затраты разделяются на:

- переменные, полупеременные и постоянные;

- принимаемые и не принимаемые в расчет;

- явные и альтернативные;

- безвозвратные;

- инкрементные и маргинальные.

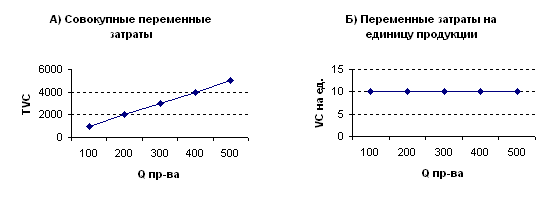

К переменным относят затраты, размер которых изменяется пропорционально изменению объема производства продукции (сырье и основные материалы, заработная плата производственных рабочих, покупные изделия и полуфабрикаты, топливо и энергия на технологические нужды и др.). Помимо прямых материальных и трудовых затрат переменными являются некоторые виды косвенных материальных и трудовых затрат (вспомогательные материалы, затраты на инструменты, почасовая оплата оператора на компьютерах и др.).

В расчете на единицу продукции переменные расходы составляют постоянную величину. На практике это постоянство довольно часто нарушается - например, при закупке сырья и материалов большими партиями поставщик предоставляет покупателю скидку с цены. Стоимость израсходованных сырья и материалов зависит от структуры транспортных расходов, замены одного вида материалов другими и ряда других факторов. Все это должно приниматься во внимание менеджерами при планировании стоимости материалов и оценке эффективности их использования. Однако для учетных целей все эти факторы во внимание не принимают.

Условно-переменные (полупеременные) затраты зависят от объема производства, но эта зависимость не является прямо пропорциональной.

Часть этих затрат изменяется вместе с изменением объема производства, а часть остается неизменной. К полупеременным расходам можно отнести плату за телефон, состоящую из постоянной абонентской платы (постоянная часть) и оплаты междугородних и международных телефонных разговоров (переменная часть). Из калькуля![]() ционных статей к переменным расходам относят общепроизводственные расходы, расходы на продажу и некоторые другие, в составе которых некоторые затраты являются переменными по отношению к объему производства, а другие постоянными.

ционных статей к переменным расходам относят общепроизводственные расходы, расходы на продажу и некоторые другие, в составе которых некоторые затраты являются переменными по отношению к объему производства, а другие постоянными.

При планировании и оценке условно-переменных расходов нужно пользоваться исчисленными коэффициентами зависимости этих расходов от объема производства (примерные коэффициенты приведены в табл. 2).

Таблица 2

Коэффициенты зависимости расходов по содержанию и эксплуатации оборудования от объёма производства

| Статьи затрат | Коэффициент зависимости |

| 1) Амортизация оборудования и транспортных средств | 0,2 |

| 2) Эксплуатация оборудования (стоимость смазочных, обтирочных и прочих вспомогательных материалов, заработная плата рабочих, обслуживающих оборудование, отчисления на социальные нужды, стоимость потребленного топлива и всех видов энергии и др.) | 0,8 |

| 3) Текущий ремонт оборудования и транспортных средств | 0,6 |

| 4) Внутризаводское перемещение грузов | 0,7 |

| 5) Прочие расходы | 0,3 |

| Итого: | 0,6 |

Коэффициенты зависимости определяются, как правило, методами корреляционного анализа.

Размер постоянных затрат (амортизационные отчисления по зданиям и сооружениям, заработная плата управленческого персонала, арендные платежи и др.) почти не зависит от изменения объема производства продукции. Из калькуляционных статей в качестве постоянных расходов принимаются общехозяйственные расходы.

В расчете на единицу продукции постоянные расходы изменяются вместе с изменением объема производства. При этом возникает обратная пропорциональная зависимость.

Постоянные расходы, оставаясь независимыми от объема производства, могут изменяться под влиянием других факторов (роста цен при инфляции и др.).

Эти изменения принимают во внимание при сопоставлении фактической величины общехозяйственных расходов с плановой и должны учитываться при планировании этих постоянных расходов на следующие периоды.

Вместе с тем указанные и другие подобные изменения, как правило, не оказывают существенного влияния на величину общехозяйственных расходов, поэтому в планировании, учете и контроле общехозяйственные расходы принимаются в качестве постоянных.

Следует отметить, что затраты являются постоянными только в пределах определенного уровня деловой активности (объема производства или продаж). При существенном изменении уровня деловой активности (релевантного уровня) изменяются и постоянные расходы. Поэтому если рассматривать постоянные расходы за длительный период времени (несколько лет), то можно заметить ступенчатый характер изменения постоянных расходов.

Принимаемые в расчет (релевантные) затраты - это затраты, имеющие отношение к принимаемому решению; не принимаемые в расчет затраты (нерелевантные) не имеют отношения к принимаемому решению.

Явные затраты организация осуществляет в процессе производства и продажи продукции (работ, услуг); альтернативные {вмененные) затраты возникают в условиях ограниченных ресурсов при выборе альтернативных вариантов. Они означают упущенную выгоду, возникающую при ограниченных ресурсах.

В первичных бухгалтерских документах альтернативные затраты не отражаются, поскольку носят расчетный характер. Указанные расходы иногда называют «воображаемыми».

Безвозвратными (затратами истекшего периода) называются затраты, которые уже возникли в результате ранее принятого решения. На сумму понесенных затрат уже не могут повлиять никакие альтернативы. К данным затратам относят остаточную стоимость амортизируемого имущества. При любом варианте использования этого имущества остаточную стоимость списывают либо на затраты по производству продукции (в виде амортизационных отчислений), либо на операционные расходы (при продаже и списанию имущества). К безвозвратным затратам относят также стоимость ранее закупленных материальных ресурсов, которые по ряду обстоятельств невозможно использовать (так называемые неликвиды) и др.

Инкрементные (приростные, или дифференциальные) затраты являются дополнительными и возникают при производстве дополнительной продукции 'или продаже дополнительных товаров.

Маргинальные (предельные) затраты - это дополнительные затраты на единицу продукции (а не на весь выпуск).

Похожие работы

... для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят: • расчет себестоимости произведенной продукции и определение ...

... затрат приходится на амортизационные отчисления, в целях снижения ее себестоимости нуждается в более эффективном использовании основных средств и т.д. Приведенная выше классификация затрат по видам может быть расширена. Однако для объективной оценки и учета издержек они должны быть классифицированы так, чтобы каждый первичный учетный документ отражал один определенный вид издержек. Для удобства ...

... товара или услуги связано с использованием разнообразных видов ресурсов, то это разнообразие предполагает необходимость классификации затрат. 4.2 Пути снижения затрат на производство продукции Как уже отмечено выше, в условиях свободной конкуренции цена продукции, произведенной предприятиями (фирмами) выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же ...

... Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 - 39, то аналитический учет по счету 20 "Основное производство" осуществляется также по подразделениям организации. Основными источниками информации для проведения анализа затрат на производство и стоимости реализованной продукции являются статистическая отчетность — форма № 5-з «Сведения о затратах на ...

0 комментариев