Основные принципы и задачи учета затрат на производство

Особенности налогового учета затрат на производство

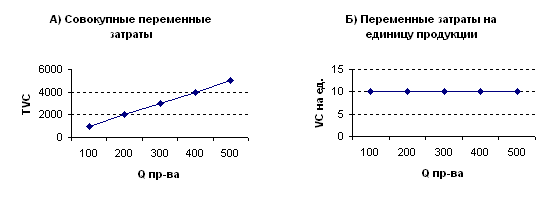

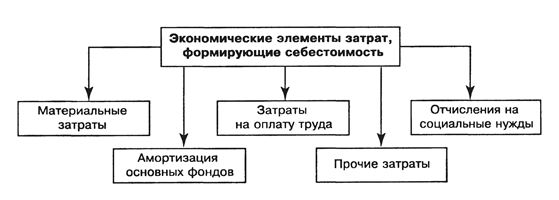

Направления классификации затрат на производство и продажу продукции. Понятие себестоимости продукции

Классификация затрат для принятия решений

Классификация затрат для осуществления контроля и регулирования

Навигация

Особенности налогового учета затрат на производство

Классификация затрат

53274

знака

2

таблицы

0

изображений

1.4 Особенности налогового учета затрат на производство

Для целей налогового учета расходы на производство и реализацию подразделяются, как отмечалось ранее, на прямые и косвенные, но их понимание не совпадает с той трактовкой, которая принята в бухгалтерском учете.

К прямым расходам в налоговом учете относятся:

- сырье и (или) материалы, используемые в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при их производстве, а также расходы на приобретение комплектующих изделий и (или) полуфабрикатов, подвергающихся монтажу и (или) дополнительной обработке на предприятии;

- оплата труда рабочих и служащих, участвующих в процессе производства товаров, выполнения работ, оказания услуг, а также единый социальный налог, начисленный на расходы, связанные с оплатой труда;

- амортизация основных средств, используемых при производстве товаров, выполнении работ, оказании услуг.

К косвенным относятся все иные суммы расходов, за исключением внереализационных, осуществляемых налогоплательщиком в. течение отчетного периода. В состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Перечень внереализационных расходов установлен ст. 265 НК РФ; сумма косвенных расходов на производство и реализацию, осуществленных в отчетном периоде, в полном объеме относится к расходам текущего отчетного периода. Сумма прямых расходов так же относится к расходам текущего отчетного периода, за исключением сумм прямых расходов, распределяемых на остатки незавершенного производства, готовой продукции на складе и продукции отгруженной, но не реализованной в отчетном периоде.

Но Налоговый кодекс предписывает иной порядок оценки незавершенного производства. Его остаток согласно Налоговому кодексу оценивается на основе данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам) и о сумме прямых расходов, осуществленных в текущем месяце. При этом возможны три варианта конкретною расчета:

1) для налогоплательщиков, производство которых связано с обработкой и переработкой сырья, сумма прямых расходов распределяется на остатки незавершенного производства в доле, соответствующей доле (Д,) таких остатков в исходном сырье (в количественном выражении), за минусом технологических потерь. При этом под сырьем понимается материал, используемый в производстве в качестве материальной основы, который в результате последовательной технологической обработки (переработки) превращается в готовую продукцию;

2) для налогоплательщиков, производство которых связано с выполнением работ (оказанием услуг), сумма прямых расходов распределяется на остатки незавершенного производства пропорционально доле (Д2) незавершенных (или завершенных, но не принятых на конец текущего месяца) заказов на выполнение работ (оказание услуг) в общем объеме выполняемых в течение месяца заказов;

3) для прочих налогоплательщиков сумма прямых расходов распределяется на остатки незавершенного производства пропорционально доле (Д3) прямых затрат в плановой (нормативной, сметной) стоимости продукции[6].

2 КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ РАЗНЫХ ЦЕЛЕЙ

2.1 Признание расходов в бухгалтерском учёте

Все расходы организации (по обычным видам деятельности и прочие) признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расходов может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации[7].

Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете эти расходы признаются дебиторской задолженностью.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

В соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Если организацией принят порядок признания выручки после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Расходы признаются в отчете о прибылях и убытках:

- с учетом связи между производственными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

- по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод или поступление активов;

- независимо от того, как - они принимаются для целей расчета налогооблагаемой базы;

- когда возникают обязательства, не обусловленные признанием соответствующих активов.

Похожие работы

... для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят: • расчет себестоимости произведенной продукции и определение ...

... затрат приходится на амортизационные отчисления, в целях снижения ее себестоимости нуждается в более эффективном использовании основных средств и т.д. Приведенная выше классификация затрат по видам может быть расширена. Однако для объективной оценки и учета издержек они должны быть классифицированы так, чтобы каждый первичный учетный документ отражал один определенный вид издержек. Для удобства ...

... товара или услуги связано с использованием разнообразных видов ресурсов, то это разнообразие предполагает необходимость классификации затрат. 4.2 Пути снижения затрат на производство продукции Как уже отмечено выше, в условиях свободной конкуренции цена продукции, произведенной предприятиями (фирмами) выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же ...

... Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 - 39, то аналитический учет по счету 20 "Основное производство" осуществляется также по подразделениям организации. Основными источниками информации для проведения анализа затрат на производство и стоимости реализованной продукции являются статистическая отчетность — форма № 5-з «Сведения о затратах на ...

0 комментариев