Основные принципы и задачи учета затрат на производство

Особенности налогового учета затрат на производство

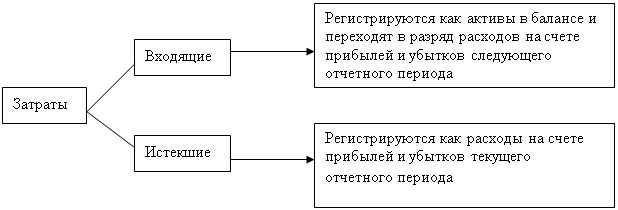

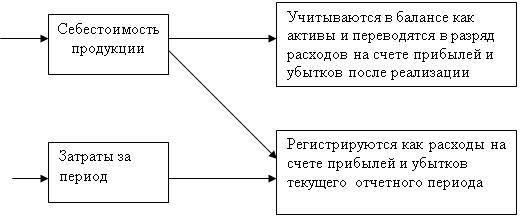

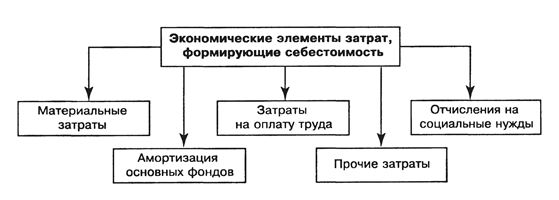

Направления классификации затрат на производство и продажу продукции. Понятие себестоимости продукции

Классификация затрат для принятия решений

Классификация затрат для осуществления контроля и регулирования

Навигация

Основные принципы и задачи учета затрат на производство

Классификация затрат

53274

знака

2

таблицы

0

изображений

1.2 Основные принципы и задачи учета затрат на производство

Каждое предприятие, прежде чем начать свое производство, внедряет, какую прибыль оно сможет получить. Прибыль предприятия в основном зависит от цены продукции и затрат на ее производство.

Цена продукции на рынке есть результат взаимодействия спроса и предложения. По законам рыночного ценообразования, в условиях свободной конкуренции, цена продукции не может быть выше или ниже по желанию производителя или покупателя - она выравнивается автоматически. Другое дело - затраты, формирующие себе стоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Основными направлениями снижения себестоимости продукции являются рост производительности труда и экономия потребляемых ресурсов. Важную роль играет также управление процессом формирования себестоимости продукции, и прежде всего строгий учет производственных затрат и оперативный контроль за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов, усиление борьбы с бесхозяйственностью и расточительством.

Основными задачами учета затрат на производство являются:

- своевременное и правильное отражение фактических затрат производства по соответствующим статьям;

- предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами;

- выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь;

- определение результатов внутрипроизводственного хозрасчета по структурным подразделениям предприятия и др.

Для осуществления этих задач на предприятиях учет затрат должен быть организован с соблюдением следующих основных принципов:

- согласованность показателей учета затрат с плановыми показателями;

- включение всех затрат по производству продукции отчетного периода в ее себестоимость;

- группировка и отражение затрат по производственным подразделениям, видам продукции, элементам и статьям расходов

- согласованность объектов учета затрат с объектами калькуляции обеспечение раздельного отражения производственных затрат по действующим нормам и отклонениям от них;

- расширение состава затрат, относимых на себестоимость продукции по прямому признаку;

- максимальное приближение методологии и организации учета затрат к международным стандартам и т. д.

1.3 Синтетический и аналитический учет затрат на производство

В центре учета затрат на производство находится счет 20 «Основное производство».

Счет 20 «Основное производство» ведется для отражения затрат на производство продукции (работ, услуг), представляющих обычную деятельность организации. Это один из центральных счетов информационной системы предприятия.

По дебету счета 20 «Основное производство» в течение месяца отражают на основании первичных документов все прямые расходы, непосредственно связанные с выпуском продукции, выполнением работ и оказанием услуг, записями с кредита счетов учета производственных запасов, расчетов с рабочими и служащими по оплате труда и т. п.

По окончании месяца косвенные затраты, учтенные на счетах 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» списываются и распределяются между остатками незавершенного производства и товарным выпуском, а также могут распределяться между отдельными видами выпускаемой продукции (работ, услуг). При этом при формировании неполной себестоимости списание общехозяйственных затрат с кредита счета 26 «Общехозяйственные расходы» происходит непосредственно в дебет счета 90 «Продажи», минуя счет 20 «Основное производство» (метод «директ-костинг»)[4].

По кредиту счета 20 «Основное производство» отражают суммы фактической себестоимости завершенной производством продукции, выполненных работ, оказанных услуг. Эти суммы списываются со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи».

Счет 21 «Полуфабрикаты собственного производства» используется для учета наличия и движения соответствующих полуфабрикатов (при попередельном методе учета затрат).

По дебету счета 21 «Полуфабрикаты собственного производства» в корреспонденции со счетом 20 «Основное производство» отражают расходы, связанные с изготовлением полуфабрикатов. С кредита счета 21 «Полуфабрикаты собственного производства» полуфабрикаты списываются в зависимости от направления их использования либо в дебет счета 20 «Основное производство» при использовании в собственном производстве, либо в дебет счета 90 «Продажи» при реализации другим организациям и лицам.

На предприятиях, не использующих счет 21 «Полуфабрикаты собственного производства», их стоимость отражается в составе незавершенного производства, т. е. на счете 20 «Основное производство».

Полуфабрикаты могут продаваться на сторону. Если это делается систематически, то должен применяться счет 43 «Готовая продукция», а не счет 21 «Полуфабрикаты собственного производства».

Счет 23 «Вспомогательные производства» используется для отражения затрат вспомогательных (подсобных) производств. Это, как правило, производства, обеспечивающие: ремонт основных средств; возведение временных (нетитульных) сооружений; изготовление инструментов, штампов, запасных частей, строительных деталей; транспортное обслуживание; обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.). По дебету счета 23 «Вспомогательные производства» отражают прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ, оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

По кредиту счета 23 «Вспомогательные производства» отражают суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списывают с кредита счета 23 «Вспомогательные производства» в дебет счетов: 20 «Основное производство»; 25 «Общепроизводственные расходы» при отпуске продукции (работ, услуг) основному производству; 29 «Обслуживающие производства и хозяйства» при отпуске продукции (работ, услуг) этим производствам; 90 «Продажи»; 40 «Выпуск продукции (работ, услуг)» при выполнении работ или услуг для сторонних юридических и (или) физических лиц. Сальдо счета 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Счет 25 «Общепроизводственные расходы» предназначен для регистрации расходов по обслуживанию основных и вспомогательных производств. К ним относятся: расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины и оборудование, используемые в производстве; оплата труда работников, занятых обслуживанием производства.

Собранные в течение месяца на дебете счета 25 «Общепроизводственные расходы» затраты в конце месяца полностью включают в производственную себестоимость продукции (работ, услуг) основного (дебет счета 20), вспомогательного (дебет счета 23) производства, обслуживающих производств и хозяйств (дебет счета 29). Если на предприятии имел место брак, то соответствующую часть общепроизводственных расходов списывают в дебет счета 28 «Брак в производстве». Сальдо счет 25 «Общепроизводственные расходы» не имеет.

Счет 26 «Общехозяйственные расходы» предназначен для отражения затрат на нужды управления и других затрат, не связанных непосредственно с производственным процессом.

В составе общехозяйственных расходов выделяют: административно-управленческие расходы; расходы на содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендную плату за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и тому подобных услуг.

В течение месяца все общехозяйственные расходы собирают по дебету счета 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Если учет затрат ведется по полной себестоимости, то в конце месяца общехозяйственные затраты включают в состав затрат основного производства (дебет счета 20 «Основное производство», кредит счета 26 «Общехозяйственные расходы») с распределением между видами изготавливаемой продукции (выполняемых работ, оказываемых услуг) пропорционально какой-либо базе На многих предприятиях, особенно в сфере услуг, счет 26 «Общехозяйственные расходы» используется для отражения всех понесенных ими затрат. В конце отчетного периода счет закрывается традиционной записью:

Дт сч. 90-2 «Себестоимость продаж»,

Кт сч. 26 «Общехозяйственные расходы».

Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» - счета операционные, транзитные и не могут фигурировать в балансе.

Счет 28 «Брак в производстве» необходим для учета потерь от брака. Браком признается продукция, которая в силу имеющихся в ней дефектов не может быть использована по ее прямому назначению.

По дебету счета 28 «Брак в производстве» учитывают стоимость окончательно забракованной продукции основного (кредит счета 20) и вспомогательного (кредит счета 23) производств и расходы по исправлению брака (с кредита счетов 10, 69, 70 и др.). По кредиту счета 28 «Брак в производстве» отражаются суммы, относимые на уменьшение потерь от брака, и суммы, списываемые на затраты производства как окончательные потери от брака. Сальдо по счету 28 «Брак в производстве» на конец месяца не бывает, счет закрывается выявлением окончательных потерь от брака.

Счет 29 «Обслуживающие производства и хозяйства» открывается для учета затрат одноименных производств и хозяйств. Основным признаком, по которому хозяйство или производство относится к категории обслуживающего, является то, что его деятельность не связана с производством продукции, выполнением работ или оказанием услуг. Это состоящие на балансе организации жилищно-коммунальные хозяйства, столовые и буфеты, детские дошкольные учреждения, дома отдыха, санатории и другие организации оздоровительного и культурно-просветительского назначения, а также научно-исследовательские и конструкторские подразделения.

По дебету счета 29 «Обслуживающие производства и хозяйства» отражают прямые расходы на содержание обслуживающих производств и хозяйств за отчетный период, а также расходы вспомогательных производств.

Фактическую себестоимость завершенной производством продукции, выполненных работ (услуг) списывают с кредита этого счета в дебет счетов: 10 «Материалы» или 43 «Готовая продукция» - на стоимость материалов и готовой продукции, выпущенных обслуживающими производствами и хозяйствами; 90 «Продажи» - при продаже продукции, работ, услуг на сторону; 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» - при оказании услуг подразделениям-потребителям.

Сальдо счета 29 «Обслуживающие производства и хозяйства» на конец месяца показывает стоимость незавершенного производства.

На счете 96 «Резервы предстоящих расходов» накапливаются источники, позволяющие равномерно распределять затраты на производство и на продажу.

Счет 97 «Расходы будущих периодов» предназначен для фиксации данных о расходах, понесенных в данном отчетном периоде, но капитализируемых, т. е. относящихся к будущим отчетным периодам. На этом счете могут быть отражены издержки, связанные с горно-подготовительными работами; сезонным характером хозяйственной деятельности; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым ремонтом основных средств.

Учтенные расходы списываются с кредита счета 97 «Расходы будущих периодов» в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Аналитический учет затрат ведется по их видам и видам выпускаемой продукции, местам возникновения затрат и центрам ответственности и другим признакам исходя из требований системы управления. Чаще всего аналитический учет пытаются организовать по наименованиям вырабатываемой продукции с целью калькулирования себестоимости. Для этого все затраты на производство разделяются по видам производимой продукции, а затем соответствующие затраты делят на число выпущенных единиц данного вида.

Согласно действующему Плану счетов аналитический учет ведется по счетам: 20 «Основное производство» - по видам затрат и видам выпускаемой продукции (работ, услуг); 21 «Полуфабрикаты собственного производства» - по местам хранения полуфабрикатов и по наименованиям (видам, сортам, размерам и т. п.); 23 «Вспомогательные производства» - по видам производств; 25 «Общепроизводственные расходы» - по отдельным подразделениям организации и статьям расходов; 26 «Общехозяйственные расходы» - по статьям смет и местам возникновения и др.; 28 «Брак в производстве» - по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака; 29 «Обслуживающие производства и хозяйства» - по каждому подразделению и по статьям их затрат; 96 «Резервы предстоящих расходов» - по отдельным резервам; 97 «Расходы будущих периодов» - по видам расходов.

Администрация может организовать аналитический учет затрат по элементам расходов для целей составления отчетности и проч.

Допускается и иной вариант получения дифференцированной информации в синтетическом учете с применением дополнительных счетов 30-39. В этом случае в соответствии с Планом счетов счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также для исчисления себестоимости продукции (работ, услуг). Счета 30-39 применяются для учета расходов по элементам затрат. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью специально открываемых счетов. Состав и методика ведения счетов 30-39 при таком варианте учета устанавливаются администрацией исходя из особенностей деятельности, структуры, организации управления и на основе соответствующих рекомендаций Министерства финансов РФ[5].

Похожие работы

... для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят: • расчет себестоимости произведенной продукции и определение ...

... затрат приходится на амортизационные отчисления, в целях снижения ее себестоимости нуждается в более эффективном использовании основных средств и т.д. Приведенная выше классификация затрат по видам может быть расширена. Однако для объективной оценки и учета издержек они должны быть классифицированы так, чтобы каждый первичный учетный документ отражал один определенный вид издержек. Для удобства ...

... товара или услуги связано с использованием разнообразных видов ресурсов, то это разнообразие предполагает необходимость классификации затрат. 4.2 Пути снижения затрат на производство продукции Как уже отмечено выше, в условиях свободной конкуренции цена продукции, произведенной предприятиями (фирмами) выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же ...

... Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 - 39, то аналитический учет по счету 20 "Основное производство" осуществляется также по подразделениям организации. Основными источниками информации для проведения анализа затрат на производство и стоимости реализованной продукции являются статистическая отчетность — форма № 5-з «Сведения о затратах на ...

0 комментариев