Основные принципы и задачи учета затрат на производство

Особенности налогового учета затрат на производство

Направления классификации затрат на производство и продажу продукции. Понятие себестоимости продукции

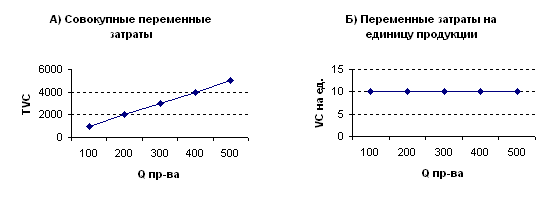

Классификация затрат для принятия решений

Классификация затрат для осуществления контроля и регулирования

Навигация

Направления классификации затрат на производство и продажу продукции. Понятие себестоимости продукции

Классификация затрат

53274

знака

2

таблицы

0

изображений

2.2 Направления классификации затрат на производство и продажу продукции. Понятие себестоимости продукции

Прибыль или убыток от проданной продукции определяется вычитанием из выручки от продажи продукции ее себестоимости.

В бухгалтерском учете используются различные показатели себестоимости продукции: себестоимость проданной продукции, производственная себестоимость и др.

Себестоимость проданной продукции - это затраты на ее производство и продажу.

Производственная себестоимость - это затраты на производство выпущенной продукции. При исчислении полной производственной себестоимости в ее состав включают общехозяйственные расходы; неполная производственная себестоимость исчисляется без общехозяйственных расходов.

В определении себестоимости продукции подчеркивается, что она включает в себя только те затраты, которые непосредственно связаны с производством и продажей выпущенной и проданной продукции.

Для исчисления различных показателей себестоимости продукции необходимо классифицировать затраты по ряду признаков.

Кроме того, с целью управления затратами и производством продукции затраты целесообразно классифицировать по другим направлениям - для принятия решений, осуществления контроля и регулирования.

Таким образом, дополнительно к рассмотренной классификации расходов организации затраты целесообразно классифицировать по следующим трем направлениям:

- для исчисления себестоимости продукции;

- для принятия решений;

- для осуществления контроля и регулирования.

2.3 Классификация затрат для исчисления себестоимости продукции

Для исчисления себестоимости продукции затраты классифицируют по следующим признакам (см. табл. 1).

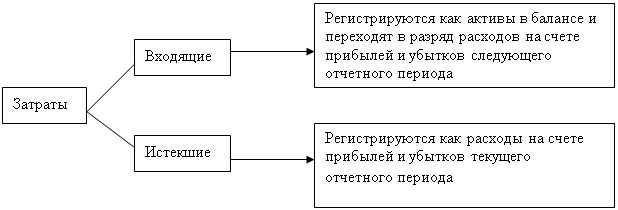

По отношению к себестоимости продукции затраты делят на включаемые и не включаемые в себестоимость продукции.

![]()

![]()

![]() Себестоимость выпущенной продукции определяют прибавлением к стоимости незавершенного производства на начало отчетного периода затрат отчетного периода и вычитанием из полученной суммы затрат стоимости незавершенного производства на конец отчетного периода. Следовательно, к включаемым в себестоимость продукции затратам относят стоимость незавершенного производства на начало периода и те затраты отчетного периода, которые непосредственно относятся на выпущенную продукцию.

Себестоимость выпущенной продукции определяют прибавлением к стоимости незавершенного производства на начало отчетного периода затрат отчетного периода и вычитанием из полученной суммы затрат стоимости незавершенного производства на конец отчетного периода. Следовательно, к включаемым в себестоимость продукции затратам относят стоимость незавершенного производства на начало периода и те затраты отчетного периода, которые непосредственно относятся на выпущенную продукцию.

Таблица 1 Признаки классификации затрат

| Признаки классификации | Подразделения затрат на виды |

| 1. Отношение к себестоимости продукции 2. Экономическое содержание 3. Экономическая роль в процессе производства 4. Состав (однородность) 5. Способ включения в себестоимость продукции 6. Периодичность возникновения 7. Участие в процессе производства 8. Эффективность 9. Отражение в бизнес-плане 10. Возможность нормирования 11. Временные периоды | Включаемые и не включаемые в себе- стоимость продукции По элементам затрат и статьям калькуляции Основные и накладные Одноэлементные и комплексные Прямые и косвенные Текущие и единовременные Производственные и внепроизводственные Производительные и непроизводительные Планируемые и непланируемые Нормируемые и ненормируемые Затраты предшествующего периода, отчетного периода, будущих периодов |

Не включаются в себестоимость выпущенной продукции стоимость незавершенного производства на конец отчетного периода, затраты, не относящиеся непосредственно к производству выпущенной продукции (например, затраты на приобретение неизрасходованных в производстве материалов) и часть расходов будущих периодов.

К незавершенному производству относят затраты на незаконченную производством продукцию.

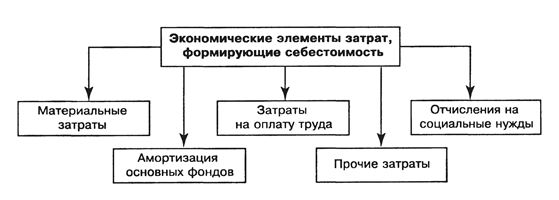

По экономическому содержанию расходы группируют по элементам затрат и по статьям калькуляции.

В соответствии с ПБУ 10/99 расходы организации по обычным видам деятельности группируют по следующим элементам затрат:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация;

5) прочие затраты (почтово-телеграфные, телефонные, командировочные и др.)[8].

Полученные по элементам расходов данные необходимы для определения финансового результата по обычным видам деятельности за отчетный период, разработки бизнес-планов, определения объема закупок материальных ресурсов, фонда оплаты труда и суммы амортизационных отчислений, организации контроля за расходами, исчисления показателей эффективности использования ресурсов (материалоемкости, трудоемкости и др.) и ряда других показателей.

Следует отметить, что при учете расходов по их элементам не выделяют расходы на законченную производством продукцию (работы, услуги) и незавершенное производство.

НК РФ предусматривает выделение не пяти, а четырех элементов расходов:

1)материальные расходы;

2)расходы на оплату труда;

3)сумма начисленной амортизации;

4)прочие расходы[9].

Статьи калькуляции - это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов.

Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях и проекту методических рекомендаций по учету затрат на производство продукции, работ, услуг рекомендуют следующую группировку расходов по статьям калькуляции:

1)«Сырье и материалы»;

2)«Возвратные отходы» (вычитаются);

3)«Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций»;

4)«Топливо и энергия на технологические цели»;

5)«Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ,

оказании услуг»;

6)«Отчисления на социальные нужды»;

7)«Расходы на подготовку и освоение производства»;

8)«Общепроизводственные расходы»;

9)«Общехозяйственные расходы»;

10)«Потери от брака»;

11)«Прочие производственные расходы»;

12)«Расходы на продажу»[10].

Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей - себестоимость проданной (реализованной) продукции.

Организации могут вносить изменения в приведенную номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства.

По экономической роли в процессе производства затраты делятся на основные и накладные.

Основными называются затраты, непосредственно связанные с технологическим процессом производства: затраты на сырье, основные и вспомогательные материалы, зарплата производственных рабочих, отчисления на социальные нужды и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

![]() По составу (однородности) различают одноэлементные и комплексные расходы.

По составу (однородности) различают одноэлементные и комплексные расходы.

Одноэлементными называются расходы, состоящие из одного элемента - заработная плата, амортизация и др.; комплексными - расходы, состоящие из нескольких элементов, например общепроизводственные и общехозяйственные расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

По способу включения в себестоимость продукции затраты делятся на прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть непосредственно отнесены на его себестоимость: сырье и основные материалы, основная зарплата производственных рабочих, потери от брака и др.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно): общепроизводственные и общехозяйственные расходы, часть расходов на продажу и др. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции.

Нередко основные расходы отождествляют с прямыми, а накладные - с косвенными. Накладные расходы действительно распределяют между объектами учета затрат и калькулирования косвенным способом. Вместе с тем значительная часть основных расходов также распределяется по соответствующим объектам косвенным способом: основная часть вспомогательных материалов, дополнительная заработная плата производственных рабочих, отчисления на социальные нужды и др. В ряде производств даже сырье и основные материалы распределяются по объектам учета и калькулирования косвенным способом - пропорционально нормам расхода сырья и материалов, рецептурным нормам и т.п.

Способы распределения косвенных расходов зависят от вида распределяемых расходов, технологической особенности производства продукции и других факторов[11].

В зависимости от периодичности возникновения затраты делятся на текущие и единовременные. К текущим относятся затраты, имеющие частую периодичность (например, расход сырья и материалов), к единовременным (однократным) - расходы на подготовку и освоение выпуска новых видов продукции, связанные с пуском новых производств и др. Единовременные расходы часто называют дискреционными затратами.

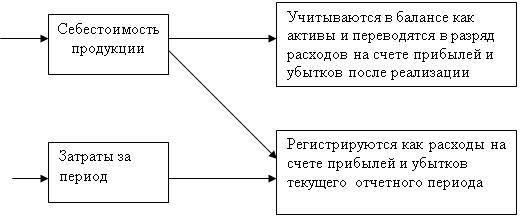

По участию в процессе производства различают производственные и внепроизводственные затраты (расходы периода).

Производственные затраты непосредственно связаны с производством продукции, выполнением работ и оказанием услуг и включаются в их себестоимость (материальные затраты, расходы на оплату труда, отчисления в единый социальный налог, потери от брака, общепроизводственные расходы и др.).

Внепроизводственные затраты (расходы периода) непосредственно не связаны с производством продукции, выполнением работ и оказанием услуг и не включаются в производственную себестоимость. Они списываются на уменьшение прибыли от продажи продукции (на счет 90 «Продажи»). К расходам периода относят расходы по продаже продукции (коммерческие расходы).

Значительная часть расходов на продажу прямо относится на себестоимость проданной продукции (упаковочные и тарные материалы, транспортные расходы и др.). Часть расходов на продажу распределяется между видами проданной продукции косвенным способом пропорционально производственной себестоимости, стоимости проданной продукции и т.п.

Общехозяйственные расходы могут включаться в производственную себестоимость продукции (работ, услуг) или относиться к расходам периода в зависимости от принятого в организации порядка их списания. Если в учетной политике предусмотрено исчисление полной производственной себестоимости продукции, то общехозяйственные расходы списываются на счета учета затрат на производство, т.е. включаются в состав производственных расходов. При исчислении неполной производственной себестоимости продукции общехозяй![]()

![]() ственные расходы относят к расходам периода и списывают на счет 90 «Продажи».

ственные расходы относят к расходам периода и списывают на счет 90 «Продажи».

По эффективности различают производительные и непроизводительные затраты. Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства. Непроизводительные расходы являются следствием недостатков в технологии и организации производства - потери от простоев, брак продукции, оплата сверхурочных работ и др.

Производительные затраты планируются, поэтому они называются планируемыми в бизнес-плане. Непроизводительные затраты, как правило, не планируются, поэтому их считают непланируемыми.

По возможности нормирования затраты делятся на нормируемые (которые поддаются нормированию и включаются в нормативную базу организации - материальные затраты, основная заработная плата производственных рабочих и др.) и ненормируемые (затраты, по которым нормы не устанавливаются, - потери от простоев, оплата сверхурочных работ и др.).

Деление затрат на нормируемые и ненормируемые предусмотрено также НК РФ для целей налогообложения.

К нормируемым расходам для целей налогообложения относят командировочные и представительские расходы; суммы выплаченных подъемных в пределах норм, установленных законодательством; затраты на компенсацию за использование для служебных поездок личных легковых автомобилей; плата государственному или частному нотариусу за нотариальное оформление в пределах установленных тарифов; часть расходов на рекламу. Все остальные расходы организаций для целей налогообложения являются ненормируемыми.

Нормируемые для целей налогообложения затраты включаются в себестоимость продукции, принимаемой для налогообложения прибыли, в пределах установленных норм и нормативов. Для целей учета они принимаются в фактически произведенных затратах[12].

По временным периодам осуществления различают затраты предшествующих периодов, отчетного периода и будущих периодов.

Затраты предшествующих отчетных периодов представлены в незавершенном производстве (по счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). При исчислении себестоимости продукции (работ, услуг) к стоимости незавершенного производства на начало месяца прибавляют затраты отчетного периода и из совокупной величины вычитают стоимость незавершенного производства на конец месяца.

Затраты отчетного периода - это расходы, осуществляемые в отчетном периоде. Основная их часть включается в себестоимость продукции.

Расходы будущих периодов - это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и освоение производства. Кроме того, к расходам будущих периодов относят расходы по ремонту основных средств в сезонных отраслях промышленности (когда не создается ремонтный фонд), расходы, относимые частично на будущие периоды и др.

Похожие работы

... для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят: • расчет себестоимости произведенной продукции и определение ...

... затрат приходится на амортизационные отчисления, в целях снижения ее себестоимости нуждается в более эффективном использовании основных средств и т.д. Приведенная выше классификация затрат по видам может быть расширена. Однако для объективной оценки и учета издержек они должны быть классифицированы так, чтобы каждый первичный учетный документ отражал один определенный вид издержек. Для удобства ...

... товара или услуги связано с использованием разнообразных видов ресурсов, то это разнообразие предполагает необходимость классификации затрат. 4.2 Пути снижения затрат на производство продукции Как уже отмечено выше, в условиях свободной конкуренции цена продукции, произведенной предприятиями (фирмами) выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же ...

... Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 - 39, то аналитический учет по счету 20 "Основное производство" осуществляется также по подразделениям организации. Основными источниками информации для проведения анализа затрат на производство и стоимости реализованной продукции являются статистическая отчетность — форма № 5-з «Сведения о затратах на ...

0 комментариев