Анализ производительности труда и эффективности использования трудовых ресурсов

Анализ качества продукции и производственного процесса

Методология комплексного анализа основных показателей хозяйственной деятельности

Виды резервов, их классификация, комплексная оценка резервов производства

Экономико-математические методы изучения взаимосвязей факторных и результативных показателей

Методы расчета влияния частных факторных показателей на изменение результативного показателя на требуемом уровне детализации

Методика экономического анализа как совокупность специальных приемов (методов) анализа

Содержание, предмет, объекты, задачи экономического анализа, его роль и местоположение в управлении предприятием

Научные основы экономического анализа, место его в системе экономических наук

Экономическое содержание, показатели и анализ действия финансового рычага

Предварительная оценка финансового состояния организации по содержанию балансовых статей, их динамике и структурной увязке

Анализ соотношения уровня чистого оборотного капитала с динамикой ликвидности и рентабельности организации

Анализ вероятности банкротства

Параметрический анализ себестоимости отдельных видов продукции

Анализ движения денежных средств

Анализ обеспеченности предприятия материальными ресурсами и их использования

Навигация

Виды резервов, их классификация, комплексная оценка резервов производства

Вопросы по экономике предприятия

139137

знаков

7

таблиц

5

изображений

9. Виды резервов, их классификация, комплексная оценка резервов производства

Особое внимание уделяется изучению влияния факторов, определяющих объем производства и реализации продукции, под воздействием которых можно рассчитать резервы роста объёмов производства и реализации продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП = ЧР х ГВ,

РП = Дв х ЧР х ГВ,

где ЧР – численность рабочих, ГВ – среднегодовая выработка рабочего, Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции.

2) обеспеченность предприятия основными производственными фондами (ОПФ) и эффективность их использования:

ВП = ОПФ х ФО,

РП = Дв х ОПФ х ФО,

ФО – фондоотдача.

3) обеспеченность производства сырьем и материалами (МЗ) и эффективность их использования:

РП = МЗ х МО,

РП = Дв х М3 х МО,

где МО - материалоотдача.

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов.

Резервы роста производства и реализации продукции за счет улучшения использования трудовых ресурсов:

-создание дополнительных рабочих мест;

-сокращение потерь рабочего времени;

-повышение уровня производительности труда;

Определение величины резервов по первой группе производится следующим образом:

РТВПкр= РТКР х ГВФ, РТВПфре = РТФРВ х ЧВф,

РТВПВ = РТ ЧВ х ФРВе,

где РТВПКр, РТВПФре, РТВП~е - резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышения среднечасовой выработки, ; РТКР - резерв увеличения количества рабочих мест; РТФРВ - резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия; РТ ЧВ - резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы; ФРВе - возможный фонд рабочего времени с учетом выявленных резервов его роста.

Резервы роста объема производства продукции за счет улучшения использования основных фондов:

-приобретение дополнительных машин и оборудования;

-более полное использование их фонда рабочего времени;

-повышение производительности работы оборудования;

-резервы сокращения нереализованной продукции.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РТК), времени его работы (РТТ) и выпуска продукции за один машино-час (РТЧВ) рассчитываются по формулам:

РТВПк = РТК х ГВф; РТВПт = Р"ГТ х ЧВФ; РТВПцв = РТ ЧВ х ТВ.

За счет улучшения использования сырья и материалов:

-дополнительное приобретение сырья и материалов;

-сокращение норм сверхплановых отходов сырья и материалов;

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

- дополнительное количество j-го материала делится на норму его расхода, на единицу i-го вида продукции и умножается на плановую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

РТВП = (PTMj / НРiпл х Цiпл)'

-сверхплановые отходы материалов делятся на норму их расхода на единицу i-ro вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

РТВП = (РОТХ / НРпЛ х Цiпл)'

- планируемое сокращение расхода j-го ресурса на единицу i-ro вида продукции умножается на планируемый к выпуску объем производства i-ro вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

РТВП = (РуР1 х VBПinnHPlinn х Цпд).

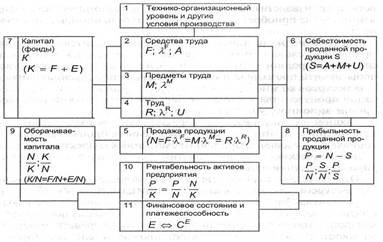

10. Система комплексного экономического анализа и поиска резервов повышения эффективности хозяйственной деятельности

Системный подход к анализу хозяйственной деятельностиАнализ хозяйственной деятельности все более приобретает характер системного. При проведении системного анализа выделяют, как правило, шесть этапов. Рассмотрим содержание этих этапов применительно к анализу хозяйственной деятельности предприятия.

На первом этапе (назовем его целевой этап) объект исследования представляется как система, для которой определяют цели и условия функционирования. Хозяйственную деятельность предприятия можно рассматривать как систему, состоящую из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. Целью работы предприятия является рентабельность, т.е. по возможности высокий результат в денежном выражении за рассматриваемый период времени. Задача системного анализа – рассмотреть все частные факторы, обеспечивающие более высокий уровень рентабельности. Основные функции предприятия-товаропроизводителя (покупка производственных факторов, изготовление продукции (услуг), продажа товаров) находят отражение в денежном кругообороте: Д – Т ... П ... Т’ – Д’.

Для проведения системного экономического анализа необходима разработка качественных характеристик экономики предприятия – системы синтетических и аналитических показателей. Отбор показателей, характеризующих производственную деятельность предприятия, осуществляется на втором этапе анализа (параметрический этап).

На третьем этапе проведения системного экономического анализа (модельный этап) составляется общая схема (модель) системы, устанавливаются ее главные компоненты, функции, взаимосвязи, разрабатывается схема подсистем, показывающая соподчинение их элементов.

При системном анализе особое внимание уделяется исследованию взаимной связи и обусловленности его отдельных разделов, показателей и факторов производства. Знание факторов производства, их взаимосвязей, умение определить их влияние на отдельные показатели деятельности позволяют воздействовать на уровень показателей посредством управления факторами. Поэтому на четвертом этапе (факторный этап) анализа хозяйственной деятельности определяются все основные взаимосвязи и факторы, дающие количественные характеристики.

Схема формирования экономических показателей.

На пятом этапе (расчетно-аналитический этап) строится модель системы на основе информации, полученной на предыдущих этапах. В нее вводят конкретные данные о работе какого-либо предприятия и получают параметры модели в числовом выражении. Методы горизонтального, вертикального, трендового, сравнительного, факторного анализа и анализа финансовых коэффициентов позволят представить картину хозяйственной жизни предприятия, ее уровня по сравнению со средними фактическими данными (нормативами) по стране, отрасли; темпы роста основных показателей; напряженность бизнес-плана; факторы, обусловившие количественную размерность самих показателей и их изменений; неиспользованные резервы, пути роста эффективности хозяйствен ной деятельности.

Завершающий шестой этап (оценочный) анализа работа с моделью с целью объективной оценки результатов хозяйственной деятельности, комплексного выявления резервов для повышения эффективности производства и определения путей совершенствования хозяйственной деятельности.

Главная ценность системного экономического анализа состоит в том, что в процессе его проведения строится логико-методологическая схема, соответствующая внутренним связям показателей и факторов, которая открывает широкие возможности для применения электронной вычислительной техники и математических методов.

Сначала дается предварительная характеристика хозяйственной деятельности по системе важнейших показателей, затем глубоко анализируются факторы и причины, определяющие эти показатели, выявляются внутрихозяйственные резервы. На основе такого анализа оценивается деятельность предприятия.

Главное в комплексном анализе – системность, увязка отдельных блоков анализа между собой, анализ взаимосвязи и взаимной обусловленности этих разделов и вывод результатов анализа каждого блока на обобщающие показатели эффективности. Взаимосвязь основных групп показателей хозяйственной деятельности предприятий определяет схему и последовательность проведения их комплексного экономического анализа как совокупности локальных анализов. При этом особое значение имеет объективная основа формирования показателей.

Хозяйственные резервы это неиспользованные возможности предприятия. В зависимости от различных признаков классификации различают следующие резервы:

1. по главным элементам производства:

средства труда (улучшение использования оборудования); по предметам труда (сокращение брака, сокращение отходов материалов и т.д.); по трудовым ресурсам (улучшение использования фонда рабочего времени, повышение квалификаций, сокращение простоев, прогулов);

2. по срокам использования:

текущие резервы – возможности по улучшению хоз. деятельности в текущее время. Перспективные резервы возможности улучшения через продолжительное время (более 1 года) при больших инвестициях.

3. по пространственному признаку:

внутрихозяйственные – могут быть использованы на исследуемом предприятии. Отраслевые – могут быть выявлены на уровне отрасли (разработка новых технологий).

4. по характеру воздействия: интенсивные и экстенсивные

5. по стадиям производственного процесса: резервы в сфере производства, снабжения, реализации.

6. по способам выявления: явные резервы – выявляются по данным бухгалтерского учета и отчетности; скрытые – выявляются при сравнении с достижениями других предприятий.

Комплексная оценка резервов производстваСводный подсчет резервов роста выпуска продукции и повышения эффективности хозяйствования может быть осуществлен по следующим направлениям:

1. При подсчете резервов снижения себестоимости и роста прибыли при достигнутом уровне интенсификации за базисный период. Резервы оцениваются суммой относительного перерасхода по всем видам ресурсов: заработной платы, материалов, амортизации.

2. Определение возможного роста выпуска продукции за счет дополнительного привлечения ресурсов при достигнутом уровне интенсификации потребления ресурсов за базисный период. Расчеты делают исходя из алгоритмов расчета выпуска продукции через три вида ресурсов: основные фонды, материалы и трудовые ресурсы. Расчеты делаются обособленно по всем видам ресурсов любыми из приемов элиминирования.

3. Оценка резервов роста выпуска продукции путем сопоставления достигнутого объема с предельными значениями, определяемыми техническими характеристиками системы на каждом этапе ее жизненного цикла. Рост объема выпуска продукции, исходя из максимальной производительности оборудования, может быть ограничен наличием и возможностями дополнительного привлечения квалифицированного персонала и материальных ресурсов.

4. Определение резервов роста объема выпуска продукции и снижения себестоимости по сравнению с оптимальными показателями объема выпуска или при оптимальных размерах ресурсов, их сочетании при заданных параметрах рынка.

5. Выявление и оценка размеров материальных и временных потерь в процессе производства и оценка на этой основе резервов роста выпуска продукции и снижения себестоимости продукции. Сокращение потерь создает предпосылки для увеличения объема выпуска продукции при достигнутом или предельном уровне производительности или отдачи ресурсов. Сокращение потерь материальных ресурсов и рабочего времени фактически означает дополнительное привлечение ресурсов для производства продукции.

Похожие работы

... изготовления продукции; совершенствование технико-технологической базы производства; совершенствование организации производства, труда и управления. 2. Три основные типа развития экономики предприятия и других производственных систем: а) экстенсивный, интенсивный, инновационный; б) административно-застойный, переменно-экстенсивный, преимущественно интенсивный; в) административно- ...

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

0 комментариев