Анализ производительности труда и эффективности использования трудовых ресурсов

Анализ качества продукции и производственного процесса

Методология комплексного анализа основных показателей хозяйственной деятельности

Виды резервов, их классификация, комплексная оценка резервов производства

Экономико-математические методы изучения взаимосвязей факторных и результативных показателей

Методы расчета влияния частных факторных показателей на изменение результативного показателя на требуемом уровне детализации

Методика экономического анализа как совокупность специальных приемов (методов) анализа

Содержание, предмет, объекты, задачи экономического анализа, его роль и местоположение в управлении предприятием

Научные основы экономического анализа, место его в системе экономических наук

Экономическое содержание, показатели и анализ действия финансового рычага

Предварительная оценка финансового состояния организации по содержанию балансовых статей, их динамике и структурной увязке

Анализ соотношения уровня чистого оборотного капитала с динамикой ликвидности и рентабельности организации

Анализ вероятности банкротства

Параметрический анализ себестоимости отдельных видов продукции

Анализ движения денежных средств

Анализ обеспеченности предприятия материальными ресурсами и их использования

Навигация

Методология комплексного анализа основных показателей хозяйственной деятельности

Вопросы по экономике предприятия

139137

знаков

7

таблиц

5

изображений

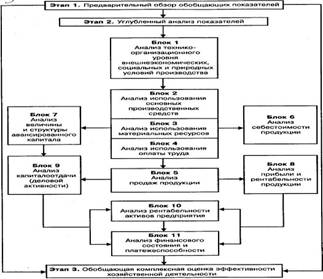

8. Методология комплексного анализа основных показателей хозяйственной деятельности

Методология экономического анализа определяется содержанием и особенностями изучаемого предмета, а также конкретными целями, задачами и требованиями, которые ставятся перед ним.

Схема анализа основных групп показателей в системе комплексного экономического анализа

Анализ эффективности использования основных средств

Анализ эффективности использования основных средств Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС * ФО.

Другим важным показателем является фондоемкость ОС:

![]()

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 – ФЕо ) * VВП1,

где ФЕ1 ФЕо – фондоемкость отчетного и базисного периода соответственно; VВП1 - объем выпуска продукции в отчетном периоде.

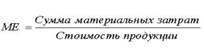

Оценка эффективности использования материальных ресурсовВ процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

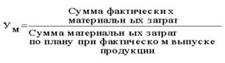

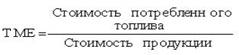

Таблица. Показатели эффективности материальных ресурсов

| Показатели | Формула расчета | Экономическая интерпретация показателя |

| 1. Обобщающие показатели | ||

| Материалоемкость продукции (ME) |

| Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) |

| Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

| Удельный вес материальных затрат в себестоимости продукции (УМ) |

| Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

| Коэффициент использования материалов (KM) |

| Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

| 2. Частные показатели | ||

| Сырьеемкость продукции (СМЕ) |

| Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

| Металлоемкость продукции (ММЕ) |

| |

| Топливоемкость продукции (ТМЕ) |

| |

| Энергоемкость продукции (ЭМЕ) |

| |

| Удельная материалоемкость изделия (УМЕ) |

| Характеризует величину материальных затрат, израсходованных на одно изделие |

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Анализ производительности труда. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

ГВ = ТП / Ч

где ТП – объём товарной продукции в стоимостном выражении; Ч – численность работающих.

Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции:

ТЕi = ФРВi / VВПi

где ФРВi – фонд рабочего времени на изготовление i-го вида изделий, VВПi – количество изделий одного наименов.

Данный показатель является обратным среднечасовой выработке продукции. Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

Похожие работы

... изготовления продукции; совершенствование технико-технологической базы производства; совершенствование организации производства, труда и управления. 2. Три основные типа развития экономики предприятия и других производственных систем: а) экстенсивный, интенсивный, инновационный; б) административно-застойный, переменно-экстенсивный, преимущественно интенсивный; в) административно- ...

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

0 комментариев