Навигация

Синтетический и аналитический учет расчетов по оплате труда

31352

знака

6

таблиц

1

изображение

3.4 Синтетический и аналитический учет расчетов по оплате труда

Учет затрат на оплату труда рабочих и служащих ведется на синтетическом счете 70 "Расчеты с персоналом по оплате труда". По кредиту этого счета отражают начисления, а по дебету — удержания и выплаты заработной платы, пособий и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность предприятия перед рабочими и служащими по заработной плате и другим видам выплат. На резервируемую оплату отпусков в бухгалтерском учете дебетуют те же счета затрат, на которых отражена начисленная им оплата труда, и кредитуют счет 96 "Резерв предстоящих расходов".

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы, открываемой на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию и инициалы, депонированную сумму и отметки о ее выдаче. Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год.

Таблица № 3.

Журнал хозяйственных операций.

| Начисление оплаты труда по операциям, связанным с заготовлением и приобретением материальных ресурсов и осуществлением капитальных вложений | 10,15,08 | 70 |

| Начисление оплаты труда по производственным операциям | 20,25,26,29 | 70 |

| Начисление оплаты труда работникам, связанным с реализацией продукции | 44 | 70 |

| Начисление пособия по временной нетрудоспособности | 69.1 | 70 |

| По мере ухода рабочих в отпуск фактически начисленные им суммы отпускных списывают за счет созданного резерва | 96 | 70 |

| На производственных предприятиях возможна ситуация, когда работникам заработную плату выдают не в денежной, а в натуральной форме: | ||

| 1. Начисление оплаты труда | 20,23,25,26 | 70 |

| 2. Выдача заработной платы в натуральной форме по ценам реализации, включая НДС и акцизный налог | 70 | 90,91 |

| 3. Списание фактической себестоимости материалов, готовой продукции и товаров | 90,91 | 10,43,41 |

| Выдача заработной платы и пособий в бухгалтерском учете | 70 | 50 |

| Депонирование сумм оплаты труда | 70 | 76.4 |

| Сдача депонированной суммы оплаты труда на расчетный счет в банке | 51 | 50 |

| Последующая выдача депонированной заработной платы в бухгалтерском учете | 76 | 50 |

3.5 Депонированная заработная плата

В соответствии с пунктом 9 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров Центробанка России 22 сентября 1993 г. № 40, российские компании имеют право хранить в своих кассах наличные денежные средства сверх установленных лимитов только для оплаты труда, выплаты пособий по государственному социальному страхованию и стипендий не свыше трех рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, – до пяти дней), включая день получения наличных денег в банке.

По истечении указанных сроков кассир обязан:

1) в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены выплаты заработной платы, пособий по социальному страхованию или стипендий, поставить штамп или сделать отметку от руки «Депонировано»; 2) составить реестр депонированных сумм;

3) в конце ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по ведомости и скрепить надпись своей подписью (если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: «Деньги по ведомости выдавал (подпись)»); 4) записать в кассовую книгу, фактически выплаченную сумму и поставить на ведомости штамп «Расходный кассовый ордер №».

Депонированные суммы заработной платы на следующий день после истечения сроков их хранения должны быть сданы на расчетный счет предприятия, открытый в учреждении банка. На сданные суммы оформляется расходный кассовый ордер (форма № КО-2).

В бухгалтерском учете для учета сумм депонированной заработной платы предназначен отдельно открываемый к счету 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам».

Исходя из этого, при закрытии расчетно-платежной (платежной) ведомости суммы невыплаченной заработной платы отражаются в учете записью по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76, субсчет «Расчеты по депонированным суммам». Аналитический учет расчетов с депонентами в части сумм своевременно не выданной заработной платы ведется в реестре (разработочной таблице) или в книге учета депонированной заработной платы.

Книга учета депонированной заработной платы открывается на год. Для каждого депонента в ней отводится отдельная строка, по которой указываются табельный номер, фамилия, имя и отчество, депонированная сумма, а в дальнейшем делается отметка о ее выдаче. Для отметок о выдаче сумм предусмотрены двенадцать граф по количеству месяцев, отметки о выдаче производятся в соответствующей графе, в зависимости от того, в каком месяце была произведена выплата причитающейся суммы. Суммы, оставшиеся на конец года неоплаченными, переносятся в новую книгу, открываемую на следующий год.

С отраженных в установленном порядке сумм депонированной заработной платы фирмы должны произвести уплату по принадлежности сумм ЕСН, страховых взносов на обязательное пенсионное страхование, а также страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Таблица № 4.

Хозяйственные операции.

| Хозяйственные операции | Дт | Кт |

| Отражено списание с расчетного счета в банке денежных средств и поступление их в кассу организации | 50 | 51 |

| Выдана заработная плата работникам организации | 70 | 50 |

| Отражено депонирование суммы невыплаченной заработной платы | 70 | 76.4 |

| Внесена на расчетный счет в банк депонированная сумма денежной наличности | 51 | 50 |

| Отражено списание с расчетного счета в банке денежных средств и поступление их в кассу организации | 50 | 51 |

| Выдана депонированная заработная плата | 76 | 50 |

Похожие работы

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

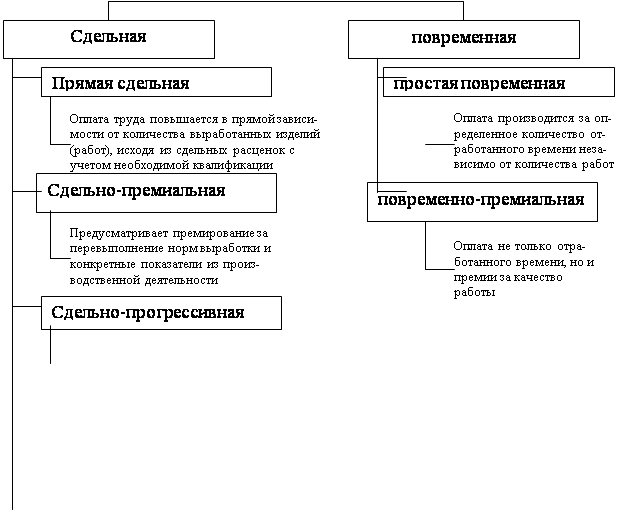

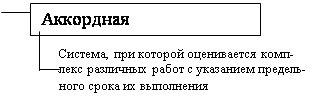

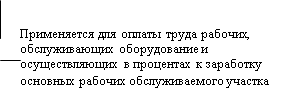

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... взыскателя. Не взыскиваются алименты с сумм материальной помощи, единовременных вознаграждений за изобретения и рационализаторские предложения. Расчет по исполнительным документам организуется на счете 76 «Расчеты с разными дебиторами и кредиторами». 2.4 Синтетический учет, регистры по оплате труда и депонированная заработная плата Для обобщения информации о расчетах с персоналом по оплате ...

0 комментариев