Навигация

Учет расчетов по оплате труда

54002

знака

2

таблицы

0

изображений

Содержание

Введение

1. Методические основы организации учета труда

1.1 Сущность, понятие оплаты труда и ее формы

1.2 Исследование нормативной базы по оплате труда

1.3 Особенности деятельности предприятия и его учетная политика

2. Действующая практика организации учета заработной платы

2.1 Организация учета личного состава, отработанного времени и выработка рабочих

2.2 Порядок начисления основной и дополнительной заработной платы

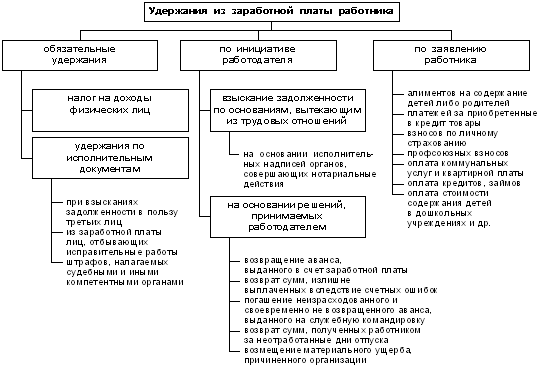

2.3 Документальное оформление и учет удержаний из заработной платы

2.4 Синтетический учет, регистры по оплате труда и депонированная заработная плата

Заключение

Список использованной литературы

Введение

У предприятия возникают отношения с работниками, выполняющими производственные задания, что влечет за собой расчеты с работниками, с государственными внебюджетными фондами и другими организациями. Учет труда, заработной платы и расчетов с работниками предприятия ведется на основе федеральных, региональных и отраслевых законодательных норм регулирования трудовых отношений работников и администрации предприятий.

В настоящих условиях в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно организациям, которые самостоятельно устанавливают формы, системы и размеры оплат труда, материального стимулирования его результатов. Переход к рыночным отношениям вызвал к жизни новые источники получения денежных доходов в виде сумм начисленных к выплате по акциям и вкладам членов трудового коллектива в имущества предприятия. Таким образом, трудовые доходы каждого работника определяется по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налоговыми и максимальными размерами не ограничиваются.

На данном этапе бухгалтерский учет расчетов по оплате труда регламентируется множеством нормативных документов: законы, методические указания, приказы. В последнее время производилось много изменений и дополнений по бухгалтерскому учету по оплате труда. Существуют некоторые недоработки в бухгалтерском учете расчетам по оплате труда, разногласия в отдельных документах. Поэтому некоторые аспекты еще требуют доработки. Все это говорит об актуальности выбранной темы.

Целью курсовой работы является изучение организации бухгалтерского учета расчетов по оплате труда, изучение теоретического материала, действующих нормативных актов в сфере расчетов по оплате труда; проследить за деятельностью предприятия в данной области бухгалтерского учета, пользуясь первичными документами по оформлению учета личного состава, порядком начисления основной и дополнительной заработной платы и документами бухгалтерского учета; выявление положительных и отрицательных сторон на этом участке учета и разработка рекомендаций по устранению выявленных недостатков и определение путей его совершенствования.

Цель курсовой работы определила следующие задачи:

- дать характеристику сущности, понятию и формам оплаты труда;

- исследовать нормативную базу по оплате труда;

- дать характеристику особенности деятельности предприятия;

- рассмотреть порядок начисления основной и дополнительной заработной плате;

-дать характеристику регистрам по оплате труда и депонированной заработной плате

Теоретической и методологической основой данной выпускной квалификационной работы являлись нормативные, законодательные источники такие, как Федеральный закон «О бухгалтерском учете» от 21.11.96. № 129-ФЗ; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ Минфина РФ № 34н от 29.07.1998 г., с изменениями и дополнениями от 24 марта 2000г); а также учебная литература российских авторов в частности: А.П. Астахова, П.С.Безруких , Н.П. Кондракова, и других.

Объект исследования - данные бухгалтерского учета предприятия ООО «ЦТО».

выработка рабочий депонированный заработный учет

1. Методические основы организации учета труда

1.1 Сущность, понятие оплаты труда и ее формы

Под оплатой труда принято понимать выраженную в денежной форме долю труда работников в производстве продукта, выполнении работ и оказании услуг, которая поступает в личное потребление. Оплата труда каждого работника зависит от его личного трудового вклада и качества труда. Предприятиям предоставлено право самостоятельно устанавливать системы оплаты труда работников. При этом максимальный размер оплаты не ограничивается. В то же время месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности (нормы труда), не может быть ниже установленного в централизованном государством порядке минимального месячного размера оплаты труда.

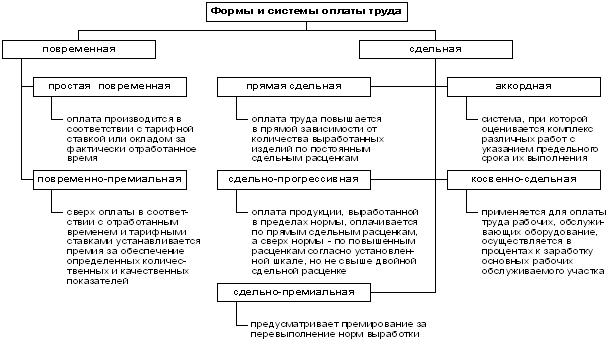

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

При повременной форме оплате труда работникам оплачивается то время, которое они фактически отработали. При этом труд работников может оплачиваться по часовым тарифным ставкам или, исходя из установленного оклада и фактически отработанного времени.

При простой повременной системе оплаты труда работников оплачивается за фактически отработанное время.

При часовой ставке, заработная плата начисляется за то количество часов, которое фактически отработано в конкретном месяце. Если установлена дневная тарифная ставка, то заработная плата начисляется за количество дней, которое фактически отработано в конкретном месяце.

Работнику может быть установлен оклад. Если все дни в месяце отработаны работником полностью., размер его заработной платы не зависит от количества рабочих часов или дней в конкретном месяце. Оклад начисляется в полном размере. Если отработан не весь месяц, то заработная плата начисляется только за те дни, которые фактически отработаны.

При повременно – премиальной форме оплаты труда вместе с заработной платой могут начисляться премии. Премии могут устанавливаться как в твердых сумма, так и в процентах от оклада.

При сдельной форме оплаты труда оплачивается то количество продукции (работ, услуг), которое работник произвел согласно расценке за единицу произведенной продукции.

Сдельная форма оплаты труда подразделяется на сдельно-премиальную, сдельно – прогрессивную, косвенно-сдельную, аккордную.

При простой сдельной оплате труда в основу расчета заработной платы берут количество продукции (работ, услуг), которую изготовил работник, и сдельные расценки, установленные в организации на единицу этой продукции (работ, услуг). При такой форме оплаты труда заработная плата рассчитывается путем перемножения сдельной расценки за единицу продукции на количество изготовленной продукции.

Сдельная расценка рассчитывается путем деления часовой или дневной тарифной ставки на часовую или дневную норму выработки.

Норма выработки – это то количество продукции (работ, услуг), которое работник должен произвести за единицу рабочего времени.

При сдельно-премиальной оплате труда помимо основного заработка, рассчитанного по прямой сдельной, начисляются премии за перевыполнения норм выработки или за качество работы. Премии устанавливаются как в твердых сумма, так и в процентах от заработной платы по сдельным расценкам.

При начислении заработной платы по сдельно – прогрессивной оплате труда уровень оплаты труда повышается при перевыполнении норм выработки с каждым процентом этого перевыполнения. В этом случае сдельные расценки напрямую зависят от количества произведенной продукции за тот или иной период времени. Чем больше изготовлено продукции, тем больше и сдельная расценка.

Косвенно-сдельная форма оплаты труда применяется для оплаты труда работников обслуживающих и вспомогательных производств. При такой форме оплаты сумма заработка работников обслуживающих производств зависит от заработка работников основного производств, получающих заработную плату по сдельной системе. При косвенно-сдельной форе оплаты заработная плата устанавливается в процентах от общей суммы заработка работников того производства, которое они обслуживают.

Аккордная форма оплаты труда применяется при оплате труда бригады работников или при оплате за определенный комплекс работ. Бригаде из нескольких человек, дается задание, которое необходимо выполнить в определенные сроки. За выполнение задания бригаде выплачивается денежное вознаграждение. Сумма вознаграждения делиться между работниками бригады, исходя из того, сколько времени отработал каждый член бригады. Расценки по каждому заданию определяются администрацией организации по согласованию с работниками бригады.

Бестарифная форма оплаты труда может быть использована в тех организациях, в которых есть возможность учета трудового вклада каждого работника в конечный результат деятельности организации. Согласно специфики учета по этой форме оплаты каждому работнику организации за расчетный период определяется коэффициент трудового участия (КТУ). Этот коэффициент должен соответствовать вкладу работника в конечный результат деятельности организации. В качестве базового коэффициента применяется единица. Фактический КТУ работнику может устанавливаться равным, больше или меньше базового в зависимости от его индивидуального трудового вклада в общие результаты работы предприятия.

При форме оплаты труда согласно плавающего оклада заработок работников зависит от результатов их работы, прибыли, полученной организацией, и суммы денежных средств, направленной на выплату заработной платы. Руководитель организации вправе ежемесячно издавать приказ о повышении или понижении оплат труда на определенный коэффициент. Такое повышение или понижение зависит от суммы денежных средств, направленных на выплату заработной платы. При превышении суммы средств, направленных на выплату заработной платы, над фондом оплаты труда, установленном в штатном расписании, этот коэффициент будет больше единицы. при превышении фонда оплаты труда согласно штатного расписания, над суммой средств, направленных на выплату заработной платы, этот коэффициент будет меньше единицы. Такая форма оплаты труда устанавливается с согласия работников и фиксируется в коллективном (трудовом) договоре. Коэффициент повышения (понижения) заработной платы определяется руководителем предприятия самостоятельно и утверждается приказом.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышения эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев