Навигация

Положение для целей налогообложения

31352

знака

6

таблиц

1

изображение

2.1 Положение для целей налогообложения

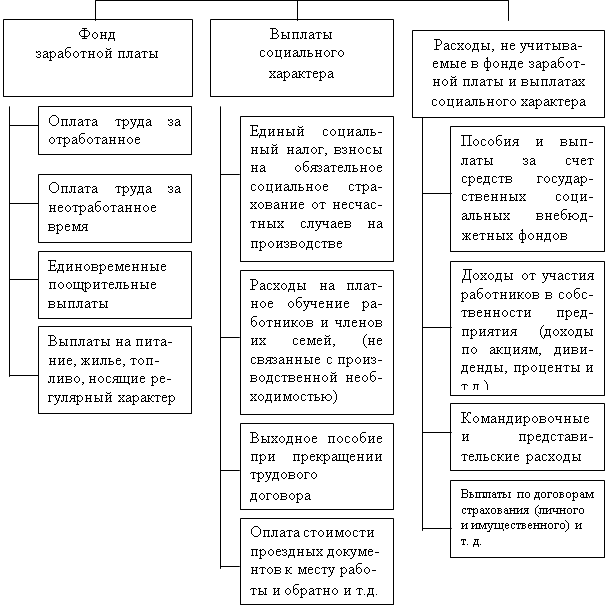

Под налоговым учетом понимается система обобщения информации для определения налоговой базы по определенному налогу на основе данных первичных документов, сгруппированных в установленном порядке. ПБУ 10/99 используется при оплате труда.

Основными задачами системы организации налогового учета являются:

· определение общих принципов разделения полномочий и ответственности налоговых и учетных служб на каждом уровне управления (по вертикали) и внутри каждого уровня управления (по горизонтали);

· создание единой системы внутрифирменных документов, регламентирующих деятельность налоговых и учетных служб в системе ведения налогового учета организации.

Такими документами могут являться:

· Положения о налоговых и учетных службах;

· учетная политика в целях налогообложения;

· различного рода внутренние инструкции и положения, составленные на основании действующего налогового законодательства, но с учетом специфики деятельности предприятия.

Следует отметить, что система налогового учета организуется предприятиями самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета. Это означает, что данная система должна применяться последовательно от одного налогового периода к другому. При этом порядок ведения налогового учета устанавливается организациями торговли и общепита в своей учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Изменение порядка налогового учета отдельных хозяйственных операций или объектов может осуществляться предприятием как в случае изменения законодательства о налогах и сборах или применяемых методов учета, так и по своему желанию. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

Изменения учетной политики для целей налогообложения также следует утвердить приказом (или распоряжением) руководителя организации.

3. Бухгалтерский учет оплаты труда

Оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплата компенсационного и стимулирующего характера.

Для обобщения информации о расчетах с персоналом по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям, работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данного предприятия предназначен счет 70 «Расчеты с персоналом по оплате труда», счет пассивный, сальдо кредитовое.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

· оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

· оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, - в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

· начисленных пособий по социальному страхованию пенсий и других аналогичных сумм - в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

· начисленных доходов от участия в капитале организации и т.п. - в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются:

· выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п.;

· выплаченные суммы доходов от участия в капитале организации;

· суммы начисленных налогов, платежей по исполнительным документами других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»). Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

Удержание НДФЛ с сумм заработной платы, начисленной работнику, отражается по дебету счета 70 "Расчеты с персоналом по оплате труда" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам".

Перечисление в бюджет удержанной суммы НДФЛ отражается по дебету счета 68 "Расчеты по налогам и сборам" в корреспонденции с кредитом счета 51 "Расчетные счета".

Таблица № 1

Журнал хозяйственных операций.

| Начислена З/П работнику основного производства | 20 | 70 |

| Начислена З/П рабочим вспомогательного производства | 23 | 70 |

| Начислена премия за счет прибыли | 84 | 70 |

| Начислена премия за счет себестоимости | 20 | 70 |

| Выдана З/П из кассы | 50 | 70 |

| Удержано из З/П за ущерб | 70 | 73.2 |

| Удержан НДФЛ | 70 | 68 |

| Депонирована З/П, т.е. получена в течении 3 дней | 70 | 76.4 |

Похожие работы

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

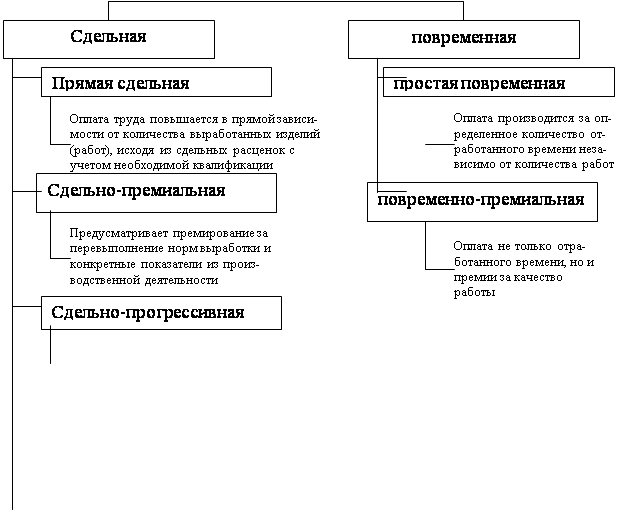

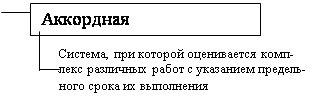

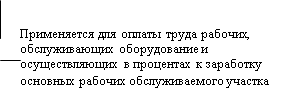

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... взыскателя. Не взыскиваются алименты с сумм материальной помощи, единовременных вознаграждений за изобретения и рационализаторские предложения. Расчет по исполнительным документам организуется на счете 76 «Расчеты с разными дебиторами и кредиторами». 2.4 Синтетический учет, регистры по оплате труда и депонированная заработная плата Для обобщения информации о расчетах с персоналом по оплате ...

0 комментариев