Навигация

Формы и системы оплаты труда на предприятии

31352

знака

6

таблиц

1

изображение

3.1 Формы и системы оплаты труда на предприятии

Заработная плата – величина денежного вознаграждения выплачиваемого наемному работнику за выполнение определенного задания, объема работ или исполнения своих служебных обязанностей в течении определенного времени.

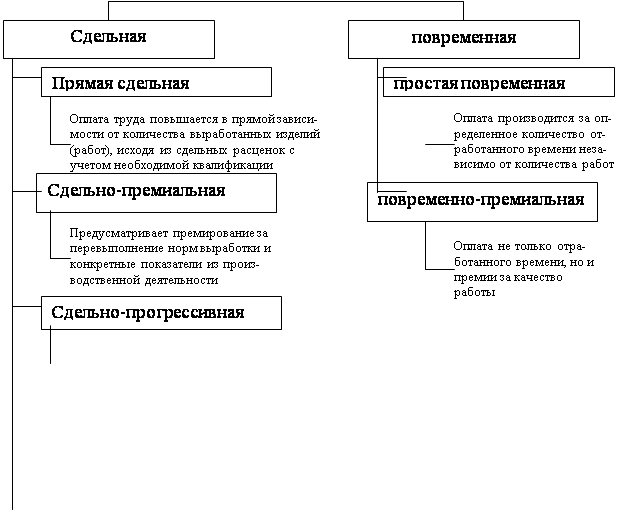

Существуют две формы оплаты труда: повременная и сдельная.

Повременная – устанавливается в зависимости от времени работ.

Применяется если невозможно или сложно нормировать труд.

При строго регламентированных, высоко механизированных и автоматизированных процессов в производствах требующих высоко качества и точности выполняемых работ.

Главное преимущество: работник имеет гарантированный ежемесячный заработок, который не зависит от объема производства в данный период.

Недостаток: рабочий не имеет возможности повысить свой заработок путем увеличения личной доли производства, не стимулирует повышение выработки рабочих.

Повременная оплата труда включает две системы: повременно простую и повременно премиальную.

Повременная простая зависит от тарифной ставки и отработанного времени:![]()

![]()

Повременно-премиальная оплата труда применяется с целью повышения качественных о количественных показателей работы:

![]()

Сдельная форма оплаты труда устанавливается в соответствии с объемом выполненных работ, там где можно установить зависимость между объемом выпущенной продукции и количеством затраченного труда, каждого работника или группы рабочих.

Преимущество: дает возможность повышать заработную плату при повышении интенсивности труда.

На данном предприятии применяется повременно-премиальная оплата труда и учитывается синтетический и аналитический учет ведется на 70 счете.

3.2 Начисление повременно-премиальной заработной платы

Разновидностью повременной системы оплаты труда является повременно-премиальная система. Зарплата работников в этом случае состоит из двух частей. Первая часть — это оклад либо произведение дневной (часовой) тарифной ставки на отработанное время. Вторая часть состоит из премии за достижение определенных результатов в работе.

При повременно-премиальной оплате труда оплата складывается из заработной платы и премии. Премии могут начисляться в виде фиксированной суммы или составлять процент от оклада. При повременно-премиальной оплате труда заработная плата начисляется по той же формуле, что и при простой повременной оплате труда. Премиальные суммы выписываются вместе с оплатой труда. Премии начисляются ежемесячно в виде фиксированной суммы или процентов от оклада или тарифной ставки. Размеры премий устанавливаются непосредственными руководителями работников, для которых принята повременно-премиальная система оплаты труда.

Кроме того, иногда применяется повременно-премиальная система оплаты труда с нормированным заданием. Премия здесь выплачивается за выполнение определенных норм выработки.

Пример:

Определим заработную плату оператору цеха, если он болел с 15 января по 24 января. Страховой стаж – 6 лет. Пособия в размере – 80% от среднего заработка .

Табл. 1

| Январь | 35000 | 31 |

| Февраль | 35000 | 28 |

| Март | 35000 | 31 |

| Апрель | 35000 | 30 |

| Май | 35000 | 31 |

| Июнь | 35000 | 30 |

| Июль | 35000 | 31 |

| Август | 35000 | 31 |

| Сентябрь | 35000 | 30 |

| Октябрь | 35000 | 31 |

| Ноябрь | 35000 | 30 |

| Декабрь | 35000 | 31 |

| Итого | 420000 | 365 |

35000 * 80% = 28000 руб.

35000 – 28000 = 7000 руб.

24 – 15 = 10 (дней) – болел

420000 / 365 = 1150,68 руб.

Сумма пособия – 1150,68 руб.

1150,68 * 10 * 80% = 9205,44

9205,44 * 70% =

9205,44 * 80% =

3.3 Удержания из заработной платы

Основной вид удержания НДФЛ. Все доходы работника облагаются поставке 13%. Доходы, получаемые не гражданами России облагаются поставке 30%. Выигрыши, доходы по вкладам в банках облагаются поставке 35%. Существуют стандартные налоговые вычеты, с которых налог не взимается: 400р в месяц на каждого работника, и 1000р в месяц на каждого его ребёнка не облагается до тех пор в котором доход, исчисляемый нарастающим итогом с начала года не превысит 40’000 руб. Существуют также социальные налоговые вычеты.

Оплата услуг:

· по лечению в медицинских учреждениях, имеющих соответствующую лицензию;

· расходы на благотворительные нужды;

· оплата обучения в образовательных учреждениях, имеющих соответствующую лицензию.

Учет ведется на 68 счете. Счет пассивный, сальдо кредитовое показывает задолженность по налогам в бюджет. По дебету производится оплата налога: Дт 68 / Кт 51. Таблица № 2

Журнал хозяйственных операций.

| Удержание из ЗП за ущерб | 70 | 73.2 |

| Удержан НДФЛ | 70 | 68 |

| Депонирована з/п, т.е. не полученные в течение 3 дней | 70 | 76.4 |

| Произведены отчисления в пенсионный фонд | 20 | 69.2 |

| Произведены отчисления в фонд соц.страхования | 20 | 69.1 |

| Произведены отчисления в фонд медицинского страхования | 20 | 69.3 |

| Удержана сумма по исполнительным листам | 70 | 76 |

| Удержана из з/п часть суммы в погашение ранее выданного займа сотруднику | 70 | 73.1 |

| Удержан аванс, начисленный за первую половину месяца | 70 | 50 |

| Удержания из з/п по заявлению сотрудника в пользу третьих лиц | 70 | 76 |

Похожие работы

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... взыскателя. Не взыскиваются алименты с сумм материальной помощи, единовременных вознаграждений за изобретения и рационализаторские предложения. Расчет по исполнительным документам организуется на счете 76 «Расчеты с разными дебиторами и кредиторами». 2.4 Синтетический учет, регистры по оплате труда и депонированная заработная плата Для обобщения информации о расчетах с персоналом по оплате ...

0 комментариев