Схема кредитования с оформлением договора залога

Сущность и основные элементы системы ипотечного жилищного кредитования

Развитие и функционирование системы ипотечного кредитования в России

Общая характеристика Байкальского Банка Сберегательного Банка РФ

Анализ ипотечного кредитования Селенгинского ОСБ № 2434 Байкальского Банка Сберегательного банка РФ и анализ выданных кредитов

Кредиты на приобретение недвижимости

Ипотечные кредиты

Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

Основные направления по совершенствованию рынка ипотечного жилищного кредитования

Секьюритизация ипотечных кредитов

Система рефинансирования ипотечных жилищных кредитов

Иванов В. В. Все об ипотеке. – М.: МТ-Пресс, 2000

Предмет залога в целом оценивается Сторонами в 400000 (четыреста тысяч)

Предмет залога находится у ЗАЛОГОДАТЕЛЯ. Последующий залог Предмета залога без согласования с ЗАЛОГОДЕРЖАТЕЛЕМ не допускается

Навигация

Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

Сущность реализации ипотечного кредитования

202913

знаков

29

таблиц

3

изображения

2.3 Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

Селенгинское ОСБ 2434 расположено в г. Гусиноозерске Селенгинского района. Общая численность постоянного населения в районе 53,5 тыс. человек, из них экономически активное население составляет 30,1 тыс.чел., в том числе занятые – 23,5 .тыс.чел., безработные – 6,9 тыс.чел. Клиентами отделения Сберегательного банка является 39,5 тыс.чел.

В районе зарегистрировано 12050 чел. пенсионеров, в том числе 320 чел. пенсионеры Минобороны. На выплате пенсии через ОСБ обслуживается 1552 чел, в том числе 1229 чел. -пенсионеры Минтруда, 320 чел. - пенсионеры силовых структур. Удельный вес пенсионеров обслуживающихся в отделении 10,40%.

На 01.01.2004 года в районе зарегистрировано 248 юридических лиц и 286 индивидуальнъгх предпринимателей (ИП). Клиентами отделения является 126 юр. лиц 186 ИП.

На выплату заработной платы через отделение заключены договора с 15 организациями. Заработная плата зачисляется во вклады 1650 чел.

По итогам работы Селенгинского ОСБ 2434 за 2003 год отделение получило чистою прибыль в размере 28915 тыс.руб., при плановом задании 15977 тыс. руб., факт составил 156% выполнения. В сравнении с 2003 г. чистая прибыль увеличилась в 4,8 раза.

Сумма чистой прибыли на одного работника составила 590 тыс.руб.

Рентабельность чистых активов отделения за 2003 год составила 8,6% против 3,9% за 2002 год. Коэффициент эффективного использования привлеченных ресурсов 99,4%, внутренняя стоимость банковских услуг 3,6%.

В доходах отделения 65,3% занимают процентные доходы и 31,7% -непроцентные доходы, тогда как за аналогичный период 2002 года процентные составляли 51,63% и 48,37% - непроцентные:

Таблица 2.9

| Всего доходов | Процентные доходы | Непроцентные доходы | |

| На 01.01.2003 г. | 30035 | 1569 | 14345 |

| На 01.01.2004 г. | 38052 | 19356 | 18696 |

По сравнению с 2002 годом в текущем году структура доходов существенно изменилась. Если в 2002 г. удельный вес в доходах от кредитования населения составлял 35,48%, то в 2003 г. составил 56,55%. В 2003 году отделение разместило все свои ресурсы в кредитование населения, соответственно уменьшился удельный вес доходов от размещения в эти ценные бумаги с 3,30% и 9,16% до 0,37% и 0,86%.

Наибольшая -доля доходов состоит из доходов от кредитования - 66,55%. Установлен РВПС - 23,48%, полученная комиссия - 9,94%.

Следует отметить активную работу по предоставлению банковских кредитов населению, так комиссия от предоставленных услуг населению за 2003 г. составила 8560 тыс. руб. по сравнению с 2002г. - 4574 тыс. руб., т.е. темп роста составил 156,73%.

Так же изменилась структура расходов, если в 2002 году удельный вес процентов по вкладам составлял – 18,94%, а за СКР 4,02%, то в 2003 году, удельный вес процентов по вкладам составил 7,5%, тогда как расходы за СКР 16,24%. Это объясняется тем, что в отделении недостаточно привлеченных средств от населения и юридических лиц, в связи с этим возникает необходимость в привлечении свободных кредитных ресурсов (СКР) от других вкладчиков

В связи с увеличением кредитного портфеля значительно увеличилась доля в расходах по РВПС с 32,7% до 43,76%.

Так доля процентных расходов составляет 26,96%, непроцентных расходов в 73,04%.

Таблица 2.10

| Всего расходов | Процентные расходы | Непроцентные расходы | |

| На 01.01.2003 г. | 28706 | 8358 | 20348 |

| На 01.01.2004 г. | 31968 | 7979 | 23989 |

Анализируя расходы отделения за 2003 год, следует отметить, что они увеличились по сравнению с 2002 годом в 2,04 раза. Так отделение значительно увеличило кредитный портфель, соответственно увеличились расходы по привлечению резерва (РВПС) в 2,67 раз и возникла необходимость в привлечении тех которые повлияли на увеличение расходов с 1368 тыс.руб. до 11901

По состоянию на 01.01.2004г. работающие активы составили 402603 тыс. руб. Темп роста за 12 месяца составил 241,02%. При плане в 284472 тыс. руб. факт выполнения работающих активов 155,48%. Наибольший удельный вес в работающих активах составляют кредиты населению - 90,6%, кредиты юридическим лицам и ИП - 4,45%, удельный вес СКР - 3,9%.

За 168% выполнен план по формированию кредитного портфеля от населения. Но если рассматривать кредитный портфель в его структуре, то план по кредитованию юридических лиц выполнен только на 92,1%, т.е. при плане 14500 тыс. руб факт составил 13437 тыс.руб. При выполнении плана по формированию кредитного портфеля основную роль сыграло кредитование населения, так при плане 240000 тыс. руб, факт составил 415095 тыс.руб., т.е. 72,96 % выполнения. Кредитный портфель за 12 месяцев увеличился в 2,68 раза.

Просроченная задолженность на 01.01,2004 года по физическим лицам составила 2903 тыс.руб., удельный вес в кредитном портфеле 0,76%, при рекомендованном 0,17%. В течение года просроченная задолженность увеличилась с 98 тыс.руб. до 2903 тыс.руб., т.е. в 33,7 раза, тогда как кредитный портфель от населения увеличился всего в 2,7 раза.

Не выполнен план по привлечению денежных средств физических лиц: при плане 142258 тыс. руб. факт составил 122455 тыс. руб. , т.е. 86,08 % выполнения. Привлечение средств юридических лиц и индивидуальных предпринимателей выполнен только на 79,47% при плане 15481 тыс. руб. факт составил 12303 тыс. руб.

Анализируя структуру привлеченных средств физических лиц, можно отметить, что выполнен план только по следующим показателям: привлечение денежных средств во вклады в иностранной валюте (выполнение на 102,4%) и привлечение денежных средств в сберегательные сертификаты (выполнение на 10,38%).

Таблица 2.11

| № филиала | План на 01.01.2004 | Факт на 01.01.2004 | % выполнения |

| №05 | 7000 | 8360 | 119,2% |

| №016 | 460 | 530 | 115,2% |

| №020 | 2240 | 2500 | 111,6% |

| Опер\часть | 98000 | 80000 | 81,6% |

Таблица 2.12

Привлечение пенсионеров: (чел.)

| № филиала | Факт на 01.01.04 | Прилив за год | Уд. вес в отделении |

| №05 | 14 | 3 | 1,2% |

| №016 | 56 | 2 | 4,5% |

| №020 | 30 | 8 | 2,6% |

| Опер\часть | 1050 | 60 | 89,2% |

Анализируя работу по выполнению плановых заданий в разрезе по итогам, следует отметить, что не выполнен план по привлечению средств населения во вклады по операционной части.

Удельный вес каждого филиала по прежнему остается низким.

Таблица 2.13

| № филиала | Получ. комисс.За 2003 г. | Удельный вес в ком. по отделению |

| №05 | 12,5 | 0,1% |

| №016 | 190 | 1,9% |

| №020 | 42,5 | 0,4% |

| Опер\часть | 5145 | 51,5% |

В целом по отделению комиссия от населения получена в сумме 9990 тыс. руб. В структуре полученной комиссии от населения не составляет план по комиссии от расчетно – кассового обслуживания населения, процент выполнения составил 89,45%.

Таблица 2.14

На 01.01.2005 г. Рентабельность филиалов составила:

| № филиала | Рентабельность |

| №05 | 246,69% |

| №016 | 3,78% |

| №020 | 8,7% |

| Опер\часть | 169,6% |

Стоимость привлеченных ресурсов за 12 месяцев составил:

- оперативная часть 4,13% в валюте РФ и 3,59% в иностранной валюте;

- 2434/05 - 2,60%;

- 2434/016 - 3,05%;

- 2434/020 - 5,98%.

Анализируя расходы по ФОТ в частности на премирование работников отделения, следует отметить, что при чистой прибыли (с учетом расчета без премирования) 25267 тыс. руб. (расходы по премии составили 3004 тыс. руб. с отчислениями), при нормативе 25% от чистой прибыли норматив на премирование составил 6980 тыс. руб., экономия на премирование за 12 месяцев составила 5640 тыс. руб.

ЗАКЛЮЧЕНИЕ

Сложившееся финансовое состояние на 01.01.2004г. в отделении следует отметить удовлетворительным, и принять к сведению следующие предложения:

Направить основную работу отделения, в частности: инспектора безопасности, старшего юриста и инспекторов по кредитованию на уменьшение просроченной задолженности;

Активизировать работу с юридическими лицами и индивидуальными предпринимателями. Находить оптимальные методы подхода к клиентам для повышения качества обслуживания. Добиться увеличения среднедневных остатков, так и увеличения объемов полученной комиссии от клиентов.

Анализ финансового состояния Селенгинского ОСБ № 2434

за 12 месяцев 2004 года.

На 01.01.2005 года в районе зарегистрировано 236 юридических лиц и 294 индивидуальнъгх предпринимателей (ИП). Клиентами отделения является 126 юр. лиц 186 ИП.

На выплату заработной платы через отделение заключены договора с 17 организациями. Заработная плата зачисляется во вклады 1654 чел.

По итогам работы Селенгинского ОСБ 2434 за 2004 год отделение получило чистою прибыль в размере 32712 тыс.руб., при плановом задании 18799 тыс. руб., факт составил 174% выполнения. В сравнении с 2003 г. чистая прибыль увеличилась в 5,4 раза.

Сумма чистой прибыли на одного работника составила 668 тыс.руб.

Рис. 2.3. Динамика полученной чистой прибыли за 2004г

Рентабельность чистых активов отделения за 2004 год составила 9,2% против 4,7% за 2003 год. Коэффициент эффективного использования привлеченных ресурсов 99,4%, внутренняя стоимость банковских услуг 3,6%.

В доходах отделения 60,3% занимают процентные доходы и 39,7% -непроцентные доходы, тогда как за аналогичный период 2003 года процентные составляли 50,87% и 49,13% - непроцентные:

Таблица 2.15

| Всего доходов | Процентные доходы | Непроцентные доходы | |

| На 01.01.2004 г. | 38052 | 19356 | 18696 |

| На 01.01.2005 г. | 97961 | 59066 | 38895 |

По сравнению с 2003 годом в текущем году структура доходов существенно изменилась. Если в 2003 г. Удельный вес в доходах от кредитования населения составлял 35,48%, то в 2004 г. Составил 56,55%. В 2004 году отделение разместило все свои ресурсы в кредитование населения, соответственно уменьшился удельный вес доходов от размещения в эти ценные бумаги с 3,30% и 9,16% до 0,37% и 0,86%.

Наибольшая –доля доходов состоит из доходов от кредитования – 56,55%. Установлен РВПС – 25,48%, полученная комиссия – 9,91%.

Следует отметить активную работу по предоставлению банковских кредитов населению, так комиссия от предоставленных услуг населению за 2004 г. Составила 9709 тыс. руб. по сравнению с 2003г. – 5754 тыс. руб., т.е. темп роста составил 168,73%.

Так же изменилась структура расходов, если в 2003 году удельный вес процентов по вкладам составлял – 20,49%, а за СКР 4,28%, то в 2004 году, удельный вес процентов по вкладам составил 8,63%, тогда как расходы за СКР 18,24%. Это объясняется тем, что в отделении недостаточно привлеченных средств от населения и юридических лиц, в связи с этим возникает необходимость в привлечении свободных кредитных ресурсов (СКР) от других вкладчиков.

В связи с увеличением кредитного портфеля значительно увеличилась доля в расходах по РВПС с 35,7% до 46,73%.

Так доля процентных расходов составляет 26,96%, непроцентных расходов в 73,04%.

Таблица 2.16

| Всего расходов | Процентные расходы | Непроцентные расходы | |

| На 01.01.2004 г. | 13968 | 7979 | 23989 |

| На 01.01.2005 г. | 65249 | 17588 | 47661 |

Анализируя расходы отделения за 2004 год, следует отметить, что они увеличились по сравнению с 2003 годом в 2,04 раза. Так отделение значительно увеличило кредитный портфель, соответственно увеличились расходы по привлечению резерва (РВПС) в 2,67 раз и возникла необходимость в привлечении тех которые повлияли на увеличение расходов с 1368 тыс.руб. до 11901

За 2004 год отделением исполнение сметы АХР составило 97%, при плане 2338 тыс. руб, факт составил 2273 тыс.руб. Перерасход был допущен по статье «Приобретение МЗ, относимых на расходы в текущем году», «мебель и прочие ТМЦ» на 155 руб.

По состоянию на 01.01.2005г. работающие активы составили 442308 тыс. руб. Темп роста за 12 месяца составил 261,04%. При плане в 284472 тыс. руб. факт выполнения работающих активов 155,48%. Наибольший удельный вес в работающих активах составляют кредиты населению – 93,85%, кредиты юридическим лицам и ИП – 3,45%, удельный вес СКР – 2,9%.

Работающие активы в чистых активах составляют 94,58%, при рекомендованном минимальном удельном весе 82%, мы имеем отличный показатель по работающим активам.

За 168% выполнен план по формированию кредитного портфеля от населения. Но если рассматривать кредитный портфель в его структуре, то план по кредитованию юридических лиц выполнен только на 93,1%, т.е. при плане 15400 тыс. руб факт составил 14337 тыс.руб. При выполнении плана по формированию кредитного портфеля основную роль сыграло кредитование населения, так при плане 240000 тыс. руб, факт составил 415095 тыс.руб., т.е. 72,96 % выполнения. Кредитный портфель за 12 месяцев увеличился в 2,68 раза.

Просроченная задолженность на 01.01,2005 года по физическим лицам составила 3303 тыс.руб., удельный вес в кредитном портфеле 0,76%, при рекомендованном 0,17%. В течение года просроченная задолженность увеличилась с 98 тыс.руб. до 3303 тыс.руб., т.е. в 33,7 раза, тогда как кредитный портфель от населения увеличился всего в 2,7 раза. В связи с увеличением просроченной задолженности, отделение на расходах отразило значительную сумму РВПС – 30493 тыс. руб.

Не выполнен план по привлечению денежных средств физических лиц: при плане 142258 тыс. руб. факт составил 122455 тыс. руб. , т.е. 86,08 % выполнения. Привлечение средств юридических лиц и индивидуальных предпринимателей выполнен только на 79,47% при плане 15481 тыс. руб. факт составил 12303 тыс. руб.

Анализируя структуру привлеченных средств физических лиц, можно отметить, что выполнен план только по следующим показателям: привлечение денежных средств во вклады в иностранной валюте (выполнение на 102,4%) и привлечение денежных средств в сберегательные сертификаты (выполнение на 10,38%).

В структуре привлеченных средств от юридических лиц и ИП выполнены только показатели по привлечению средств на расчетные счета (104,45%) и средства в депозитивных сертификатах (100)%.

В целом привлеченные ресурсы выполнены за счет привлечения свободных кредитных ресурсов (СКР), здесь выполнение составило 220,49%.

В структуре вкладов физических лиц валюте РФ следует отметить темп роста долгосрочных вкладов 198,64%, тогда как другие виды вкладов темп роста составил всего 59,265. Также увеличился удельный вес долгосрочных вкладов с 42,28% до 71,06%. Это говорит о том, что прилив во вклады состоит из долгосрочных вкладов свыше 1 года. Наибольшей привлекательностью используются такие вклады как «Пополняемый депозит СБ РФ на 1 год и 1 месяц» - темп роста 389,36%; «Универсальный Сбербанка России на 5 лет» - темп роста 352,44%, «Пенсионный – плюс Сбербанка России» - темп роста79%. Наибольший прилив во вклады был по вкладу «Универсальный банка России на 5 лет» - 15742 тыс. руб.

В структуре вкладов физических лиц в иностранной валюте значительно увеличился объем вкладов в евро, темп роста их составил 296,07%.

В 2004 году изменилась филиальная сеть отделения: в 4 квартале был открыт Универсальный дополнительный офис № 2434/032 и закрыт нерентабельный филиал №2434/01 7.

Таблица 2.17

Анализ работы и выполнение плановых показателей по филиалам:

Общий остаток по вкладам физических лиц (тыс. руб.)

| № филиала | План на 01.01.2005 | Факт на 01.01.2005 | % выполнения |

| №05 | 8000 | 10682 | 133,5% |

| №016 | 580 | 728 | 125,5% |

| №020 | 3100 | 3361 | 108,4% |

| Опер\часть | 117664 | 95882 | 81,49% |

Таблица 2.18

Привлечение пенсионеров: (чел.)

| № филиала | Факт на 01.01.05 | Прилив за год | Уд. Вес в отделении |

| №05 | 32 | 11 | 2,6% |

| №016 | 14 | 3 | 1,2% |

| №020 | 58 | 3 | 4,8% |

| Опер\часть | 1106 | 70 | 91,2% |

Анализируя работу по выполнению плановых заданий в разрезе по итогам, следует отметить, что не выполнен план по привлечению средств населения во вклады по операционной части.

Удельный вес каждого филиала по прежнему остается низким. Практически не работали такие филиалы как №016 и №020.

Таблица 2.19

Комиссия от населения получена в размере по филиалам (тыс. руб.)

| № филиала | Получ. Комисс. За 2004 г. | Удельный вес в ком. По отделению |

| №05 | 225 | 2,3% |

| №016 | 14,2 | 0,1% |

| №020 | 52,5 | 0,5% |

| Опер\часть | 6145 | 63,2% |

В целом по отделению комиссия от населения получена в сумме 9723 тыс. руб. Низкий показатель по предоставлению банковских услуг остается в филиалах № 016 и № 020. В структуре полученной комиссии от населения не составляет план по комиссии от расчетно – кассового обслуживания населения, процент выполнения составил 90,36%.

Таблица 2.20

На 01.01.2005 г. Рентабильность филиалов составила:

| № филиала | Рентабельность |

| №05 | 265,69% |

| №016 | 4,87% |

| №020 | 9,4% |

| Опер\часть | 187,6%9 |

Стоимость привлеченных ресурсов за 12 месяцев составил:

- оперативная часть 5,13% в валюте РФ и 4,59% в иностранной валюте;

- 2434/05 - 2,98%;

- 2434/016 - 3,17%;

- 2434/020 - 6,26%.

Анализируя расходы по ФОТ в частности на премирование работников отделения, следует отметить, что при чистой прибыли (с учетом расчета без премирования) 29627 тыс. руб. (расходы по премии составили 3085 тыс. руб. с отчислениями), при нормативе 27% от чистой прибыли норматив на премирование составил 7999 тыс. руб., экономия на премирование за 12 месяцев составила 5658 тыс. руб.

Сложившееся финансовое состояние на 01.01.2005г. в отделении следует отметить удовлетворительным, и принять к сведению следующие предложения:

В целях выполнения показателя по привлечению денежных средств от населения активизировать работу в новом универсальном дополнительном офисе по привлечению денежных средств населения во вклады. Заведующему УДО и начальнику операционного отдела рассмотреть все возможные варианты по привлечению организации на зарплатные проекты;

Активизировать работу с юридическими лицами и индивидуальными предпринимателями. Находить оптимальные методы подхода к клиентам для повышения качества обслуживания. Добиться увеличения среднедневных остатков, так и увеличения объемов полученной комиссии от клиентов;

Направить основную работу отделения, в частности: инспектора безопасности, старшего юриста и инспекторов по кредитованию на уменьшение просроченной задолженности. Провести оптимальную работу уменьшению созданного РВПС по ссудам.

Анализ финансового состояния Селенгинского ОСБ № 2434 за 12 месяцев 2005 года.

На 01.01.2005 года в районе зарегистрировано 236 юридических лиц и 294 индивидуальных предпринимателей (ИП). Клиентами отделения является 126 юридических лиц и 186 ИП.

На выплату заработной платы через отделение заключены договора с 17 организациями. Заработная плата зачисляется во вклады 1654 чел.

По итогам работы Селенгинского ОСБ 2434 за 2005 года отделение получило убыток в размере 126201 тыс. руб., при плановом задании 34334 тыс.руб., факт составил -367,6% выполнения.

Сумма чистой прибыли на одного работника составила -2139 тыс. руб.

Рентабельность чистых активов отделения за 2005 год составила 32,2% против 9,2% за 2004 год. Коэффициент эффективного использования привлеченных ресурсов 105%, внутренняя стоимость банковских услуг 3,7% против 3,6% в 2004г.

В доходах отделения 58,2% занимают процентные доходы и 41,8% - непроцентные доходы, тогда как за аналогичный период 2004 года процентные составляли 60,3% и 39,7% - непроцентные:

Таблица 2.21

| Всего доходов | Процентные доходы | Непроцентные доходы | |

| За 2004 год | 97961 | 59066 | 38895 |

| За 2005 год | 82518 | 48061 | 34457 |

По сравнению с 2004 годом в текущем году структура доходов существенно не изменилась. По прежнему доминируют процентные доходы — удельный вес их в структуре 58,24% (в 2004г. — .60,3%), непроцентные соответственно 41,76% (2004г.- 39,7%)

Наибольшая доля доходов состоит из доходов от кредитования — 57,24%. Восстановлен РВПС 26,14%. Из-за уменьшения объемов кредитования населения существенно уменьшилась доля полученной комиссии от населения с 9,91% до 5,83%, также уменьшились проценты за кредиты. Если в 2004г. Отделение получило процентных доходов от кредитного портфеля 57867 тыс. руб., то за 2005г. Было получено 47233 тыс. руб.

Таблица 2.22

Анализ полученной комиссии от населения

| Наименование комиссии | План на 01.01.06 | Факт на 01.01.06 | % выполнения | Темп роста за 2005 г. |

| РКО юридических лиц | 1883 | 2233 | 118,59 | 150% |

| РКО физических лиц | 1510 | 1707 | 113,05 | 131% |

| Операции с инструментами в иностранной валюте | 5 | 4 | 80 | 200% |

| Операции с банковскими картами | 4 | 20 | 500 | 1000% |

| Операции с ЦБ | 250 | 86 | 34,4 | 36% |

| Кредитование юр. лиц | 233 | 45 | 19,31 | 22% |

| Кредитование физ. лиц | 360 | 748 | 207,78 | 12% |

| Депозитарные операции | 12 | 0 | 0 | 0 |

| Итого | 4257 | 4843 | 113,77 | 50% |

Также изменилась структура расходов, если в 2004 года удельный вес процентов по вкладам составлял — 8,63%, а за СКР 18,24%, то в 2005 году удельный вес процентов по вкладам составил 3,08%, расходы за СКР 9,7%. В целом расходы по отделению за 2005 г. увеличились в 3 раза, тогда как доходы уменьшились в 1,2 раза. Увеличение расходов произошло в основном из-за созданного резерва по кредитному портфелю: его удельный вес в расходах составил 76,45%,, тогда как за 2004г. составлял 46,73%. Здесь следует учитывать изменение регламента по созданию РВПС с 2% до 75%, а также некачественный кредитный портфель.

Таблица 2.23

Расходы отделения:

| Всего расходов | Процентные расходы | Непроцентные расходы | |

| За 2004 год | 65249 | 17588 | 47661 |

| За 2005 год | 208719 | 26711 | 182008 |

За 2005 год отделением исполнение сметы АХР составило 93,7% при плане 3101 тыс. руб, факт составил 2906 тыс.руб. Перерасхода по статьям не было.

По состоянию на 01.01.2006г. работающие активы составили 298908 тыс. руб. Темп роста за 12 месяца составил 67,6%. При плане в 339938 тыс. руб. факт выполнения работающих активов 87,93%. Наибольший удельный вес в работающих активах составляют кредиты населению — 95,22%, кредиты юридическим лицам и ИП — 1,26%, удельный вес СКР — 3,5%.

Работающие активы в чистых активах составляют 79,23%, при рекомендованном минимальном удельном весе 82%.

План по формированию кредитного портфеля выполнен всего на 88%, в т.ч. по физическим лицам на 91,49%, по юридическим лицам и индивидуальным предпринимателям на 22,77%

Просроченная задолженность на 01.01.2006 года по физическим лицам составила 45929 тыс.руб., удельный вес в кредитном портфеле 12,94%, при плановом 0,47%. В течение года просроченная задолженность увеличилась с З303 тыс. руб. до 45929 тыс. руб., т.е. в 13,9 раза, тогда как кредитный портфель от населения уменьшился в 1,5 раза.

26,55% удельного веса в кредитном портфеле юридических лиц занимает просроченная задолженность При плане 0, факт составил 1358 тыс. руб.

Не выполнен план по привлечению денежных средств физических лиц:

при плане остатка по вкладам в валюте РФ 134917 тыс. руб. факт составил 128065 тыс. руб., т.е. 94,92% выполнения. Денежные средства населения в иностранной валюте выполнены только на 87,47%, при плане 423 тыс. долл., факт составил 370 тыс. долл.

Размещение средств населения в ценные бумаги не выполнен: в: сберегательные сертификаты — 99,32% выполнения, в векселя — 0% выполнения.

Привлечение средств юридических лиц и индивидуальных предпринимателей выполнен на 99,01%, при плане 12963 тыс. руб. факт составил 12835 тыс. руб. В структуре привлеченных ресурсов юридических лиц выполнены показатели по остаткам на расчетных счетах (125,49%), остатки в депозитах и депозитных сертификатах (156,47%), средства в векселях показатель выполнен всего на 46,41%

В структуре вкладов физических лиц валюте РФ темп роста долгосрочных вкладов составил 129,13%, тогда как другие виды вкладов темп роста составил всего 82,43%. Увеличился удельный вес долгосрочных вкладов с 75,78% до 79,37%. Это говорит о том, что прилив во вклады состоит из долгосрочных вкладов свыше 1 года. Наибольшей привлекательностью пользуются такие вклады как «Срочный пенсионный СБ РФ на 1 год и 1 месяц» - прилив составил 6658 тыс.руб., «Пополняемый депозит СБ РФ на 1 год и 1 месяц» - прилив 5462 тыс. руб., «Срочный пенсионный на 2 года СБ РФ» - прилив 5418 тыс.руб.

В структуре вкладов физических лиц в иностранной валюте следует отметить, что вклады в евро, по прежнему, не пользуются популярностью: так их удельный вес за 12 месяцев 2005г снизился с 9,01% до 6,03%. В целом темп - вкладов в иностранной валюте составил 96,81%.

Таблица 2.24

Анализ работы и выполнение плановых показателей по филиалам: Общий остаток по вкладам физических лиц (тыс. руб.)

| № филиала | План на 01.01.2006 | Факт на 01.01.2006 | % выполнения |

| №05 | 12000 | 10138 | 84,5% |

| №016 | 1480 | 1522 | 103% |

| №020 | 5150 | 5198 | 101% |

| №032 | 10000 | 13942 | 139% |

| Опер\часть | 106287 | 97265 | 91,5% |

Анализируя работу по выполнению плановых заданий в разрезе по филиалам, следует отметить, что не выполнен план по привлечению средств населения во вклады по операционной части и филиала № 05.

Таблица 2.25

Комиссия от РКО населения получена в размере по филиалам:

| № филиала | Получ. комисс. За 2005 г. | Удельный вес в ком. по отделению |

| №05 | 210 | 12,3% |

| №016 | 17,9 | 1,05% |

| №020 | 29,7 | 17,74% |

| №032 | 240 | 14,06% |

| Опер\часть | 1209 | 70,8% |

В целом по отделению комиссия от РКО населения получена в сумме 1707 тыс. руб. Низкий показатель по предоставлению банковских услуг остается в филиалах № 016 и № 020

Таблица 2.26

| № филиала | Рентабельность |

| №05 | 369% |

| №016 | 68% |

| №020 | 80% |

| №032 | -15% |

| Опер\часть | 213% |

Сложившееся финансовое состояние на 01.01 .2006г. в отделении следует отметить неудовлетворительным, и принять к сведению следующие предложения:

1. Работающие активы:

1.1. Рассмотреть вопрос о сотрудничестве с предприятиями и организациями Селенгинского района по вопросу предоставления кредитов их работникам.

1.2. Строго контролировать соблюдение лимита остатков кассы. Для оптимизации работы денежных активов, свести превышение лимита до минимума.

2. Привлеченные ресурсы:

2.1. Начальнику ОПЕРО взять на контроль исполнение контрольных показателей по ВСП.

Порядок предоставления ипотечного кредита в Селенгинском ОСБ № 2434.

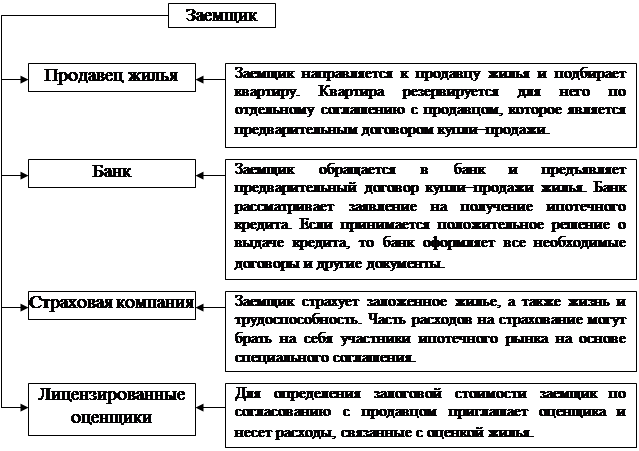

Стандартная процедура получения ипотечного кредита в банке состоит из нескольких основных частей: квалификация заемщика, предварительный анализ возможности получения ипотечного кредита, оценка кредитоспособности заемщика, оценка жилых помещений, приобретаемых на кредитные средства, предоставление обеспечения, проведение расчета, составление и регистрация договоров.

В ходе предварительной квалификации заемщик должен получить всю необходимую информацию о кредиторе, об условиях предоставления кредита, о своих правах и обязанностях при заключении кредитной сделки. В ходе интервью кредитор в свою очередь оценивает возможность потенциального заемщика взять кредит.

Заемщик приносит в банк документы, необходимые для принятия предварительного решения о возможности предоставления кредита, заполняет лист предварительной квалификации и регистрационную форму, являющуюся предварительным заявлением на получение кредита.

К документам, необходимым для принятия предварительного решения относятся: удостоверяющие личность и семейное положение заемщика / со заемщика; характеризующие место постоянного жительства заемщика (справка о регистрации, документы, подтверждающие право собственности на жилье, характеристика жилого помещения); подтверждающие сведения о доходе заемщика.

Лист предварительной квалификации содержит общую информацию о заемщике, сведения о доходах и расходах, о приобретаемой квартире, а также расчет необходимых коэффициентов.

Далее банк проводит предварительный анализ возможности получения ипотечного кредита. На основании предоставленной заемщиком копии налоговой декларации за прошедший год (если подавалась) и справки о доходах за прошедший и текущий годы делается предварительный расчет максимально доступной суммы кредита, а также ежемесячных платежей в счет погашения кредита и процентов по нему..

Все предварительные расчеты банк производит, как правило, в долларах по курсу ЦБ РФ на последний день каждого месяца, в котором был получен доход и произведены расходы. Расчет производится исходя из чистого дохода заемщика (за вычетом подоходного налога и удержании в Пенсионный фонд) за последние 12 месяцев.

Необходимо отметить, что предварительный анализ не предполагает обязательного одобрения кредита и что положительное решение по заявлению о получении кредита принимается на основании результатов комплексной проверки достоверности представленной заемщиком информации о его платежеспособности, которая проводится банком в дальнейшем.

При положительных результатах предварительного анализа заемщик собирает полный комплект необходимых документов и заполняет подробное заявление – анкету на кредит. На основании представленных документов банк производит оценку платежеспособности и кредитоспособности заемщика и окончательно определяет, на какую максимальную сумму кредита тот может рассчитывать.

В полный комплект необходимых документов, помимо указанных выше должны входить:

- документ об образовании;

- паспортные данные членов семьи;

- документы, подтверждающие здоровье заемщика / созаемщика (водительское удостоверение, военный билет и/или справки из медицинских учреждений);

- документы, подтверждающие сведения о занятости и доходах (копия трудовой книжки, копия свидетельства о постановке на учет в налоговых органах и т.п.);

- сведения об активах заемщика;

- документы по приобретаемой квартире (правоустанавливающие документы, справка о задолженности по коммунальным платежам, отчет о независимой оценке, справка об уплате налога на имущество, справка об отсутствии задолженности за телефон, разрешение органов опеки и попечительства на сделку купли – продажи и ипотеки, разрешение на дачу обязательства от имени несовершеннолетних членов семьи об освобождении заложенной квартиры в случае обращения на нее взыскания).

Заявление – анкета на кредит обычно состоит из следующих разделов:

- условия предоставления ссуды.

- сведения о заемщике / созаемщике.

- сведения об образовании и занятости заемщика / созаемщика.

- активы заемщика / созаемщика.

- обязательства заемщика / созаемщика.

- недвижимое имущество в собственности заемщика / созаемщика.

- первоначальный взнос.

- сведения о приобретаемой недвижимости.

- сведения о предстоящей сделке.

- сведения правового характера.

Затем кредитующее подразделение направляет пакет документов юридической службе и службе безопасности банка. Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству. Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете.

По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

Поскольку ипотечный кредит рассчитан, как правило, на длительный период времени (5-20 лет), банку нужна гарантия своевременного возврата кредита. Поэтому, чтобы определить, будет ли заемщик в состоянии выплачивать кредит, кредитующему подразделению необходимо проанализировать множество различной информации, связанной с заемщиком. Обращается внимание на стабильность трудовой занятости, учитывается перспектива направления работы заемщика и его фирмы в целом.

Сумма кредита, которая может быть выдана заемщику, рассчитывается только на основе стабильного и подтвержденного официальными документами дохода. Заемщик должен предоставить документы о получении стабильного дохода за текущий отчетный период и за прошлый календарный год.

При оценке платежеспособности потенциального заемщика ключевым моментом является его возможность регулярно и своевременно осуществлять платежи по кредиту, исходя из документально подтвержденных доходов. Рассматривается информация относительно стабильности трудовой занятости и получения доходов, а также расходах. На основании этого делается вывод о возможностях заемщика своевременно погасить кредит.

При этом банком учитывается следующие источники получения доходов:

- заработная плата по основному месту работы, включая доход за сверхурочную работу и премии;

- доход от работы за неполный рабочий день и по совместительству;

- доход в виде дивидендов;

- доход в виде процентов и постоянных страховых выплат;

- пенсионные выплаты и стипендии;

- чистый доход в форме арендной платы;

- алименты и пособия на детей.

Кроме того, банк анализирует расходы заемщика, среди которых выделяются три группы. Ежемесячные расходы, связанные с квартирой, приобретаемой на кредитные средства, состоят из платежей:

1. по кредиту (возврат основного долга и уплата процентов);

2. по страхованию (страхование жизни заемщика, страхование квартиры, страхование риска утраты права собственности на квартиру);

3. по налогу на имущество (по приобретаемой недвижимости);

4. по квартплате за приобретаемую квартиру.

Постоянные ежемесячные расходы, не связанные с приобретаемой квартирой:

- содержание иждивенцев и членов семьи заемщика, включая самого заемщика;

- ежемесячные выплаты по алиментам;

- возврат других кредитов (кроме данного ипотечного кредита);

- обязательные налоговые платежи (налог на другое имущество, налог на владельцев автотранспортных средств);

- иные обязательные ежемесячные расходы (аренда жилья; содержание автомобиля; плата за образование; содержание, обслуживание, страховка другого движимого и недвижимого имущества; дополнительная медицинская страховка).

Разовые расходы заемщика, связанные с приобретением жилья и получением ипотечного кредита:

- средства для первоначального взноса в счет оплаты стоимости квартиры (не менее 30% стоимости квартиры);

- расходы, связанные с заключением и регистрацией соответствующего договора купли – продажи и ипотеки квартиры (государственная пошлина за нотариальное удостоверение и плата за государственную регистрацию в соответствии с действующим законодательством);

- плата за независимую оценку недвижимого имущества, комиссия риэлтору.

Максимальная сумма кредита рассчитывается при условии, что:

- ежемесячные расходы, связанные с квартирой, приобретаемой на кредитные средства, не превышают 35% ежемесячных доходов (доходов супругов);

- ежемесячные расходы, связанные с квартирой, приобретаемой на кредитные средства, и другие постоянные ежемесячные расходы в сумме не превышают 55% ежемесячных доходов (доходов супругов);

- размер предоставляемого кредита не должен превышать 70% минимальной из сумм оценки приобретаемого жилья и реальной цены сделки.

После расчетов суммы кредита и проверки банком предоставленной заемщиком информации (заемщик предоставляет банку право на проверку предоставляемой им информации) осуществляется подбор квартиры, соответствующей финансовым возможностям заемщика и требованиям кредитора.

Следует отметить, что заемщик может подобрать себе жилье как до обращения в банк, так и после.

В первом случае продавец жилья и потенциальный заемщик подписывают предварительный договор купли – продажи жилого помещения, предусматривающий преимущественное право его покупки потенциальным заемщиком по согласованной сторонами цене на обусловленный сторонами срок. Кредитор оценивает жилье с точки зрения достаточности обеспечения возвратности кредита, а также рассчитывает сумму кредита исходя из доходов заемщика, вносимого первоначального взноса и стоимости жилья.

Во втором случае потенциальный заемщик, зная сумму кредита, рассчитанную исходя из его платежеспособности, а также учитывая собственные средства для первоначального взноса, может подобрать подходящее по стоимости жилье и заключить с его продавцом сделку купли – продажи при условии, что кредитор будет согласен рассматривать приобретаемое жилье в качестве подходящего обеспечения кредита.

Оценка жилых помещений, приобретаемых на кредитные средства, занимаются специализированные оценочные фирмы либо специалисты – оценщики. При этом необходимо учитывать специфику и особенности целей, для которых производится оценка. Специфика заключается в том, что кредитор рассматривает данную квартиру или дом, прежде всего как обеспечение возвратности предоставленных заемщику средств. Оценка жилого помещения должна не только отражать величину рыночной стоимости на текущий момент, но и учитывать долгосрочный характер основного обязательства. Поэтому кредитор, учитывая оценочную величину рыночной стоимости объекта, должен предусматривать и прогнозировать возможность изменения этой стоимости, которая связана как с индивидуальными особенностями самого объекта (конструктивные и планировочные особенности, используемые материалы, их соответствие нормам и стандартам жилого помещения и др.), так и с его местоположением, близостью к транспортным магистралям, экологической ситуацией и другими факторами, включая перспективы развития данного района.

При всем разнообразии подходов и методик оценок основное внимание должно уделяться методу сравнительных продаж с учетом различных поправочных коэффициентов и индексов, позволяющих максимально правильно оценить индивидуальное жилое помещение с учетом имеющегося жилищного рынка и перспектив его развития в разрезе региональной и местной специфики.

Задача кредитора – на основе оценки, сделанной оценщиком, проанализировать достаточность данного обеспечения с точки зрения величины предоставляемого кредита. Особое значение при этом приобретают разработка и использование единой типовой формы отчета об оценке жилого помещения, позволяющей проанализировать и максимально комплексно отразить все необходимые параметры жилья.

Стандартизация методики и формы отчета об оценке будет способствовать снижению рисков, связанных с возможными ошибками при оценке жилых помещений, а также повышению эффективности вторичного рынка ипотечных кредитов.

Размер предоставляемого кредита не должен превышать 70% минимальной из сумм оценки приобретаемого жилья и реальной цены сделки. Кроме того, жилье должно соответствовать ряду минимальных требований, предъявляемых к жилому помещению, являющемуся предметом залога.

В настоящее время в качестве залога рассматриваются отдельные квартиры в многоквартирных жилых домах. Необходимо, чтобы объект недвижимого имущества, являющийся залоговым обеспечением, удовлетворял санитарно-техническим нормам по обеспечению здоровья и безопасности жильцов. Предмет залога должен отвечать следующим требованиям:

- иметь отдельные от других квартир или домов кухню и санузел (т.е. коммунальные квартиры в залог не принимаются);

- быть подключенным к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь жилого помещения;

- быть обеспеченным горячим и холодным водоснабжением в ванной комнате и на кухне;

- иметь в исправном состоянии сантехническое оборудование, двери, окна и крышу (для квартир на последних этажах).

При принятии банком положительного решения о предоставлении кредита сотрудник банка передает клиенту смету расходов по сделке.

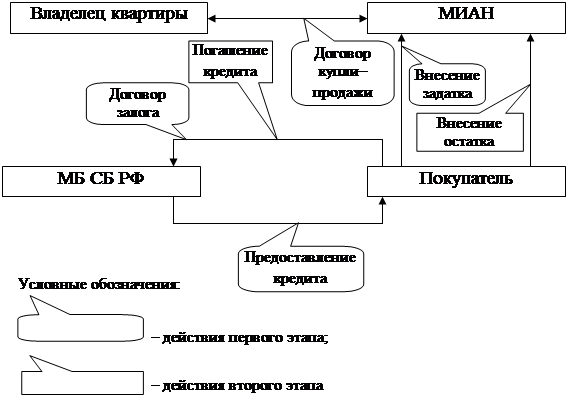

В предоставленной смете должны быть проставлены все цифровые значения расходов, которые вносятся заемщиком, как правило, наличными в кассу и относятся на доходы банка. Затем заемщик открывает в банке счет вкладов до востребования в рублях и иностранной валюте (заключая с банком договор об открытии и обслуживании счетов вкладов до востребования) и вносит на свой банковский счет авансовый платеж (первоначальный взнос по договору купли – продажи и ипотеки в размере не менее 30% от стоимости квартиры). Банк заключает с заемщиком (если он состоит в браке, то с обоими супругами) кредитный договор.

По кредиту обязательно предоставляется обеспечение. Обеспечение кредита может быть оформлено следующим образом:

- заключением договора об ипотеке приобретаемого жилого помещения с соответствующим нотариальным удостоверением сделки, а также государственной регистрацией возникающей ипотеки;

- заключением трехстороннего «смешанного» договора купли – продажи и ипотеки жилого помещения, при котором все три заинтересованные стороны последовательно и практически одновременно фиксируют, нотариально заверяют и регистрируют переход прав собственности от продавца квартиры к покупателю, а также ипотеку данной квартиры в пользу банка кредитора;

- «ипотекой в силу закона», когда ипотека приобретаемого на кредитные средства жилого помещения возникает автоматически при заключении сделки купли – продажи и формально не требует заключения договора и его регистрации.

Рассмотрим порядок проведения расчета. Заемщик оплачивает стоимость квартиры продавцу по договору купли – продажи, используя сумму первоначального взноса и средства кредита. Целесообразно, чтобы кредитор непосредственно участвовал и полностью контролировал процесс расчетов по договору купли – продажи.

Кредитные организации, осуществляющие кредитование населения на приобретение жилья в рамках долгосрочной ипотечной жилищной программы, должны обязательно использовать в качестве одного из видов обеспечения специальную страховую программу. Программа должна включать в себя два вида страхования – имущественное и личное.

Личное страхование отражает имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью заемщика. При присвоении статуса инвалида дата формального завершения процедуры присвоения гражданину статуса инвалидности не должна оказывать влияние на отнесение вышеуказанного случая к страховому. Размер страхового возмещения не должен зависеть от группы инвалидности, присвоенной застрахованному лицу.

Имущественное страхование отражает имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. Договор страхования права собственности владельца жилья, являющегося предметом ипотеки, должен покрывать риск утраты владельцем жилья права собственности по любой причине, за исключением его отчуждения собственником с согласия залогодержателя и отчуждения в результате обращения взыскания на предмет страхования ипотечным кредитором.

Необходимо определить, что является объектами обязательной страховой программы при ипотечном кредитовании.

Таблица 2.27

Объекты страховой программы по ипотечному кредитованию

| Вид страхования | Объект | Страховые случаи |

| Личное страхование | Жизнь заемщика | Смерть застрахованного по любой причине, произошедшая в период действия договора страхования как на территории Российской Федерации, так и за ее пределами. |

| Страхование на случай потери заемщиком трудоспособности | Частичная или полная утрата трудоспособности (присвоение статуса инвалида) застрахованным в результате несчастного случая, произошедшего в период действия договора страхования | |

| Имущественное страхование | Жилье, предоставляемое в залог (ипотеку) в качестве обеспечения долгосрочного кредита | Определяются в каждом договоре отдельно |

| Право собственности владельца жилья, являющегося предметом ипотеки | Вступление в законную силу решения суда, в результате которого заемщик утратил право собственности на предмет ипотеки (в том числе решение суда после окончания срока страхования, если судебный иск был подан в период действия договора страхования) |

Страхование осуществляется за счет средств заемщика. Страхователем по договорам страхования должен являться заемщик. Первым выгодоприобретателем по договорам страхования должен являться кредитор, предоставивший ипотечный кредит на приобретение квартиры. В случае уступки прав требования по кредитному договору на вторичном ипотечном рынке право первого выгодоприобретателя должны перейти к новому кредитору.

Сумма страхового возмещения определяется в соответствии с требованиями кредитного договора, и на каждую конкретную дату периода кредитования она должна быть не менее остатка обязательств заемщика по обеспечиваемому обязательству. Необходима разработка специальной страховой ипотечной программы, при которой будет постепенно уменьшаться сумма страхового возмещения, но не будет происходить так называемого «недострахования». Срок действия договоров страхования должен быть не менее срока кредитования, либо заключаться на срок не менее 12 месяцев с последующим продлением договоров. Договор страхования приведен в приложении 1.

Кредитор осуществляет контроль за исполнением заемщиком обязательств по выплате страховых премий по договорам страхования, являющимся обеспечением по ипотечному кредиту. Рекомендуется осуществлять выплату страховых премий периодически (ежеквартально, ежемесячно) равными частями в течение срока действия договора страхования, одновременно с частичным исполнением обязательств по самому ипотечному кредиту. Комплект документов, регулирующих взаимоотношения сторон при страховании в процессе ипотечного кредитования, и их параметры указаны в табл. 2.3.14

Таблица 2.28

Параметры договоров страхования

| Вид договора | Страховой тариф | Страховая сумма |

| Договор личного страхования (страхования жизни и страхования на случай потери трудоспособности) | 0,5 – 1% от страховой суммы в год (в зависимости от возраста заемщика) | Сумма кредита, увеличенная на 10% (поскольку остаток задолженности по кредиту постоянно уменьшается, то, соответственно, может уменьшаться и страховая сумма) |

| Договор страхования риска утраты и повреждения квартиры | 0,3 – 0,5% в год от страховой суммы | Стоимость квартиры |

| Договор имущественного страхования (страхования риска утраты и повреждения квартиры – предмет залога) | Около 1,5% от страховой суммы за весь срок кредита | Стоимость квартиры |

Страхование осуществляется при предоставлении заемщикам заявления на страхование.

В качестве приложения к кредитному договору составляется график погашения ссудной задолженности с указанием каждого платежа на каждую конкретную дату платежа до полного погашения кредита, с разбивкой на проценты и основной долг. При этом заемщику может быть предложено несколько схем погашения основного долга и уплаты процентов. Например, заемщики №1 и №2 получили в январе 2003 г. кредиты в сумме по 15000 долл. под 20% годовых. Заемщику №1 предлагается аннуитетная схема погашения кредита с ежемесячными платежами по основному долгу и полным ежемесячным погашением процентов, а заемщику №2 – с равномерным погашением основного долга и полным ежемесячным погашением процентов.

График погашения также может предоставляться заемщику в форме таблицы или диаграммы.

В первом случае заемщик ежемесячно выплачивает банку одинаковую сумму, при этом соотношение процентов и основного долга постоянно меняется6 доля основного долга увеличивается, а процентов – снижается, а во втором случае общая сумма платежа постоянно снижается за счет снижения доли процентов, т.к. доля основного долга неизменна. В итоге заемщик №1 заплатит большую сумму процентов, чем заемщик №2, т.е. кредит обойдется ему дороже, но при такой схеме погашения ему будет удобнее планировать свои ежемесячные расходы, т.к. платеж по кредиту всегда одинаков.

Таким образом, разнообразие схем погашения, предлагаемых банком, дает возможность заемщику подобрать наиболее приемлемую лично для него схему. А это, естественно, увеличивает вероятность погашения кредита в срок.

Как правило, покупатель квартиры заемщиком оформляется заключением трехстороннего договора купли – продажи и ипотеки квартиры с продавцом и банком. Таким образом, сторонами по договору являются: заемщик (покупатель квартиры); продавец квартиры банк (выступая кредитором и залогодержателем приобретаемой заемщиком квартиры).

Банк, являясь стороной договора купли – продажи и ипотеки, выполняет дополнительную функцию гаранта правильности, своевременности и юридической чистоты проведения расчетов между заемщиком и продавцом квартиры.

До заключения договора купли – продажи и ипотеки заемщик должен предоставить от своего имени нотариально удостоверенное обязательство имени нотариально удостоверенное обязательство приобретаемой на кредитные средства и передаваемой в залог квартиры в случае обращения на нее взыскания и предъявления новым собственником требования об освобождении квартиры.

При наличии несовершеннолетних членов семьи заемщик должен до заключения договора купли – продажи и ипотеки получить разрешение органов опеки и попечительства на: ипотеку (передачу в залог) приобретаемого на кредитные средства жилого помещения; предоставление банку обязательства от имени несовершеннолетних членов семьи освободить приобретаемую квартиру в случае обращения на нее взыскания и предъявления новым собственником требования об освобождении квартиры.

Затем заемщик – покупатель квартиры и банк подает документы в орган регистрации прав на недвижимое имущество на регистрацию договора купли – продажи и ипотеки (регистрации перехода прав собственности и залога), который регистрирует переход права собственности на квартиру и ипотеку жилой площади по месту нахождения имущества.

После государственной регистрации договора купли – продажи и ипотеки банк предоставляет кредит и зачисляет кредитные средства на счет заемщика – покупателя. Заемщик – покупатель выплачивает оставшуюся стоимость квартиры продавцу по договору купли – продажи и ипотеки из средств предоставленного банком кредита. После этого заемщик вселяется в приобретенную квартиру.

После предоставления заемщику кредита банк может переступить права требования по кредитному договору и договору купли – продажи и ипотеки третьему лицу (например, агентству по ипотечному жилищному кредитованию). Банк, который принимает участие в ипотечной программе на основании договора об обслуживании, обслуживает кредит, переданный новому кредитору. Под обслуживанием понимает следующее банк принимает от заемщика платежи по кредиту, следит за своевременностью их внесения, проверяет состояние заложенной квартиры, контролирует внесение заемщиком страховых выплат и т.д. Приобретенная на кредитные средства квартира находится в залоге до полного исполнения заемщиком всех обязательств по кредиту (как заемщиком по кредитному договору и залогодателем по договору ипотеки).

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ

Похожие работы

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

... ненамного выше ставок по государственным долговым обязательствам и значительно ниже рыночных ставок по кредитам того же уровня риска, что и ипотечные. Система вторичного рынка ипотечного кредитования в США в силу особенностей системы права регулируется не только законами, но и обширнейшей судебной практикой, восполняющей пробелы законодательства. Этого в условиях континентальной правовой системы ...

... сделку навсех этапах еесовершения. —Снижение рисков засчет страхования жизни исобственности. —Более 50партнеров— надежных, проверенных агентств недвижимости. Программы ипотечного кредитования Альфа-Банка на вторичном рынке жилья. Изучение кредитоспособности заемщика. Андеррайтинг заемщика представляет собой оценку вероятности погашения кредита потенциальным заемщиком. Процедура андеррайтинга ...

0 комментариев