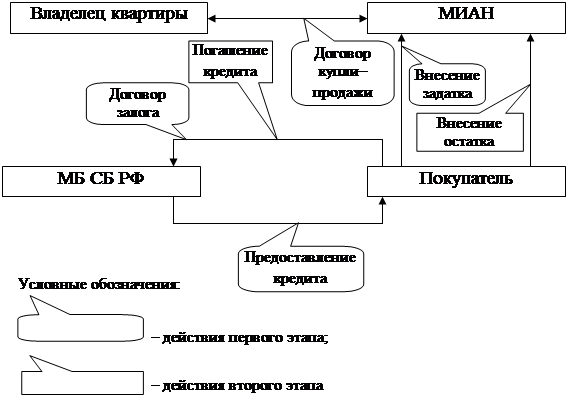

Схема кредитования с оформлением договора залога

Сущность и основные элементы системы ипотечного жилищного кредитования

Развитие и функционирование системы ипотечного кредитования в России

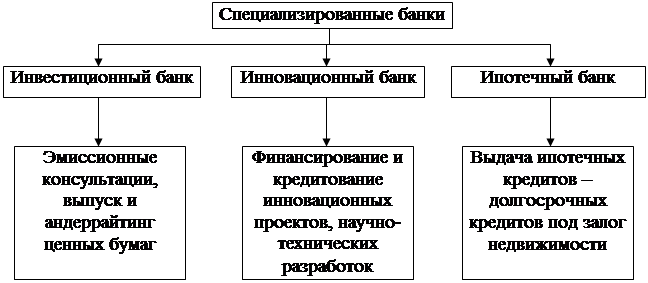

Общая характеристика Байкальского Банка Сберегательного Банка РФ

Анализ ипотечного кредитования Селенгинского ОСБ № 2434 Байкальского Банка Сберегательного банка РФ и анализ выданных кредитов

Кредиты на приобретение недвижимости

Ипотечные кредиты

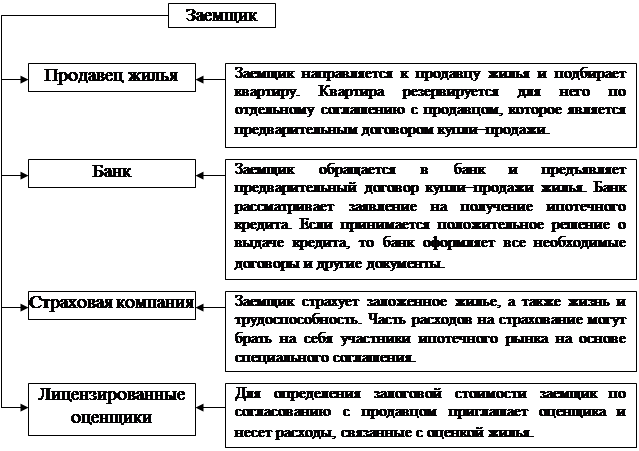

Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

Основные направления по совершенствованию рынка ипотечного жилищного кредитования

Секьюритизация ипотечных кредитов

Система рефинансирования ипотечных жилищных кредитов

Иванов В. В. Все об ипотеке. – М.: МТ-Пресс, 2000

Предмет залога в целом оценивается Сторонами в 400000 (четыреста тысяч)

Предмет залога находится у ЗАЛОГОДАТЕЛЯ. Последующий залог Предмета залога без согласования с ЗАЛОГОДЕРЖАТЕЛЕМ не допускается

Навигация

Схема кредитования с оформлением договора залога

Сущность реализации ипотечного кредитования

202913

знаков

29

таблиц

3

изображения

1. Схема кредитования с оформлением договора залога.

Данная схема являлась основной при создании всей программы ипотечного кредитования. Несомненное достоинство данной схемы в том, что она прямо предусмотрена законодательством, а именно Федеральным законом «Об ипотеке (залоге недвижимости)».

Клиент заключает кредитный договор и договор залога, в его обеспечение, с банком и на условиях банка. При полном погашении кредита залог снимается, жильё остаётся в собственности клиента. При невозврате кредита клиентом банк, после решения суда, возвращает необходимую сумму путём продажи с публичных торгов, либо с согласия залогодателя, не доводя до суда, реализует жильё через риэлтэрскую фирму по цене, сложившейся на рынке (с учётом процентов за кредит, штрафных санкций и других издержек). Заёмщик, не исполнивший обязательства по кредитному договору, практически не имеет оснований признать ту или иную сделку недействительной в качестве средства защиты от иска банка о взыскании (при условии грамотного оформления договоров кредита и залога).

Однако недостатком данной схемы кредитования является то, что проживающие в заложенной квартире залогодатели и члены его семьи обязаны освободить квартиру после обращения на неё взыскания только при соблюдении одновременно двух условий:

- квартира была заложена в обеспечение возврата кредита, выданного на приобретение или строительство этой квартиры;

- проживающие с залогодателем члены его семьи дали до заключения договора об ипотеке, а если они были вселены в заложенную квартиру позже – до их вселения, нотариально удостоверенное обязательство освободить заложенную квартиру в случае обращения на неё взыскания (ст.78 ФЗ «Об ипотеке»).

2. Схема кредитования с оформлением договора купли-продажи и трехстороннего договора с участием Банка, клиента и риэлторской фирмы.

Настоящая схема по отзыву специалистов банков является на сегодняшний день наиболее реалистичной. У неё существует несколько этапов прохождения.

Вариант 1. Кредит выдаётся риэлторской фирме. Заключается кредитный договор между банком и риэлторской фирмой (кредит выдаётся фирме), на этот кредит она приобретает жильё по договору купли-продажи с клиентом и заключает договор залога с банком на данное жильё (в обеспечение кредитного договора). Если фирма «дочерняя», то для сокращения издержек, договор залога можно не регистрировать. Фирма средствами клиента возвращает кредит и проценты по нему. При полном погашении кредита утрачивает силу договор залога, потом – договор купли-продажи и клиент вновь становится хозяином жилья.

Если клиент не возвратил кредит, то риэлторская фирма реализует жильё на рынке недвижимости и возвращает кредит.

Вариант 2. Кредит выдаётся клиенту. Заключается кредитный договор между банком и клиентом (кредит выдаётся клиенту), при этом одновременно заключается договор купли-продажи жилья между клиентом и риэлторской фирмой, а она выступает залогодателем по договору залога в обеспечение кредитного договора. Клиент возвращает кредит и проценты по нему непосредственно в банк. При полном погашении кредита утрачивает силу договор залога, потом – договор купли-продажи и клиент вновь становится хозяином жилья.

Если клиент не возвратил кредит, то (в соответствии с условиями договора залога) риэлторская фирма реализует жильё на рынке недвижимости и возвращает кредит. В данном случае можно заключить договор поручения между банком и риэлторской фирмой на реализацию в случае необходимости закладываемого жилья.

Положительным в данной схеме является следующее. Нахождение квартиры в собственности связанной риэлторской фирмы гарантирует, что в случае необходимости её реализации квартира будет свободна от обязательств и не упадёт в цене. Продажа квартиры может быть осуществлена сравнительно быстро. Риск признания сделки купли-продажи недействительной по иску заёмщика незначителен, так как сделка реально направлена на создание соответствующих ей правовых последствий, а использование векселя в качестве средства платежа широко применяется в гражданском обороте. Этот риск будет снижен, если цена продажи квартиры заёмщиком риэлтору будет приближена к рыночной.

3. Схема ипотечного кредитования, разработанная Центральным Банком России, через выпуск банками ипотечных облигаций.

Данная схема заключается в следующем:

1. Клиент берёт в банке ипотечный кредит и закладывает недвижимость с оформлением закладной, которая переходит к банку;

2. Банк выпускает ипотечные облигации, которые работают на вторичном рынке (для этого необходимо жёстко закрепить за ипотечными облигациями залоговое обеспечение недвижимостью, при продаже облигации права на залог должны будут переходить к новому владельцу автоматически);

3. На вырученные от реализации облигации средства банк может выдать очередной ипотечный кредит и т.д.;

4. Клиент гасит кредит банку, а банк гасит соответствующую облигацию её нынешнему держателю.

Ипотечные облигации, в случае банкротства банка-эмитента, не будут включаться в конкурсную массу и недвижимость переходит в собственность инвесторов (нынешних обладателей облигаций), либо её хозяину при полном погашении им облигации.[17,c.36]

Похожие работы

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

... ненамного выше ставок по государственным долговым обязательствам и значительно ниже рыночных ставок по кредитам того же уровня риска, что и ипотечные. Система вторичного рынка ипотечного кредитования в США в силу особенностей системы права регулируется не только законами, но и обширнейшей судебной практикой, восполняющей пробелы законодательства. Этого в условиях континентальной правовой системы ...

... сделку навсех этапах еесовершения. —Снижение рисков засчет страхования жизни исобственности. —Более 50партнеров— надежных, проверенных агентств недвижимости. Программы ипотечного кредитования Альфа-Банка на вторичном рынке жилья. Изучение кредитоспособности заемщика. Андеррайтинг заемщика представляет собой оценку вероятности погашения кредита потенциальным заемщиком. Процедура андеррайтинга ...

0 комментариев