Схема кредитования с оформлением договора залога

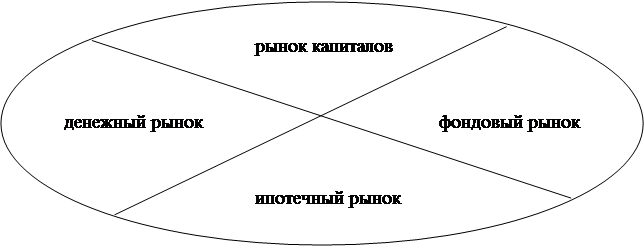

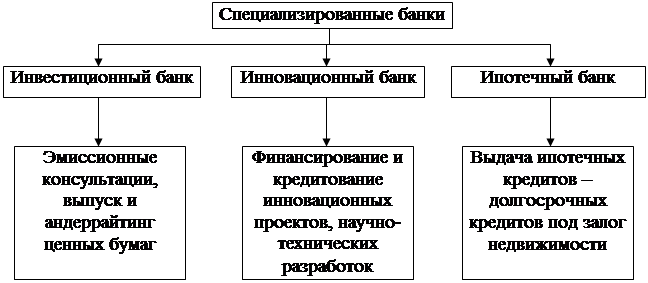

Сущность и основные элементы системы ипотечного жилищного кредитования

Развитие и функционирование системы ипотечного кредитования в России

Общая характеристика Байкальского Банка Сберегательного Банка РФ

Анализ ипотечного кредитования Селенгинского ОСБ № 2434 Байкальского Банка Сберегательного банка РФ и анализ выданных кредитов

Кредиты на приобретение недвижимости

Ипотечные кредиты

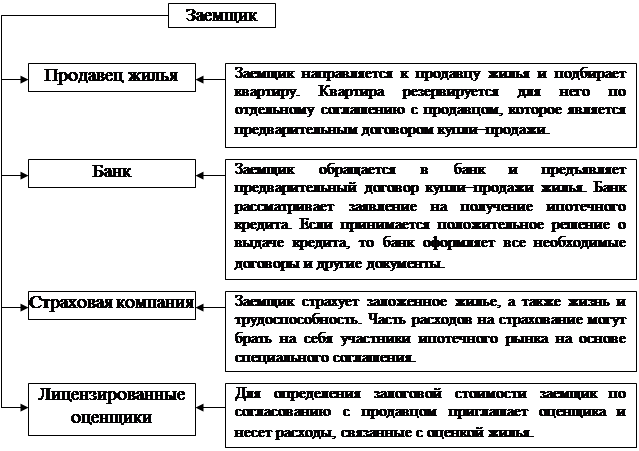

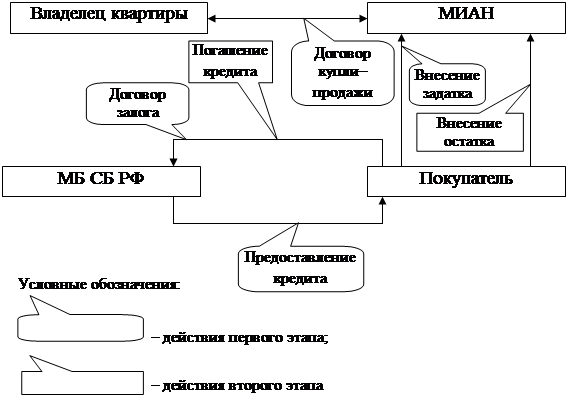

Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

Основные направления по совершенствованию рынка ипотечного жилищного кредитования

Секьюритизация ипотечных кредитов

Система рефинансирования ипотечных жилищных кредитов

Иванов В. В. Все об ипотеке. – М.: МТ-Пресс, 2000

Предмет залога в целом оценивается Сторонами в 400000 (четыреста тысяч)

Предмет залога находится у ЗАЛОГОДАТЕЛЯ. Последующий залог Предмета залога без согласования с ЗАЛОГОДЕРЖАТЕЛЕМ не допускается

Навигация

Кредиты на приобретение недвижимости

Сущность реализации ипотечного кредитования

202913

знаков

29

таблиц

3

изображения

1. Кредиты на приобретение недвижимости

Кредитование физических лиц на приобретение, строительство, реконструкцию, ремонт других объектов недвижимости, построенных или строящихся без участия кредитных средств Сбербанка России или его филиалов

Общие условия предоставления кредита на недвижимость:

- Кредиты предоставляются в рублях и иностранной валюте.

- Процентные ставки по кредиту:

в рублях - 18 %; а с 14.08.06 16%;

в долларах США - 11 %;

в евро - 11 %

Кредиты предоставляются на срок от 5 до 20 лет.

Выдача кредита осуществляется:

- на приобретение объекта недвижимости – единовременно;

- на строительство (в т.ч. на долевое участие в строительстве), реконструкцию, ремонт (в т.ч. на проведение отделочных работ) объекта недвижимости в зависимости от порядка оплаты - единовременно или частями.

Максимальная сумма кредита для каждого заемщика определяется исходя из оценки платежеспособности заемщика, представленного обеспечения, покупной (сметной/инвестиционной) стоимости объекта недвижимости либо сметной стоимости работ по реконструкции, ремонту (отделке) объекта недвижимости.

Банк вправе принимать в расчет платежеспособности заемщика дополнительно к его доходу по основному месту работы один из следующих видов доходов:

- доходы, полученные им по другому месту работы, если срок трудового договора (гражданско-правового договора) превышает 1 год, при условии подтверждения указанных доходов и произведенных удержаний соответствующей справкой;

- доходы, полученные им от занятий частной практикой, либо иные источники доходов, разрешенные законодательством, подтвержденные налоговой декларацией с отметкой налогового органа;

- доход супруги(а) заемщика по одному месту работы;

- сумму пенсии, досрочно назначенную по старости или за выслугу лет и получаемую заемщиком, не достигшим пенсионного возраста, установленного законодательством (55 лет –для женщин, 60 лет – для мужчин), на период до достижения им пенсионного возраста.

По желанию заемщика может быть предоставлена отсрочка в погашении основного долга на период строительства, реконструкции Объекта недвижимости, но не более, чем на 2 года.

Отсрочка по уплате процентов не предоставляется.

Кредиты на недвижимость предоставляются:

- по месту регистрации заемщика;

- по месту нахождения предприятия – работодателя заемщика, клиента Банка по ходатайству этого предприятия, и при условии предоставления им поручительства в обеспечение обязательств заемщика по кредитному договору;

- по месту нахождения приобретаемого, строящегося, реконструируемого, ремонтируемого объекта недвижимости.

Кредиты на недвижимость предоставляются как наличными деньгами, так и в безналичном порядке.

Максимальный размер кредита для каждого заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита, но не может превышать 70% стоимости объекта недвижимости (покупной/ инвестиционной/сметной) либо сметной стоимости ремонтных (отделочных) работ.

Оставшуюся часть стоимости объекта недвижимости (сметной стоимости ремонтных (отделочных) работ) заемщик оплачивает за счет собственных средств до получения кредита (первой части кредита).

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком.

В качестве основного обеспечения банк принимает:

- поручительства граждан Российской Федерации, имеющих постоянный источник дохода (на поручителей распространяется возрастной ценз, установленный для заемщика);

- поручительства юридических лиц;

- залог недвижимого имущества (в качестве единственного обеспечения не принимается);

- залог транспортных средств и иного имущества (в качестве единственного обеспечения не принимается);

- залог мерных слитков драгоценных металлов с обязательным хранением закладываемого имущества в банке;

- залог ценных бумаг Сбербанка России и государственных ценных бумаг;

- залог ценных бумаг корпоративных эмитентов в пределах установленных на них лимитов риска;

- гарантии субъектов Российской Федерации или муниципальных образований.

Оценочная стоимость недвижимого имущества, передаваемого в залог, банком не корректируется.

Для получения кредита на недвижимость заемщик, помимо стандартного пакета документов, предоставляет в банк документы, подтверждающие:

- покупную или сметную/инвестиционную стоимость объекта недвижимости, сметную стоимость работ по реконструкции, ремонту (отделке) объекта недвижимости (предварительный договор купли–продажи объекта недвижимости, договор купли–продажи с отсрочкой платежа, договор об инвестировании строительства, договор о проведении ремонтных (отделочных) работ, сведения из проектно-сметной документации, справка БТИ и т.п.);

- наличие разрешения государственных органов на строительство, согласованную в установленном порядке проектно-сметную документацию (для индивидуального строительства объекта недвижимости);

- право собственности, долгосрочной аренды и т.п. на земельный участок, на котором будет вестись (ведется) строительство или реконструкция объекта недвижимости (для индивидуального строительства объекта недвижимости).

Срок рассмотрения документов и принятия решения о выдаче кредита на недвижимость не должен превышать 18 рабочих дней от даты предоставления Заемщиком полного пакета документов до даты принятия решения.

При принятии Банком в обеспечение по кредитному договору только поручительств физических лиц (без другого обеспечения), необходимо предоставление не менее 2-х поручительств).

Похожие работы

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

... ненамного выше ставок по государственным долговым обязательствам и значительно ниже рыночных ставок по кредитам того же уровня риска, что и ипотечные. Система вторичного рынка ипотечного кредитования в США в силу особенностей системы права регулируется не только законами, но и обширнейшей судебной практикой, восполняющей пробелы законодательства. Этого в условиях континентальной правовой системы ...

... сделку навсех этапах еесовершения. —Снижение рисков засчет страхования жизни исобственности. —Более 50партнеров— надежных, проверенных агентств недвижимости. Программы ипотечного кредитования Альфа-Банка на вторичном рынке жилья. Изучение кредитоспособности заемщика. Андеррайтинг заемщика представляет собой оценку вероятности погашения кредита потенциальным заемщиком. Процедура андеррайтинга ...

0 комментариев