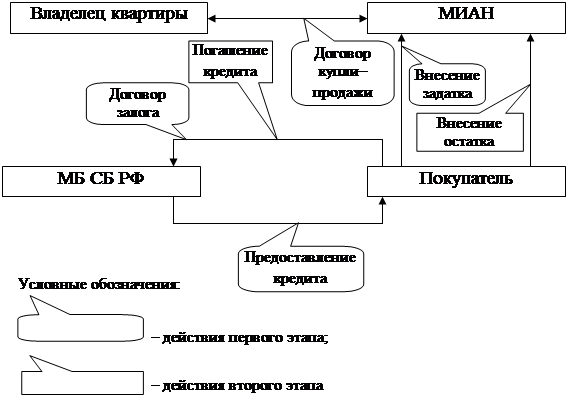

Схема кредитования с оформлением договора залога

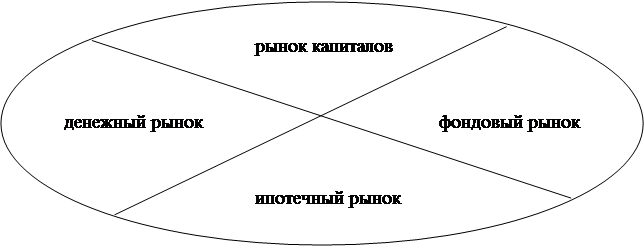

Сущность и основные элементы системы ипотечного жилищного кредитования

Развитие и функционирование системы ипотечного кредитования в России

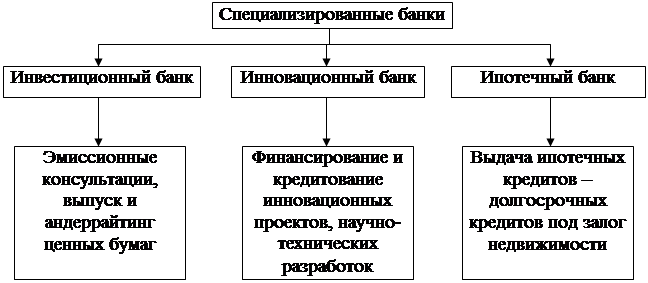

Общая характеристика Байкальского Банка Сберегательного Банка РФ

Анализ ипотечного кредитования Селенгинского ОСБ № 2434 Байкальского Банка Сберегательного банка РФ и анализ выданных кредитов

Кредиты на приобретение недвижимости

Ипотечные кредиты

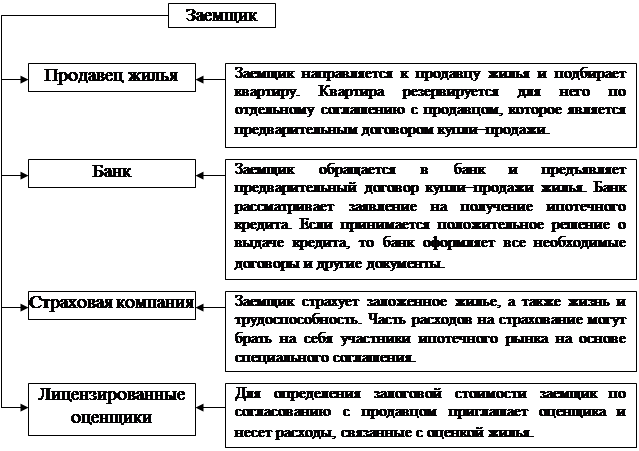

Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

Основные направления по совершенствованию рынка ипотечного жилищного кредитования

Секьюритизация ипотечных кредитов

Система рефинансирования ипотечных жилищных кредитов

Иванов В. В. Все об ипотеке. – М.: МТ-Пресс, 2000

Предмет залога в целом оценивается Сторонами в 400000 (четыреста тысяч)

Предмет залога находится у ЗАЛОГОДАТЕЛЯ. Последующий залог Предмета залога без согласования с ЗАЛОГОДЕРЖАТЕЛЕМ не допускается

Навигация

Предмет залога находится у ЗАЛОГОДАТЕЛЯ. Последующий залог Предмета залога без согласования с ЗАЛОГОДЕРЖАТЕЛЕМ не допускается

Сущность реализации ипотечного кредитования

202913

знаков

29

таблиц

3

изображения

4.1.13. Предмет залога находится у ЗАЛОГОДАТЕЛЯ. Последующий залог Предмета залога без согласования с ЗАЛОГОДЕРЖАТЕЛЕМ не допускается.

4.1.14.ЗАЛОГОДАТЕЛЬ несет в полной мере ответственность за Предмет залога, риск его случайной гибели или случайного повреждения.

4.1.15. В случае, если в истекшем отчетном периоде внесены изменения в учредительные документы, ЗАЛОГОДАТЕЛЬ обязан не позднее сроков, установленных для предоставления бухгалтерской отчетности, предоставить ЗАЛОГОДЕРЖАТЕЛЮ нотариально удостоверенные копии изменений и дополнений к учредительным документам, зарегистрированных в установленном законодательством порядке, нотариально удостоверенную копию свидетельства о внесении записи в ЕГРЮЛ о государственной регистрации изменений в учредительные документы.

Кроме того, ЗАЛОГОДЕРЖАТЕЛЬ обязан по требованию ЗАЛОГОДАТЕЛЯ предоставлять другие отчетно-финансовые документы в течение 10 (десяти) рабочих дней с даты получения указанного требования.

4.2. ЗАЛОГОДАТЕЛЬ имеет право:

4.2.1. Пользоваться Предметом залога в соответствии с его целевым назначением и получать доходы от Предмета залога, обеспечивая его сохранность.

4.2.2. Прекратить обращение взыскания на Предмет залога в любое время до момента его реализации посредством исполнения обеспеченных залогом обязательств.

4.3. ЗАЛОГОДЕРЖАТЕЛЬ имеет право:

4.3.1.Проверять по документам и фактически наличие, размер, состояние и условия использования Предмета залога и требовать в этих целях предоставления необходимых документов.

4.3.2.Требовать от ЗАЛОГОДАТЕЛЯ принятия мер, необходимых для сохранения Предмета залога.

4.3.3. Выступать в качестве третьего лица в деле, в котором рассматривают иск об имуществе, являющемся Предметом залога по Договору.

4.3.4.Обратить взыскание на Предмет залога до наступления срока исполнения обеспеченного залогом обязательства при невыполнении ЗАЛОГОДАТЕЛЕМ (и Заемщиком - вписывается при необходимости) обязанностей, предусмотренных действующим законодательством, Кредитным договором и Договором.

4.3.5. Требовать от ЗАЛОГОДАТЕЛЯ досрочного исполнения своих обязательств в случаях, предусмотренных действующим законодательством Российской Федерации.

Статья 5. Ответственность Сторон

5.1. За неисполнение или ненадлежащее исполнение обязательств по Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

5.2. В случае нарушения ЗАЛОГОДАТЕЛЕМ любого из его обязательств, изложенных в п.п. 4.1.1.-4.1.2.; 4.1.8-4.1.13.; 4.1.15; 9.1. Договора, ЗАЛОГОДАТЕЛЬ будет обязан уплатить ЗАЛОГОДЕРЖАТЕЛЮ штраф в размере 1 (одного) процента от стоимости Предмета залога, указанной в п. 1.6. Договора.

Штраф уплачивается ЗАЛОГОДАТЕЛЕМ в течение 10 (десяти) рабочих дней с момента получения от ЗАЛОГОДЕРЖАТЕЛЯ письменного требования об уплате штрафа.

Уплата штрафа не освобождает ЗАЛОГОДАТЕЛЯ от выполнения его обязательств по Договору.

Статья 6. Дополнительные условия

6.1. Стороны договорились, что обращение взыскания на Предмет залога, являющийся обеспечением по Кредитному договору, осуществляется в порядке, установленном действующим законодательством.

6.2. Сумма, полученная от реализации Предмета залога, поступает в погашение задолженности в следующем порядке:

1) на возмещение судебных и иных расходов по взысканию задолженности;

2) на погашение обязательств по Кредитному договору в соответствии с очередностью, предусмотренной условиями Кредитного договора;

3)на уплату неустойки в соответствии с условиями настоящего Договора.

Статья 7. Особые условия

7.1.В случае частичного исполнения Заемщиком обеспеченных залогом обязательств залог сохраняется в первоначальном объеме до полного и надлежащего исполнения Заемщиком обеспеченного залогом обязательства.

7.2.Залог сохраняет свою силу в случаях, когда в установленном порядке и в соответствии с положениями Кредитного договора происходит уступка ЗАЛОГОДЕРЖАТЕЛЕМ обеспеченного залогом требования третьему лицу, при этом:

- ЗАЛОГОДЕРЖАТЕЛЬ вправе без согласия ЗАЛОГОДАТЕЛЯ передать свои права по Договору с соблюдением правил о передаче прав кредитора путем совершения уступки требования;

- ЗАЛОГОДАТЕЛЬ не имеет права переуступать или передавать полностью или частично свои права по Договору без письменного согласия ЗАЛОГОДЕРЖАТЕЛЯ.

7.3. Расходы по нотариальному удостоверению и регистрации Договора в соответствующих государственных органах несет ЗАЛОГОДАТЕЛЬ.

Статья 8. Срок действия Договора

8.1. Договор вступает в силу с момента его государственной регистрации в установленном законодательством Российской Федерации порядке и действует до полного исполнения обязательств Заемщика по Кредитному договору и ЗАЛОГОДАТЕЛЯ по Договору.

Статья 9. Заключительные положения

9.1 ЗАЛОГОДАТЕЛЬ обязуется не разглашать в любой форме (в том числе, но не исключительно: в форме интервью, публикаций, рекламных акций) информацию, касающуюся условий Кредитного договора.

Данное условие не распространяется на обязательное предоставление информации государственным органам в случаях, определенных законодательством Российской Федерации, а также с согласия ЗАЛОГОДЕРЖАТЕЛЯ.

9.2. Взаимоотношения Сторон, неурегулированные в Договоре, регулируются в соответствии с действующим законодательством Российской Федерации.

9.3. Все споры по Договору рассматриваются в Арбитражном суде г.Улан-Удэ в соответствии с действующим законодательством Российской федерации.

9.4.Соглашение об изменении или расторжении Договора совершается в письменной форме, путем заключения дополнительных соглашений, подписанных уполномоченными представителями Сторон, и зарегистрированных в порядке, предусмотренном для Договора.

9.5. Если одна из Сторон изменит свой адрес, то она обязана информировать об этом другую сторону до государственной регистрации соответствующих изменений в учредительных документах, но не позднее 5 (пяти) рабочих дней с момента фактического изменения местонахождения.

В случае изменения одной из Сторон банковских реквизитов, она обязана информировать об этом другую сторону до вступления изменений в силу, но не позднее 5 (пяти) рабочих дней с момента фактического изменения банковских реквизитов.

9.6. Любое уведомление и иное сообщение, направляемое Сторонами друг другу по Договору, должно быть совершено в письменной форме. Такое уведомление или сообщение считается направленным надлежащим образом, если оно доставлено адресату посыльным, заказным письмом с уведомлением о вручении или телефаксом по почтовому адресу, указанному в Договоре (или по адресу, указанному Стороной в соответствии с п. 9.5. Договора), и за подписью уполномоченного лица.

9.7. Все приложения к Договору являются его неотъемлемой частью.

9.8. Договор составлен в 4-х экземплярах, имеющих равную юридическую силу, два - у ЗАЛОГОДЕРЖАТЕЛЯ, один у ЗАЛОГОДАТЕЛЯ, один в Управлении Федеральной Регистрационной Службы по Республике Бурятия.

Статья 10. Местонахождение и банковские реквизиты Сторон

ЗАЛОГОДЕРЖАТЕЛЬ:

Местонахождение: 117997, г. Москва, ул. Вавилова, д.19.

Почтовый адрес: 671160, РБ, Селенгинский район, г.Гусиноозерск, ул. Ленина 52.

ИНН 7707083893, ОГРН 1027700132195.

Корреспондентский счет №30102810900000000607

БИК 042520607

Телефон: 44-9-38 Факс; 44-6-40

ЗАЛОГОДАТЕЛЬ:

Местонахождение: 671160, РБ, Селенгинский район, г. Гусиноозерск, 6 мкр, дом 24, кв.8

Почтовый адрес: 671160, РБ, Селенгинский район, г. Гусиноозерск, 6 мкр, дом 24, кв.8

ИНН 032000615744, ОГРН 304032022200054

ОКНО 64905431 "

Расчетный счет №40802810709080100139 в Селенгинском ОСБ №2434

Телефон: (8-245) 45-0-33.

| ЗАЛОГОДЕРЖАТЕЛЬ: | ЗАЛОГОДАТЕЛЬ: |

| Управляющий Селенгинским ОСБ №2434 Жаргалон Олег Игоревич / / | Индивидуальный предприниматель без образования юридического лица Куржумов Вячеслав Петрович / / |

| МП | МП |

Похожие работы

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

... ненамного выше ставок по государственным долговым обязательствам и значительно ниже рыночных ставок по кредитам того же уровня риска, что и ипотечные. Система вторичного рынка ипотечного кредитования в США в силу особенностей системы права регулируется не только законами, но и обширнейшей судебной практикой, восполняющей пробелы законодательства. Этого в условиях континентальной правовой системы ...

... сделку навсех этапах еесовершения. —Снижение рисков засчет страхования жизни исобственности. —Более 50партнеров— надежных, проверенных агентств недвижимости. Программы ипотечного кредитования Альфа-Банка на вторичном рынке жилья. Изучение кредитоспособности заемщика. Андеррайтинг заемщика представляет собой оценку вероятности погашения кредита потенциальным заемщиком. Процедура андеррайтинга ...

0 комментариев