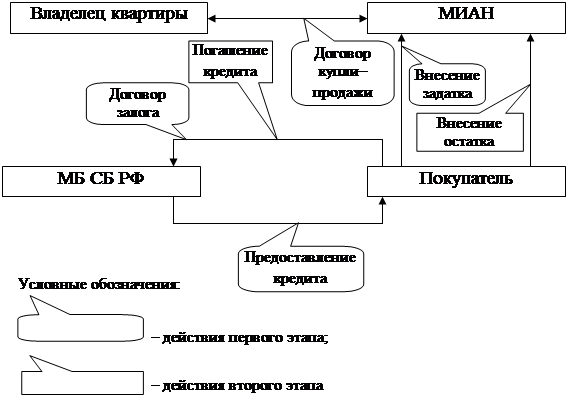

Схема кредитования с оформлением договора залога

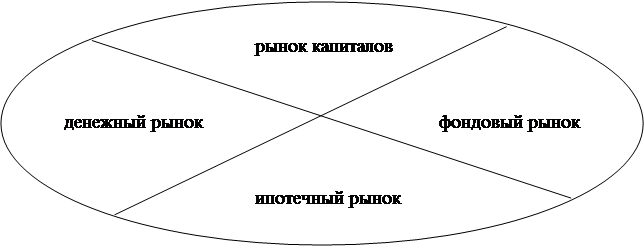

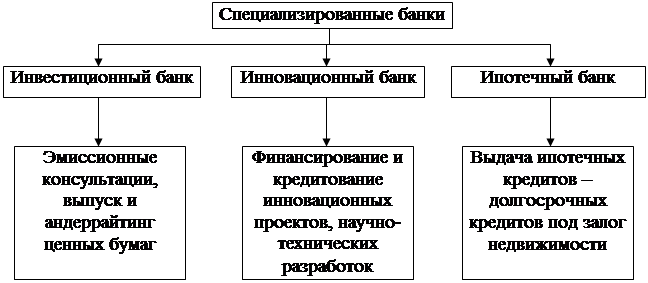

Сущность и основные элементы системы ипотечного жилищного кредитования

Развитие и функционирование системы ипотечного кредитования в России

Общая характеристика Байкальского Банка Сберегательного Банка РФ

Анализ ипотечного кредитования Селенгинского ОСБ № 2434 Байкальского Банка Сберегательного банка РФ и анализ выданных кредитов

Кредиты на приобретение недвижимости

Ипотечные кредиты

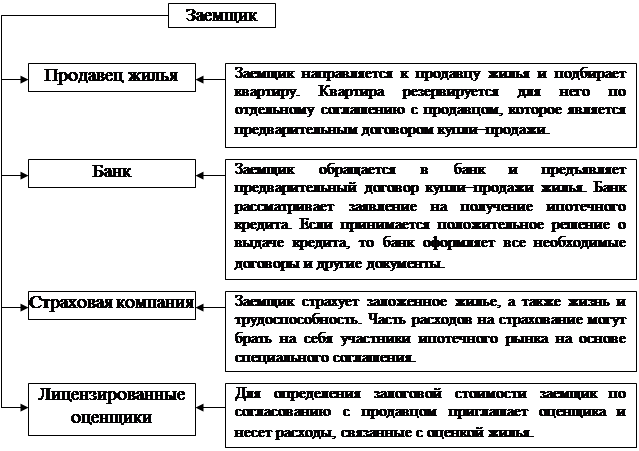

Анализ финансового состояния Селенгинского ОСБ за период 2003 по 2005 год и этапы предоставления ипотечного кредита

Основные направления по совершенствованию рынка ипотечного жилищного кредитования

Секьюритизация ипотечных кредитов

Система рефинансирования ипотечных жилищных кредитов

Иванов В. В. Все об ипотеке. – М.: МТ-Пресс, 2000

Предмет залога в целом оценивается Сторонами в 400000 (четыреста тысяч)

Предмет залога находится у ЗАЛОГОДАТЕЛЯ. Последующий залог Предмета залога без согласования с ЗАЛОГОДЕРЖАТЕЛЕМ не допускается

Навигация

Общая характеристика Байкальского Банка Сберегательного Банка РФ

Сущность реализации ипотечного кредитования

202913

знаков

29

таблиц

3

изображения

2.1 Общая характеристика Байкальского Банка Сберегательного Банка РФ

Сберегательный Банк Российской Федерации — старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические реалии, рыночные реформы начала 90-х годов требовали серьезных изменений в работе Банка, быстрого реагирования на изменяющуюся ситуацию. Главными задачами первых лет деятельности в новых условиях стали задачи сохранения целостности системы Банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов. Решение этих задач стало возможным благодаря жесткой централизации структуры управления Банком.

К 1996 году период гиперинфляции закончился, и экономическая ситуация в стране существенно изменилась. Основная задача Банком была решена: система Сбербанка России устояла и сохранила основу. Банк сформировал стабильную ресурсную базу, нарастил потенциал отделений и филиалов. Перед Банком встала задача эффективного управления привлекаемыми ресурсами. Принятая в 1996 году собранием акционеров Концепция развития Сбербанка России до 2000 года была нацелена на трансформацию в универсальный коммерческий банк, в частности, через развитие банковского обслуживания корпоративных клиентов с сохранением специализации и лидерства на рынке розничных услуг. Концепция подчеркивала приоритетность участия Банка в решении актуальных и сегодня общенациональных задач оздоровления денежно-кредитных отношений, развития отечественной экономики, участия в крупных государственных проектах, имеющих важное социальное значение.

В июле 2004 года журнал The Banker в третий раз подряд признал Сбербанк России крупнейшим банком Центральной и Восточной Европы. В рейтинге 1000 крупнейших банков мира за 2003 год Сбербанк России занимает 152 место (в 2002 году – 155 место). Кроме того, The Banker опубликовал результаты конкурса в номинации «Банк 2004 года в России», победителем которого признан Сбербанк России. Признание Сбербанка России лучшим банком нашей страны – это реальная оценка его ведущей роли в российской финансовой системе, подтверждение эффективности долгосрочной стратегии банка, нацеленной на создание универсального кредитного института мирового уровня.

По форме организации Сберегательный банк России представляет собой акционерное кредитное учреждение, осуществляющее деятельность на основе Устава (приказ ЦБ РФ от 21.03.1991 г.). Уставной капитал Сбербанка на 1.01. 2004 г. составлял 1050,1 млрд. руб.. акционерами Банка являются более 368 тыс. юридических и физических лиц. Крупнейшим акционером является Центральный Банк РФ, который владеет контрольным пакетом акций (54,6%). Структура акционеров Сбербанка на 1.01.2005 г. характеризуется следующими данными:

- 60% банковский сектор (включая ЦБ РФ);

- 18% инвестиционные компании;

- 11% юридические лица;

- 11% физические лица.

Деятельность Сбербанка регулируется и контролируется Собранием акционеров, а в промежутках между собраниями – Советом банка. Исполнительным органом Банка является Совет директоров, состоящий из Президента, 15-ти членов совета директоров и 4- х вице-президентов. Основным структурным элементом системы Сбербанка России выступают – отделения. Они могут иметь операционные отделы, филиалы, агентства. Возглавляются территориальные банка Сбербанка России - Председателями, назначенными президентом, а отделения банков – Управляющими, назначенными председателями. Все учреждения системы Сбербанка осуществляют свою деятельность в соответствии с положением о соответствующих подразделениях.

Многофилиальная сеть, включающая 17 территориальных банков, более 1000 отделений и более 19000 внутренних структурных подразделений, позволяет Сбербанку России предлагать на всей территории страны единый комплекс услуг как населению, так и корпоративным клиентам. На долю банка приходится свыше 40% активов банковской системы страны, около 65% рынка обслуживания сбережений населения, 20% остатков на банковских счетах юридических лиц, около 52% рынка кредитования населения, свыше 36% рынка кредитования корпоративных клиентов и порядка 22% рынка валютообменных операций.

Байкальский банк Сбербанка России обслуживает клиентов на территории Иркутской, Читинской областей, Республики Бурятия, Усть-Ордынского и Агинского автономных округов. Регион расположен в центре Азии, на основных транспортных магистралях, соединяющих Европу с Дальним Востоком России и странами Азиатско-Тихоокеанского региона. Его территория простирается на 1.5 млн. кв. км, что составляет почти 10% общей площади Российской Федерации. На долю региона приходится около 3% общероссийского объема промышленной и сельскохозяйственной продукции. На территории обслуживания банка проживает около 5 млн. человек.

Зона обслуживания Байкальского банка - крупный сельскохозяйственный регион, специализированный на тонкорунном овцеводстве, мясомолочном и мясном животноводстве, выращивании зерновых культур, картофеля и овощей.

Байкальский банк Сбербанка России, являясь, по существу, системообразующим банком региона, продолжает активно участвовать в реализации региональных социально-экономических программ и проектов, предоставляя широкий спектр услуг во всех направлениях - от кредитования до зарплатных проектов с использованием пластиковых карт.

Наиболее успешным направлением деятельности банка в реализации региональных социально-экономических программ и проектов является кредитование предприятий практически всех отраслей экономики. Актуальность задач обеспечения устойчивого роста экономики обусловливает кредитование реального сектора как важнейший приоритет банка.

Используя свои преимущества: разветвленную сеть подчиненных подразделений, интегрированную в единую расчетную сеть и позволяющую осуществлять платежи практически в любой точке России, Байкальский банк Сбербанка России уверенно занимает лидирующие позиции на рынке банковских услуг.

Проводимая банком работа по повышению качества обслуживания физических лиц позволяет, даже в условиях массированной рекламной компании со стороны других банков, занимать на данном сегменте рынка доминирующее положение – около 85% в общем объеме вкладов во всех коммерческих банках региона. Наряду с традиционными формами обслуживания населения, банк активно внедряет и развивает современные банковские технологии. Его доля на рынке пластиковых карт составляет более 50%.

Активно развиваются операции неторгового характера. Большинство структурных подразделений банка предлагает своим клиентам валютно- обменные операции. Наращиваются объемы проводимых операций с драгоценными металлами и монетами.

Итоги работы банка за 2005 год дают основание сделать оптимистический прогноз деятельности банка. Постоянно добиваясь улучшения качества работы с клиентами и сосредоточив усилия на увеличении объемов продаж продуктов и услуг физическим и юридическим лицам, Сбербанк России по итогам 2005 года намерен подтвердить экономические показатели, достигнутые в 2004 году.

Наращиванию темпов и объемов финансирования роста российской экономики подчинены инвестиционная и кредитная политика Байкальского банка Сбербанка России, занимающего лидирующее положение в области по сумме вложений в экономику, по максимальным размерам предоставленных кредитов на одного заемщика, по срокам, на которые выдаются кредиты. Стабильно увеличиваются масштабы кредитования: ссудная задолженность по кредитам, выданным Банком в рублях и иностранной валюте, составляет на 1.01.2006 г. 841,8 млрд. рублей (462,05 млрд. руб. на 1.01.2005г.), при этом удельный вес просроченной задолженности сократился до 1,6%.

В 2004 году для Банка произошло знаковое событие: совокупный объем кредитного портфеля превысил 1,5 трлн. руб. Примерно 15% всех кредитов приходится на долгосрочные инвестиционные проекты. Из 252 млрд. руб., выданных Банком в качестве долгосрочных кредитов, 38% приходится на промышленность, 27% - на телекоммуникации и связь, 15% - на транспорт, 7% - на сельское хозяйство, 13% - на прочие отрасли экономики.

Опережающими темпами развивается кредитование частных лиц, являющееся приоритетным направлением кредитной политики Банка. Общий объем кредитов, выданных гражданам в рублях и валюте, составил на 1.01.2006 г. 344,2 млрд. руб. (на 1.01. 2005 г. – 145,2 млрд. руб.).

Вклады физических лиц остаются основой ресурсной базы Байкальского банка Сбербанка России. На 1.01.2006 г. остаток вкладов физических лиц в банке достиг 1684,6 млрд. рублей (1322,8 млрд. руб. на 1.01.2005 г.), при этом Банк аккумулирует порядка 62% в совокупном остатке вкладов физических лиц во всех коммерческих банках страны. Это соответствует поставленной в Концепции развития банка до 2006 года сохранения лидирующего положения на рынке привлечения сбережений граждан.

К основным функциям Банка относятся:

- мобилизация временно свободных денежных средств населения и предприятий;

- размещение привлеченных средств в экономику и в операции с ценными бумагами;

- кредитно-расчетной обслуживание предприятий и организаций;

- кредитование потребительских нужд населения;

- выпуск, покупка, продажа и хранение векселей, чеков, сертификатов и других ценных бумаг;

- консультирование и предоставление экономической и финансовой информации;

- оказание коммерческих услуг (факторинг, лизинг);

- совершение валютных операций и международных расчетов;

- учредительная функция.

Байкальский Банк Сбербанка России выполняет активные и пассивные операции. Пассивные операции отражают привлечение средств предприятий и населения, а активные – использование этих средств на кредитной основе. К пассивным операциям банка относятся операции: по приему и хранению вкладов населения и предприятий, выполнению расчетов граждан и предприятий по их финансовым обязательствам различного рода (платежи в бюджет, в пользу торговых, коммунальных, транспортных, общественных и иных организаций и учреждений); продажа и покупка государственных и иных ценных бумаг. Из годового отчета Банка следует, что доля средств привлеченных Сбербанком России в общем остатке средств, размещенных во всех коммерческих банках составила 77,9%.

Активные операции Сбербанка связаны с предоставлением кредитов банкам, организациям и населению в пределах имеющегося в его распоряжении ресурсов.

Также Банк осуществляет целевую подготовку руководителей всех уровней управления и специалистов, работающих на приоритетных направлениях банковского бизнеса: в области инвестиционного кредитования, проектного финансирования и др. действующая в Банке система повышения квалификации позволяет ежегодно обучать без отрыва от работы десятки тысяч сотрудников. Массовое освоение новых банковских услуг определяют приток в банк специалистов в области управления рисками, кредитования, банковских технологий, телекоммуникационных сетей.Селенгинское отделение СБ РФ №2434 (далее Банк) находится в г. Гусиноозерск, ул. Ленина, 52. Действует на основании Положения Сбербанка об отделении Байкальского Банка Сбербанка РФ.

Селенгинское ОСБ № 2434 расположено в г. Гусиноозерске Селенгинского района. Общая численность постоянного населения в районе 54 тыс. человек, из них экономически активное население составляет 31 тыс. чел., в том числе занятые — 17,8 тыс.чел., безработные — 7,2 тыс.чел., из них на учете в центре занятости стоит 1,1 тыс.человек

Клиентами отделения Сберегательного банка является 40,7 тыс. чел.

В районе зарегистрировано 12000 чел. пенсионеров, в том числе 310 чел. пенсионеры Минобороны. На выплате пенсии через ОСБ обслуживается 1946 чел, в том числе 1636 чел. — пенсионеры Минтруда, 310 чел. – пенсионеры силовых структур. Удельный вес пенсионеров обслуживающихся в отделении 16,22%.

Похожие работы

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

... ненамного выше ставок по государственным долговым обязательствам и значительно ниже рыночных ставок по кредитам того же уровня риска, что и ипотечные. Система вторичного рынка ипотечного кредитования в США в силу особенностей системы права регулируется не только законами, но и обширнейшей судебной практикой, восполняющей пробелы законодательства. Этого в условиях континентальной правовой системы ...

... сделку навсех этапах еесовершения. —Снижение рисков засчет страхования жизни исобственности. —Более 50партнеров— надежных, проверенных агентств недвижимости. Программы ипотечного кредитования Альфа-Банка на вторичном рынке жилья. Изучение кредитоспособности заемщика. Андеррайтинг заемщика представляет собой оценку вероятности погашения кредита потенциальным заемщиком. Процедура андеррайтинга ...

0 комментариев