Принципы и правила кредитования

Кредитоспособность заемщика, как экономическое понятие

Методы оценки кредитоспособности заемщика

Линейный дискриминантный анализ

Нейронные сети

АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

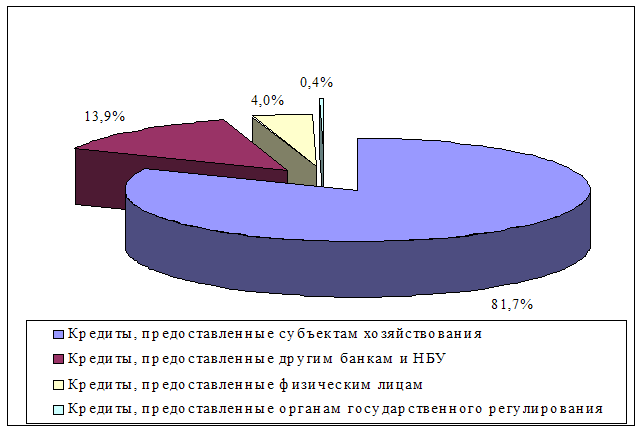

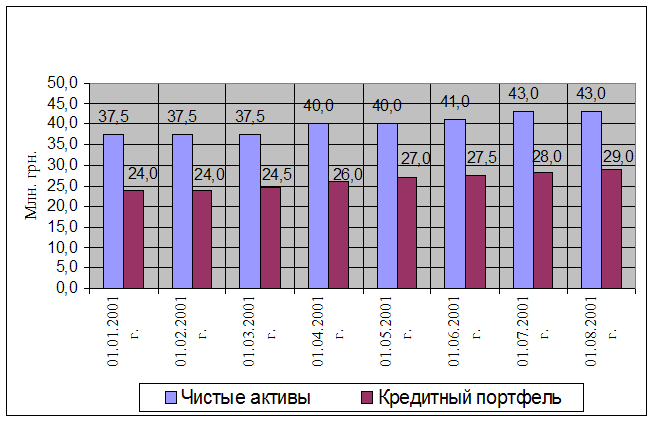

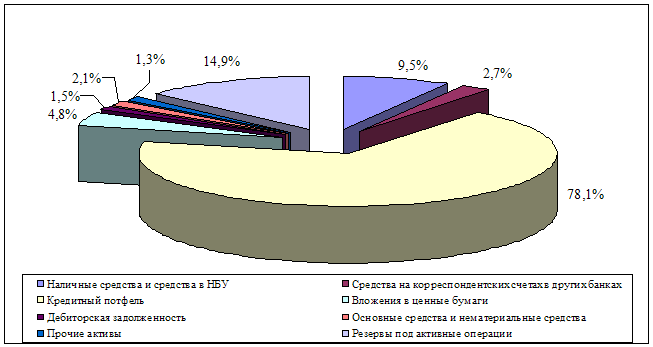

Анализ кредитного портфеля ПАО КБ «ПриватБанк»

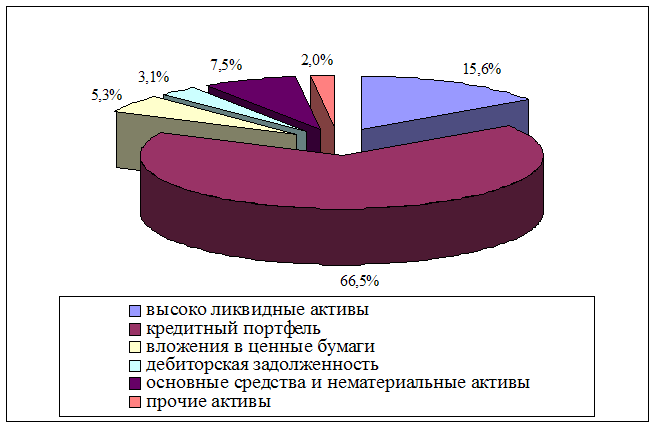

Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк»

ПУТИ УСОВЕРШЕНСТВОВАНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

Оценка кредитной истории заемщика банка – физического лица

Методика определения платежеспособности физических лиц

Анализ опасных и вредных факторов на рабочем месте с ПЭВМ

Разработка мероприятий по обеспечению безопасных и комфортных условий работы

Расчет эффективности мероприятий по охране труда

Навигация

Принципы и правила кредитования

Определение особенностей кредитования физических лиц в КБ "ПриватБанк"

182661

знак

31

таблица

12

изображений

1.2 Принципы и правила кредитования

Банковское кредитование осуществляется при условии соблюдения определенных принципов: срочность возвращения, целевой характер, обеспеченность и платность кредита. Эти принципы не являются чем-то абстрактным, а непосредственно определяют кредитные взаимоотношения между банками и их клиентами путем включения в кредитные соглашения в качестве существенных условий.

Названные принципы являются взаимосвязанными и означают, что банковский кредит предоставляется субъектам кредитования всех форм собственности во временное пользование, на условиях, предусмотренных кредитным договором с соответствующей выплатой процентов за его пользование.

Принцип срочности возвращения кредита означает, что он должен быть возвращен заемщиком банку в предварительно обусловленный срок. От соблюдения этого принципа зависит возможность предоставления новых кредитов, поскольку одним из ресурсов кредитования является возвращение займа. Нарушение данного принципа кредитования приводит к трансформации задолженности по займам из срочной в просроченную. В случае нарушения сроков возвращения и наличия просроченных займов новые кредиты, как правило, не предоставляются.

Целевой характер использования предусматривает вложение заемных средств на конкретные цели, обусловленные кредитным договором – в конкретные хозяйственные процессы, проекты, предприятия и тому подобное. Кредит предоставляется заемщику по большей части на конкретную цель, а не потому, что у него возникла неотложная потребность в средствах. От соблюдения этого принципа в значительной мере зависит своевременность возвращения займа, потому что только реализация цели, на которую получен кредит, может обеспечить необходимые денежные средства для погашения долга[26].

Принцип обеспеченности кредита означает наличие в банке права для защиты своих интересов, недопущения убытков, от невозвращения долга из-за неплатежеспособности заемщика. Принцип обеспеченности займов имеет цель защитить интересы банка и не допустить убытки от невозвращения долга в результате неплатежеспособности заемщика. Он предусматривает, что задолженность по займам, которая отображается в пассиве баланса предприятия-должника, должна быть обеспечена определенным имуществом (товары, или ценные бумаги) которое учитывается в активе его баланса или обязательством третьего лица погасить долг банку (гарантии, поручительства и т.д.).

Некоторые кредиты могут предоставляться и без обеспечения, если банк на это дает свое согласие. Отсутствие обеспечения может быть вызвано как объективными причинами, когда экономическая природа кредита не предусматривает вложения средств в материальные ценности (например, на выставление аккредитивов), так и субъективными, когда банк идет на это сознательно, страхуя свой повышенный риск большими заемными процентами.

В процессе кредитования предприятий банк не только требует возвращение полученного займа, но и уплаты процентов за его пользование. В условиях рыночных отношений процент является объективным спутником кредита, его составным звеном, поскольку кредитная операция – это акт коммерческой продажи на определенный срок денежных средств. За счет процентов банки покрывают свои расходы и получают прибыль. Процент является также одним из средств управления совокупным денежным оборотом, который применяется Национальным банком.

Основными источниками формирования банковских кредитных ресурсов являются собственные средства банков, остатки на текущих и валютных счетах, привлеченные средства юридических и физических лиц на депозитные счета до востребования или срочные, межбанковские кредиты и средства, полученные от выпуска ценных бумаг.

Кроме приведенных принципов, банки должны учитывать определенные ограничения, которые существуют в кредитном процессе.

Кредитные операции осуществляются банками в пределах кредитных ресурсов.

Кредиты в иностранной валюте предоставляются юридическим и физическим лицам-резидентам, которые занимаются предпринимательской деятельностью, резидентам по операциям, которые осуществляются ними с использованием платежных карточек международных платежных систем, и юридическим лицам-нерезидентам – банковским учреждениям.

При проведении кредитной политики коммерческие банки выходят из необходимости обеспечения сочетания интересов банка, его акционеров и вкладчиков, и субъектов хозяйственной деятельности с учетом общегосударственных интересов[18].

Коммерческие банки самостоятельно определяют порядок привлечения и использования средств, проведения кредитных операций, установления уровня процентных ставок и комиссионных вознаграждений. Они отвечают по своим обязательствам перед клиентами всем принадлежащим им имуществом и средствами.

Решение относительно предоставления кредитов заемщикам, независимо от заявленного размера кредита, принимается коллегиально (Правлением банка, Кредитным комитетом, Комиссией и тому подобное) большинством голосов и оформляется протоколом.

При предоставлении заемщику кредита в размере, который превышает 10 процентов собственного капитала ("большие кредиты"), коммерческий банк сообщает о каждом таком случае Национальному банку.

Ни один из выданных больших кредитов не может превышать 25 процентов собственных средств банков. Общий же объем предоставленных кредитов не может превышать восьмикратный размер собственных средств коммерческого банка.

С целью защиты интересов кредиторов и вкладчиков банков кредитования заемщиков осуществляется согласно действующему законодательству Украины с соблюдением установленных НБУ экономических нормативов деятельности коммерческих банков и требований относительно формирования обязательных, страховых и резервных фондов.

Запрещается предоставление кредитов на:

¾ покрытие убытков хозяйственной деятельности заемщика;

¾ формирование и увеличение уставного фонда коммерческих банков и других хозяйственных обществ[31].

Похожие работы

... ) на передачу в ипотеку недвижимости или их непосредственное присутствие при заключении договора. РАЗДЕЛ 3. РАЗРАБОТКА МАРКЕТИНГОВОЙ СТРАТЕГИИ АКБ „ПРИВАТБАНК” В СЕГМЕНТЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ЧАСТНЫХ ЛИЦ 3.1 Проблемы и возможности развития бизнеса АКБ „Приватбанк” в сегменте ипотечного кредитования частных лиц 3.1.1 Анализ проблем макросреды (PEST- анализ) В материалах формирования ...

... , амортизация необратимых активов и тому подобное. Путем применения организационных и контрольных методов управления системой подведомственных учреждений банком обеспеченно соблюдение требований и правил его учетной политики учреждениями банка.[5] 2 АНАЛИЗ ПРОЦЕССА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМ БАНКОМ 2.1 Сущность и особенности денежно-кредитной политики Деньги играют ...

... развит ипотечный кредит в США, Канаде, Англии. Процент по кредиту колеблется в зависимости от экономической конъюнктуры и составляет от 15 до 30% и более. В современной зарубежной практике ипотечные кредиты получили очень широкое распространение. Ипотечное кредитование – это предоставление частным лицам долгосрочных кредитов на покупку жилья под залог самого приобретаемого жилья. Для того ...

... чаще встречаются комбинации выполняемых банком операций при сохранении главного направления их деятельности, что и позволяет выделять отдельные их типы. Рассмотрим основные виды банков в банковской системе Украины. Центральный банк: его роль и функции в экономике Центральный банк (Национальный банк Украины (НБУ)) – организован в 1991 г. на базе бывшей Украинской республиканской конторы Госбанка ...

0 комментариев