Навигация

Банковская система: виды банков, их роль и функции в экономике. Банковская система Крыма

133935

знаков

17

таблиц

5

изображений

Курсовая работа

Студент 1-го курса, гр. 102-Ф Е.А. Шевченко

Таврический национальный университет им. В. И. Вернадского

Симферополь 2006

Введение

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда. Практическая роль банковской системы определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам.

Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

Стабильность банковской системы имеет чрезвычайное значение для эффективного осуществления денежно-кредитной политики. Банковский сектор является тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. Именно необходимостью изучения такого важного компонента рыночной экономики и определяется актуальность данной темы.

Банковская система играет исключительную роль в нормальном развитии экономики стран. Украина не является исключением, и при переходе к рынку в ней сложилась новая банковская система. Естественно, она имеет некоторые особенности, свои собственные сложности и пути их разрешения. Вся система в данный момент находится в стадии становления, и не может избежать кризисов и потрясений. Именно поэтому важно понять, как свести негативные последствия к минимуму. Вот почему тема развития банковской системы Украины на сегодняшний день особенно важна для стабилизации экономики нашей страны.

В современной банковской системе Украины и других государств бывшего СССР коммерческие банки составляют первичное звено. Они выступают ее фундаментом, либо государство передало им осуществление конкретной кредитно - расчетной работы с клиентами (юридическими и физическими лицами). Коммерческие банки явились переходом от централизованно управляемой экономики к рыночной. Возникновение в производственном, снабженческом, торговом секторах нашей экономики различных коммерческих структур с альтернативными формами собственности потребовало адекватных им кредитных учреждений, работающих на сходной основе, - полном хозяйственном расчете, имеющих широкие права, базирующих свою деятельность на двух постулатах - риске и прибыли.

Возникнув, как альтернатива государственным банковским структурам, коммерческие банки стали, по существу, первой сферой экономики, где реально идет ее демонополизация, постепенно начинает действовать конкуренция, деньги и кредит приобретают рыночное содержание.

Актуальность данной темы состоит в том, что коммерческие банки являются основой для развития всего народного хозяйства в целом. От их продуманной и последовательной политики во многом зависит деятельность предприятий, и кредиты коммерческих банков способствуют наполнению рынка Украины товарами народного потребления, топливом, энергетическими ресурсами и т.п. Актуальность темы позволила определить цель и задачи исследования.

Целью данной работы является анализ хозяйственной деятельности банковской системы Украины и Крыма в частности в 2005 году.

Цель работы предопределила постановку и решение следующих задач:

Рассмотреть структуру банковской системы Украины и Крыма;

Изучить основные виды и функции банков, их роль в экономике;

дать анализ деятельности банковской системы Украины и Крыма в 2005 году;

сделать соответствующие выводы и предложения по дальнейшему развитию банковской системы Украины и Крыма.

Объектом исследования служит деятельность банковской системы в 2005 году и тенденции ее развития, а предметом - способы достижения и закрепления положительных результатов и дальнейшей стабилизации.

Практическая значимость исследования заключается в том, что дан комплексный анализ деятельности отечественной банковской системы, рассмотрены как положительные, так и отрицательные тенденции ее развития, и сформулированы выводы и предложения по достижению банковской системой Украины и Крыма финансовой стабильности.

Раздел 1. Банковская система

Структура банковской системы

Банковская система (БС) — форма организации функционирования в стране специализированных кредитных учреждений, сложившаяся исторически и закрепленная законами. В Украине деятельность банков и банковской системы в целом закреплена законом Украины “О банках и банковской деятельность”.

Как денежная и финансовая системы, банковская система несет на себе значительные национальные черты, она формируется и преобразуется под влиянием целого комплекса факторов, характерных для данного региона: природные и географические условия, климат, национальный состав населения, его занятие и промыслы, контакты с соседями, торговые пути и др.

В истории развития БС различных стран известно несколько их видов:

рыночная (двухуровневая) БС (Центральный банк и система коммерческих банков);

централизованная монобанковская система;

уникальная децентрализованная БС — Федеральная резервная система США.

В противоположность централизованной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки – коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему Совету, решению акционеров, а не административному органу государства. Различия между этими двумя типами системы представлены в Таблице 1.1.

Таблице 1.1.

Сравнение централизованной и рыночной банковской системы

| Централизованная банковская система | Рыночная банковская система |

| По типу собственности | |

| Государство – единственный собственник на банки | Многообразие форм собственности |

| По степени монополизации | |

| Монополия государства на формирование банков | Монополия государства на банки отсутствует, любые юридические и физические лица могут образовать свой банк |

| По количеству уровней системы | |

| Одноуровневая банковская система | Двухуровневая банковская система |

| По характеру системы управления | |

| Централизованная (вертикальная) схема управления | Децентрализованная (горизонтальная) схема управления |

| По характеру банковской политики | |

| Политика единого банка | Политика множества банков |

| По характеру взаимоотношений банков с государством | |

| Государство отвечает по обязательствам банков | Государство не отвечает по обязательствам банков, так же как банки не отвечают по обязательствам государства |

| По характеру подчиненности | |

| Банки подчиняются правительству, зависят от его оперативной деятельности | НБУ подотчетен парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному Совету, а не правительству |

| По выполнению эмиссионной и кредитной операции | |

| Кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции) | Эмиссионные операции сосредоточены только в НБУ; операции по кредитованию предприятий и физических лиц выполняют только коммерческие банки |

| По способу назначения руководителей банка | |

| Руководитель банка назначается центральной или местной властью, вышестоящими органами управления | Руководитель НБУ утверждается парламентом. Председатель (Президент) коммерческого банка назначается его Советом |

Источник: [11, стр. 56]

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы.

Современная БС Украины представлена двумя уровнями. Верхний уровень системы представлен центральным (эмиссионным) банком. Он реализует единую государственную политику в области денежного обращения, кредита, укрупнения денежной единицы, организует межбанковские расчеты, координирует деятельность банковской системы в целом, определяет курс денежной единицы относительно валют других стран, выполняет другие функции по контролю за банковской системой Украины.

На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные, сберегательные, ипотечные банки), и небанковские кредитно-финансовые институты (инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды и др.).

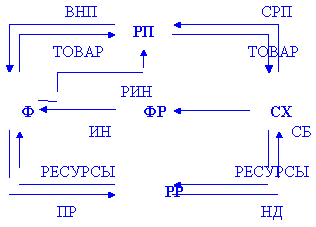

Финансовые фонды и компании – занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. В их деятельности можно выделить одну или две основных операций, они доминируют в относительно узких секторах рынков ссудных капиталов и имеют специфическую клиентуру. К ним можно отнести инвестиционные, сберегательные, страховые и пенсионные учреждения. Схематическое представление банковской системы Украины рассмотрено на Рис.1.1.

К элементам банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

В условиях рынка банки, прежде всего, нуждаются в широкой и оперативной информации о состоянии экономики, ее отраслях, группах предприятий, отдельных предприятиях, обращающихся в банк за кредитом и другими услугами. Для оценки кредитоспособности клиентов, экономического и делового рынка, для консультирования предприятий и населения, управления имуществом клиента банки нуждаются в подробной информации.

Увеличение числа субъектов рыночного хозяйства, объема выполняемых банками операций поставили перед банками и задачи перехода на новые каналы связи, более высокого уровня технического обслуживания при совершении банковских операций. Постепенно украинская банковская система оснащается новыми средствами связи, обеспечивающими высокую скорость платежей и расчетов.

Особым блоком банковской системы служит банковское законодательство. Законодательные и нормативные акты, регулирующие деятельность банковской системы Украины, в силу определяющего характера деятельности финансовых институтов для экономики, являются на сегодня наиболее разработанным пластом правового поля государства.

Закон Украины "О банках и банковской деятельности", положил в марте 1991 года начало формированию банковской системы Украины.

Помимо этого закона в систему банковского законодательства входят законы, регулирующие различные аспекты банковской деятельности, в том числе кредитное дело, систему электронных платежей, банковскую тайну, банкротство банков и др.

По степени приоритетности банковская система руководствуется:

законами Украины;

постановлениями Верховной Рады Украины;

декретами и постановлениями Кабинета министров Украины;

постановлениями НБУ;

нормативными письмами НБУ.

Глубина и методология разработки нормативных документов определяет не только порядок осуществления любой банковской операции, но и порядок ее отражения в балансе банка. Поэтому ни одна денежная транзакция не может пройти бесследно. А новая система контроля банков не только обеспечивает наличие у НБУ ежедневной полной систематизированной информации о любом банке, но и четко определяет механизмы реагирования главного банка страны на опасные изменения финансового состояния коммерческих банков. Система электронных платежей, созданная и контролируемая НБУ, обеспечивает прохождение платежей по Украине в течение максимум полутора - двух часов. Она же практически исключает бесследное исчезновение средств.

В создании для Украины новой рыночной экономики с разнообразными формами собственности роль банковской системы велика, с помощью неё осуществляется перераспределение и мобилизация капиталов, регулируются денежные расчеты, опосредуются товарные потоки и т.д. Банки призваны выполнять множество специальных функций. К их числу также относятся проведение расчетных и кассовых операций, кредитование, инвестирование, хранение денежных и других средств и управление ими, т.е. те услуги, без которых сегодня не обойтись деловому человеку.

Кейнс сравнивал банковскую систему с кровеносной системой организма, а капиталы - с кровью, питающей различные его части. Он считал, что государство, регулируя с помощью банков движение потоков финансовых средств, может воздействовать на национальную экономику и оказывать поддержку тем отраслям, которые отстают от общего развития.

Таким образом, мы подходим к более глубокому пониманию роли банковской системы, т.е. к тому, что важнейшая её задача - создание и функционирование рынка капитала, как основного звена национальной экономики, определяющего в целом её развитие.

Сущность банка

Центральным понятием всей банковской системы является «банк».

На бытовом уровне понятие «банки» чаще всего ассоциируются с хранилищем денег, однако более широкий подход предполагает изучение разнообразных точек зрения на это понятие. В частности, банки рассматриваются как посредническая организация, торговое предприятие, хозяйственный субъект, учреждения, организационная структура, собственность, владение, субъект финансового рынка, объект надзора и регулирования. И наконец, банки являются носителями комплекса специфических функций, таких, как перераспределительная, контрольная, экономии издержек обращения, но прежде всего аккумуляции средств, посредническая функция регулирования денежного оборота.

Банк – финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.

Современные банки осуществляют профессиональное управление денежными ресурсами общества и выполняют разнообразные регулирующие функции в экономике относительно действующего законодательства под юрисдикцией власти.

Они предлагают клиентам широкий набор услуг, осуществляя финансовые операции разного типа. К наиболее важным из них относятся:

предоставление кредитов разного типа;

управление депозитами и денежными сбережениями;

посредничество в осуществлении платежей и других денежных расчетах;

управление капиталами в форме управления потоками имеющихся средств;

услуги по страхованию собственности и рисков;

посредничество в эмиссии ценных бумаг;

трастовые услуги, то есть управление капиталом клиента на пользу и в интересах собственника капитала;

агентские, в том числе и брокерские, услуги на фондовых биржах;

консалтинг – предоставление консультаций по широкому кругу проблем экономической деятельности;

решение проблем и задач инвестиционного анализа и планирования;

аудиторские услуги и мониторинг с гарантией сбережения конфиденциальной информации с принятием ответственности за надежность инвестиций перед собственника капитала;

факторинг – покупка банком денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение;

венчурные операции, связанные с кредитованием и финансированием научно-технических разработок, которые характеризуются высокой степенью риска капиталовложений по перспективам получения значительной прибыли;

валютный обмен;

обмен векселей – покупка их до окончания срока обращения;

ответственное сбережение ценностей;

организация чекового оборота;

финансовое обеспечение производства в форме лицензионных соглашений;

обеспечение платежей с помощью системы кредитных и дебитных карточек и обеспечение круглосуточного доступа к депозитным расчетам с помощью система кассовых и банковских автоматов;

отслеживание кредитной, инвестиционной и эмиссионной предыстории субъектов рынка, защита рынка от возможных злоупотреблений, снижение риска инвестиций и т.д.

По направлениям банковской деятельности и законодательными ограничениями ее сфер и уровнем основной клиентуры различают несколько видов банков. Поэтому термин «банк» требует уточняющего прилагательного, которое характеризует тип банковских операций, назначение банка и форму собственности.

Представления банка:

Похожие работы

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... банков, осуществлялась продажа и перепродажа коммерческих банков и их филиалов. Стабилизация уровня инфляции ускорила процесс банкротства коммерческих банков. Главными недостатками банковской системы Украины оставались [8]: · недостаточность запасов капитала в большинстве банков; · контроль процентных ставок через ставку рефинансирования НБУ; · доступ государства к бесплатным кредитам; · ...

... управления рисками помогут отделению банка повысить доходность своих операций и достичь разумного соотношения доходов с рисками в банковской деятельности. Содержание В соответствии с этой целью в работе ставятся следующие задачи: -раскрыть пути совершенствования управления банковскими активами, пассивами и рисками; -предложить принципы и особенности моделей для улучшения процесса управления ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

0 комментариев