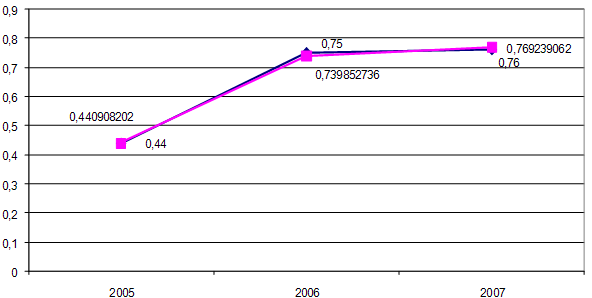

Поняття, сутність та структура забезпечення банківських кредитів

Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Механізм забезпечення банківського кредитування

Вплив ризику на процес забезпечення банківських кредитів

Аналіз фінансового стану комерційного банку

Оцінка кредитної політики банку

Порівняльний аналіз форм забезпечення банківського кредиту

Заходи, спрямовані на удосконалення забезпечення банківських кредитів

Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Навигация

Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Механізм забезпечення кредитування банками України та шляхи удосконалення на прикладі ЗАТ КБ "ПриватБанк"

164507

знаков

15

таблиц

11

изображений

3.2 Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Використовуючи аналіз діяльності ЗАТ КБ «ПриватБанк» та за допомогою методу кореляції і автокореляції, складемо прогноз доходності операцій банку. Вихідні данні для прогнозування наведені в табл. 3.1.

Таблиця 3.1

Вихідні дані для розрахунку прогнозної моделі

| Рік | Доход | Показники | |||||

| Хі | Y1 | Y2 | Y3 | Y4 | Y5 | Y6 | |

| 2005 | 164842 | 0,011 | 0,18 | 0,44 | 0,16 | 0,019 | 0,11 |

| 2006 | 475655 | 0,021 | 0,35 | 0,75 | 0,20 | 0,033 | 0,21 |

| 2007 | 506208 | 0,015 | 0,29 | 0,76 | 0,09 | 0,019 | 0,15 |

де Хі – чистий дохід банку;

Y1 – дохід до активів;

Y2 – дохід до резервів;

Y3 – дохід до кредитного портфелю;

Y4 – дохід до кредитів під заставу;

Y5 – дохід від кредитів з поручительством;

Y6 – дохід від кредитів з гарантією.

Прогнозна модель має вигляд:

![]() (3.11)

(3.11)

Коефіцієнти впливу факторів обчислюються за формулами:

![]() (3.12)

(3.12)

![]() (3.13)

(3.13)

Для аналізу впливу факторів необхідно виконати проміжні обчислення. Знайти дисперсійні відхилення по кожному з показників та кореляційний зв’язок між показниками.

(3.14)

(3.14)

(3.15)

(3.15)

Для оцінки адекватності виконання обчислення використаємо наступну формулу:

(3.15)

(3.15)

Розрахунки впливу Y1 – «дохід до активів» проведено в табл. 3.2.

Таблиця 3.2

Вплив Y1 «балансовий прибуток до активів»

| Хі | Y1 | Хі – Хср | Yi – Yср | (Хі – Хср)×2 | (Yi – Yср)×2 | 3×4 | Yi* | (Yi – Y*)×2 |

| 164842 | 0,011 | -217393 | -0,005 | 47259716449 | 0,0000218 | 1014,50 | 0,01131 | 0,0000001 |

| 475655 | 0,021 | 93420 | 0,005 | 8727296400 | 0,0000284 | 498,24 | 0,01754 | 0,0000120 |

| 506208 | 0,015 | 123973 | -0,001 | 15369304729 | 0,0000004 | -82,65 | 0,01815 | 0,0000099 |

| 1146705 | 0,047 |

Знайдемо середня значення чистого доходу банку: ![]() = 382235 грн.

= 382235 грн.

Знайдемо середнє значення балансового прибутку до активів:

![]() = 0,047%.

= 0,047%.

Знайдемо дисперсійне відхилення по доходу банку: ![]() = 154225,28 грн.

= 154225,28 грн.

Знайдемо дисперсійне відхилення по балансовому прибутку до активів:

![]() = 0,0041%.

= 0,0041%.

Знайдемо зв’язок між чистим доходом та відношення балансового прибутку до активів: ρхy = 0,7521 д.о.

Коефіцієнти впливу дорівнюють:

b = 0,00000002 д.о.a = 0,008 грн.

Похибка складає: Σ0,17%

За результатами розрахунків Y1 – «Дохід до активів» побудуємо графік, рис. 3.3.

Рис. 3.3. Вплив активів на чистий дохід

Рис. 3.3. Вплив активів на чистий дохід

Оскільки помилка дуже низька, менше 1%, то отриманий результат є досить точним. Як показують розрахунки, між чистим доходом і активами існує позитивний зв’язок: ρ = 0,7521. Прогнозна модель має вигляд ![]() . Похибка результату складає Σ0,17%.

. Похибка результату складає Σ0,17%.

По наступним Y розрахунки проводяться аналогічно.

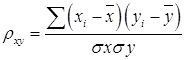

За результатами розрахунків Y2 – «доходи до резервів» побудуємо графік, рис. 3.4.

Рис. 3.4 Вплив відношення резервів на чистий дохід

Рис. 3.4 Вплив відношення резервів на чистий дохід

Як показують розрахунки, між вартістю чистого доходу і відношенням доходів до витрат існує позитивний зв’язок: ρ = 0,2389. Прогнозна модель має вигляд ![]() . Похибка результату складає Σ0,11%

. Похибка результату складає Σ0,11%

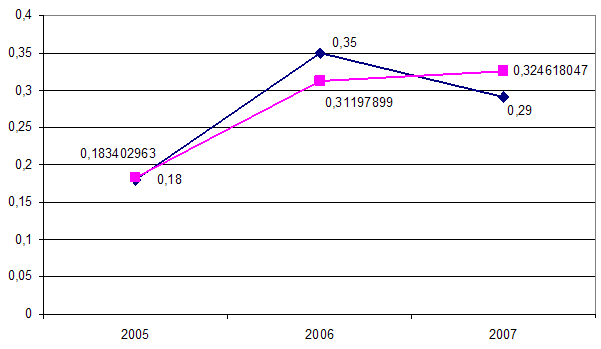

За результатами розрахунків Y3 – «доходи від кредитного портфелю» побудуємо графік, рис. 3.5.

Рис. 3.5. Вплив відношення кредитного портфелю на чистий дохід

Як показують розрахунки, між чистим доходом і резервами існує позитивний зв’язок: ρ = 0,2277. Прогнозна модель має вигляд ![]() . Похибка результату складає Σ0,01%

. Похибка результату складає Σ0,01%

За результатами розрахунків Y4 – «кредити під заставу» побудуємо графік, рис. 3.6.

Рис. 3.6 Вплив кредитів під заставу на чистий дохід

Як показують розрахунки, між чистим доходом і кредитами під заставу існує негативний зв’язок: ρ = -0,0753. Одержана прогнозна модель: ![]() Похибка результату складає Σ0,29%

Похибка результату складає Σ0,29%

За результатами розрахунків Y5 – «дохід до кредитів з поручительством» побудуємо графік, рис. 3.7.

Рис. 3.7 Вплив кредиту з поручительством на чистий дохід

Як показують розрахунки, між чистим доходом і кредитним портфелем існує позитивний зв’язок: ρ = 0,2726. Одержана прогнозна модель: ![]() Похибка результату складає Σ0,25%

Похибка результату складає Σ0,25%

За результатами розрахунків Y6 – «дохід до кредитів з гарантією» побудуємо графік, рис. 3.8.

Рис. 3.8 Вплив кредитів з гарантією на чистий дохід

В результаті розрахунків встановлено, що між чистим доходом банку і відношенням кредитів з гарантією існує позитивний зв’язок: ρ = 0,2105.

Одержана прогнозна модель: ![]() Похибка результату складає Σ0,08%.

Похибка результату складає Σ0,08%.

Найвищий результат одержано за результатом «доходи до активів», а найменший – за результатом «кредити під заставу».

Отже, на доходність ЗАТ КБ «ПриватБанк» значний вплив мають активи, які у 2006-2007 роках значно зростають.

Таким чином, у третьому розділі дипломної роботи розглянуто заходи удосконалення форм забезпечення банківських кредитів в Україні на прикладі ЗАТ КБ «ПриватБанк» і запропоновано методику оцінки заставного майна.

Більш доцільним пропонується прийняття за базу для розрахунку банківськими працівниками обсягів кредитів, що надаються, саме ліквідаційну вартість об'єктів застави, визначення якої повинно здійснюватися незалежними експертами, а не ринкова, виходячи з якої потім визначається заставна вартість. Це сприятиме забезпеченню більш обґрунтованого рівня ліквідності об'єкта застави.

За допомогою методу кореляції і автокореляції, було розраховано прогноз доходності операцій банку ЗАТ КБ «ПриватБанк». На доходність ЗАТ КБ «ПриватБанк» значний вплив мають активи, які у 2006-2007 роках значно зростають.

ВИСНОВКИ

В результаті дослідження теми дипломної роботи було визначено, що забезпечення позики має важливе значення в кредитних операціях банку, оскільки в кінцевому підсумку це є гарантом отримання прибутку банком та запобігання кредитного ризику. Крім того, забезпечення позики позичальником необхідно для гарантії збереження банківських активів.

Спеціальні форми забезпечення виконання зобов'язань можна розділити на 3 групи по мірі їх надійності. До першої групи відносяться форми, які можуть забезпечити виконання боржником своїх обов'язків лише при наявності у нього достатніх грошових коштів і майна. До цієї групи відносяться неустойка і задаток. Більш надійними вважаються форми, коли при порушенні договору разом із боржником відповідальність несе третя особа, яка має стійке фінансове становище – поручитель або гарант, або коли із майна боржника виділяється певна частина, із вартості якої в першу чергу будуть погашені вимоги даного кредитора (застава).

Вибір форми забезпечення залежить, передусім, від характеру основного договору. Неабияку роль відіграє і те, який порядок дій кредитора передбачено у випадку порушення його прав, і наскільки швидко будуть задоволені його вимоги і в якому обсязі. Позичальник в якості кредитного забезпечення може використовувати одну або одночасно декілька форм, що закріплюється в кредитному договорі. Забезпечувальні зобов'язання по поверненню кредиту оформлюються разом із кредитним договором і є обов'язковим додатком до нього.

Кредитний ризик визначається ймовірністю того, що позичальник не зможе або не захоче виконати свої зобов'язання згідно з кредитною угодою. Управління кредитним ризиком банку здійснюється на двох рівнях відповідно до причин його виникнення — на рівні кожної окремої позики та на рівні кредитного портфеля в цілому.

Методи управління кредитним ризиком поділяються на дві групи: 1) методи управління кредитним ризиком на рівні окремої позики; 2) методи управління кредитним ризиком на рівні кредитного портфеля банку. Особливістю перелічених методів є необхідність їх послідовного застосування, оскільки одночасно вони являють собою етапи процесу кредитування. Якщо на кожному етапі перед кредитним співробітником поставлено завдання мінімізації кредитного ризику, то правомірно розглядати етапи кредитування як методи управління ризиком окремої позики.

В дипломній роботі розглянуто діяльність комерційного банку ЗАТ КБ «ПриватБанк». «ПриватБанк» – універсальний банк, який надає широкий спектр послуг клієнтам банку в багатьох галузях економіки, зокрема металургійній, гірничорудному та приватному секторі.

Як показав аналіз основних показників діяльності, у 2006 році вартість загальних активів банку зросла на 7344526 тис. грн., кредитний портфель збільшився на 7542895 тис. грн. Власний капітал збільшився на 806700 тис. грн. Його зростання відбулося за рахунок збільшення статутного капіталу на 212083 тис. грн., за рахунок зростання прибутку на 310813 тис. грн. та за рахунок зростання результатів переоцінки основних засобів і нематеріальних активів. Загальні зобов’язання банку зросли на 6537826 тис. грн. Негативним для діяльності банку є зростання витрат на 443487 тис. грн. У 2007 році спостерігається збільшення майже за всіма показниками, окрім власного капіталу, який зменшився на 84089 тис. грн.

Проведений аналіз фінансових результатів ЗАТ КБ «ПриватБанк» показав, що за досліджуваний період фінансові результати ЗАТ КБ «ПриватБанк» мають тенденцію до зростання. За 2005-2007 роки чистий прибуток банку збільшився на 341366 тис. грн. Таке зростання відбулося за рахунок збільшення процентного доходу на 334568 тис. грн. у 2006 році та у 2007 році на 960810 тис. грн., комісійного доходу на 248235 тис. грн. та 534003 тис. грн. відповідно у 2006 та 2007 роках, зростання операційного доходу на 983084 тис. грн. у 2006 році та на 1153109 тис. грн. у 2007 році. Загальні витрати банку також зросли на 443487 тис. грн. у 2006 році та на 423513 тис. грн. у 2007 році. Але таке зростання витрат пояснюється зростанням обсягу надання банківських послуг, тобто зростання кількості клієнтів банку, що позитивно впливає на фінансові результати.

ЗАТ КБ «ПриватБанк» надає послуги з кредитування юридичних осіб і для цього постійно розробляються нові кредитні програми. Усього в банку працює 8 кредитних програм для юридичних осіб, а саме: стандартне кредитування під заставу; кредитування у формі овердрафту; довгострокове кредитування під інвестиції в нерухомість (офіси, приміщення); кредитування для купівлі автомобілів у розстрочку (у тому числі парку автомобілів); кредитування шляхом врахування векселів; кредитування з використанням документарних акредитивів; кредитування під зовнішньоекономічну діяльність; мультивалютне кредитування. Найбільша питома вага у кредитуванні юридичних осіб ПриватБанку припадає на короткострокові кредитні лінії – 39%, однакову частку мають довгострокові кредити і стандартні кредити під заставу – по 25%.

Відсоткова ставка за кредитами фізичним особам теж установлена на найнижчому рівні в Україні – від 12% річних.

Обсяг кредитування фізичних осіб за 2007 рік збільшився, порівняно з 2006 роком, майже у 1,33 рази. Цих об'ємів вдалося досягти завдяки впровадженню різноманітних програм для кредитування громадян, а саме: стандартного кредитування під заставу; іпотечного кредитування для купівлі житла терміном до 20 років; кредитування для купівлі автомобілів у розстрочку терміном до 6 років; споживчого кредитування терміном до 3-х років на купівлю меблів, аудіо, відео-, побутової й оргтехніки, туристичного спорядження, автозапчастин та інших товарів, а також на одержання послуг (освітніх, медичних, юридичних, туристичних, ремонтних) як у національній валюті України, так і в доларах США; ломбардного кредитування.

Для розрахунку впливу факторів на зміну чистого доходу банку в дипломній роботі було використано факторний аналіз. Розрахунки свідчать, що у 2006 році на зменшення прибутку ЗАТ КБ «ПриватБанк» вплинули – збільшення витрат, зміна структурних зрушень та зростання відсоткової ставки за кредит під заставу. У 2007 році всі фактори на зростання прибутку вплинули позитивно.

Для удосконалення кредитування із забезпеченням більш доцільним пропонується прийняття за базу для розрахунку банківськими працівниками обсягів кредитів, що надаються, саме ліквідаційну вартість об'єктів застави, визначення якої повинно здійснюватися незалежними експертами, а не ринкова, виходячи з якої потім визначається заставна вартість. Це сприятиме забезпеченню більш обґрунтованого рівня ліквідності об'єкта застави.

Послідовність визначення обсягу кредиту, що надається позичальнику, залежно від вартості об'єкту застави, повинна бути наступною: визначення ринкової вартості об'єкту застави; визначення його ліквідаційної вартості; визначення остаточного обсягу кредиту, що надається.

Наведена вище проблема визначення ліквідаційної вартості майна, запропонована вітчизняними спеціалістами-оцінювачами, має стати предметом подальших досліджень експертів-оцінювачів з метою широкого застосування в практиці оцінки вартості об'єкту застави. Підхід, аналогічний тому, що був обраний дня розрахунку величини Р1, може застосовуватися вже банківськими спеціалістами також для розрахунку величини Р2, відповідно, для визначення обсягів кредитів, що видаються (К).

Використовуючи аналіз діяльності ЗАТ КБ «ПриватБанк» та за допомогою методу кореляції і автокореляції, складемо прогноз доходності операцій банку. За допомогою методу кореляції і автокореляції, було розраховано прогноз доходності операцій банку ЗАТ КБ «ПриватБанк». На доходність ЗАТ КБ «ПриватБанк» значний вплив мають активи, які у 2006-2007 роках значно зростають.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України „Про банки і банківську діяльність” від 07.12.2000 № 2121-ІІІ // Законодавчі і нормативні акти з банківської діяльності – 2001 – випуск 6 – С. 3-35.

2. Закон України «Про заставу» від 02.10.92 № 2654-ХІІ (зі змінами і доповненнями станом на 26.03.2007 р. // Законодавчі і нормативні акти з банківської діяльності. Додаток до журналу Вісник НБУ – 2004 – випуск 3 – С. 6-42.

3. Інструкція про порядок регулювання діяльності банків в Україні, затверджена постановою Правління НБУ від 28 серпня 2001 року № 368 // Законодавчі і нормативні акти з банківської діяльності. Додаток до журналу Вісник НБУ – 2001 – випуск 10 – С. 4-37.

4. Інструкція про порядок регулювання та аналіз діяльності банків, затверджена постановою Правління НБУ (зі змінами і доповненнями) від 03 серпня 2000 року № 271 // Законодавчі і нормативні акти з банківської діяльності. Додаток до журналу Вісник НБУ – 2000 – випуск 11 – С. 5-39.

5. Система оцінки ризиків: методичні вказівки з інспектування банків. Постанова Правління Національного банку України за № 104 від 15.03.2004 // Законодавчі і нормативні акти з банківської діяльності – 2004 – випуск 12 – С. 12- 26.

6. Аналіз діяльності комерційного банку: Навчальний посібник / За ред. Ф.Ф. Бутинця, А.М. Герасимовича – Житомир: ПП „Рута”, 2001 – 384 с.

7. Банковское дело: Учебник / Под ред. О.И. Лаврушина – М.: Финансы и статистика, 2001 – 576 с.

8. Банковский маркетинг / Н.Б. Куршакова. – СПб.: Питер, 2003. – 192 с.

9. Банківський менеджмент: Навчальний посібник / О.А. Кириченко, І.В. Гіленко, С.Л. Роголь. – третє видавництво, перероблене і доповнене. – К.: Знання-Прес, 2002. – 438 с.

10. Банківські операції: Підручник / За ред. А.М. Мороза – К.: КНЕУ, 2002 – 476 с.

11. Белый Л.П. Устойчивость коммерческих банков – М.: ЮНИТИ, 2005 – 192с.

12. Волошин І. Модель швидкого зростання банку // Банківська справа – 2004 – №5-6 – С. 24-30.

13. Головач А.В. Статистика банківської діяльності: Навчальний посібник. – К.: МАУП, 1999. – 170 с.

14. Головко А.Т., Грушко В.І., Денисенко М.П. Система банківського менеджменту: Навчальний посібник. – К.: Фірма „ІНКОС”, 2004. – 480 с.

15. Гроші, банки та кредит: Навчальний посібник / За ред. Б.Л. Луціва – Тернопіль: Карт-бланш, 2000 – 225 с.

16. Денисенко М.П. Гроші та кредит у банківській справі: Навчальний посібник. – К.: Алерта, 2004. – 478 с.

17. Дзюблюк О.В. Оптимізація управління активами і пасивами комерційного банку // Фінанси України – 2002 – № 5 – С. 129-137.

18. Діяльність банків України в цифрах і фактах // Вісник НБУ – 2005 – № 5 – С. 13-14.

19. Жмуркевич А., Мищишин О., Мищишин І. Оптимізація планової фінансової моделі діяльності банківських установ // Регіональна економіка – 2003 – №1 – С. 143-152.

20. Заруба О.Д. Фінансовий менеджмент у банках: Навчальний посібник – К.: Знання, 2007 – 172 с.

21. Іващук О., Луців Б. Модель оптимальної структури інвестиційного портфеля комерційного банку // Фондовий ринок. – 2003. – № 7-8. – С. 63-66.

22. Кігель В. Про визначення оптимального портфеля банку в умовах ризику неповернення коштів позичальниками // Вісник НБУ – 2003 – № 1 – С. 15- 17.

23. Коваленко В.В. Чистий процентний спред як чинник розвитку банківської системи // Актуадбні проблеми економіки – 2004 – №12 – С. 57-64.

24. Ковбасюк М.Р. Економічний аналіз діяльності комерційних банків і підприємств: Навчальний посібник – К.: Видавничий дім „Скарби”, 2001 – 336 с.

25. Колодізєв О., Чмутова І. Трансфертний підхід до мінімізації ризиків у процесі антикризового управління банком // Вісник НБУ – 2005 – С. 25-27.

26. Костюк А. Практика мікрокредитування в Україні // Баланс – 2005 – №36 – С. 35-37.

27. Кочетков В.Н. Анализ банковской деятельности: теоретико-прикладной аспект: Монография. – К.: МАУП, 2005. – 192 с.

28. Кочетков В.Н., Омельченко А.В. Основы экономического анализа банковской деятельности – К.: Украинско-финский институт менеджмента и бизнеса, 2003 – 168 с.

29. Масленченков Ю.С. Финансовый менеджмент в коммерческом банке: Фундаментальный аналіз – М.: Перспектива, 2001 – 160 с.

30. Матвійчик Я., Паучок В. Прогнозування курсу валют методом макромоделювання // Банківська справа – 2004 – №5-6 – С. 73-78.

31. Операції комерційних банків / Р. Коцовська, В. Ричаківська, Г. Табачук та інші – 4-те видання. – К.: Алерта, 2004. – 500 с.

32. Основні показники діяльності банків України // Вісник НБУ – 2005 – № 12 – С. 63-64.

33. Парасій-Вергуненко І.М. Аналіз банківської діяльності: Навчально-методичний посібник для самостійного вивчення дисципліни. – К.: КНЕУ, 2003. – 347 с.

34. Парасій-Вергуненко І.М. Концептуальні засади стратегічного аналізу в банках // Фінанси України – 2004 – № 8 – С. 111-117.

35. Пересада А.А., Майорова Т.В. Інвестиційне кредитування: Навчально-методичний посібник для самостійного вивчення дисципліни. – К.: КНЕУ, 2002. – 272 с.

36. Примостка Л.О. Кредитний ризик банку: проблеми оцінювання та управління // Фінанси України – 2004 – № 8 – С. 118-126.

37. Примостка Л.О. Фінансовий менеджмент банку – К.: КНЕУ, 1999 – 280 с.

38. Слобода Л. Класифікація та характеристика чинників кредитних ризиків банківських установ // Регіональна економіка – 2005 – № 2 – С. 185-193.

39. Тиркало Р.І. Банківська справа: Навчальний посібник – Тернопіль: Карт-бланш, 2001 – 314 с.

40. Тиркало Р.І., Щибиволок З.І. Фінансовий аналіз комерційного банку: основи теорії, експрес-діагностика, рейтинг. Навчальний посібник – К.: Знання-Прес, 1999 – 233 с.

41. Титова Н.Е., Кожаев Ю.П. Деньги, кредит, банки: Учебное пособие для студентов высших учебных заведений. – М.: Гуманит. издат. центр ВААДОС, 2003. – 368 с.

42. Файєр Д.А. Банківська система України і тіньовий капітал // Фінанси України – 2004 – № 1 – С. 123-127.

43. Фінансові результати діяльності банків України за станом на 01.01.2005 року // Вісник НБУ – 2005 – № 3 – С. 64.

44. Хитрін О.І. Фінансова безпека комерційних банків // Фінанси України – 2004 – №11 – С. 118-123.

45. Черняк О., Небукін В. Моделювання динаміки процентних ставок за кредитами комерційних банків України // Банківська справа – 2004 – № 5-6 – С. 67-73.

46. Юрін Я., Сундук А. Фінансова й інвестиційна безпека банків та її вплив на загальноекономічну безпеку держави // Вісник НБУ – 2004 – №7 – С. 18-19.

Похожие работы

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев