Поняття, сутність та структура забезпечення банківських кредитів

Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Механізм забезпечення банківського кредитування

Вплив ризику на процес забезпечення банківських кредитів

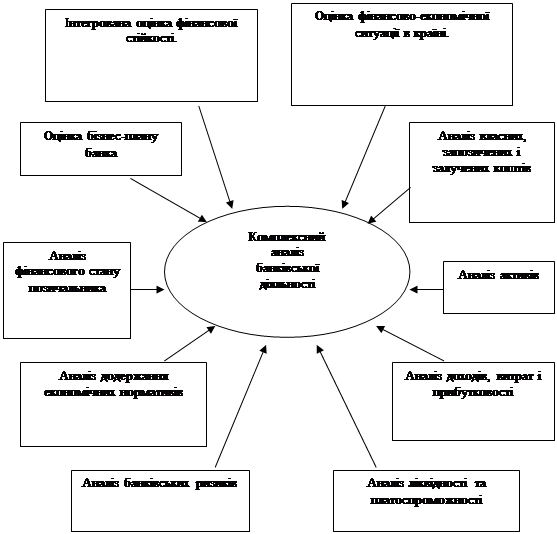

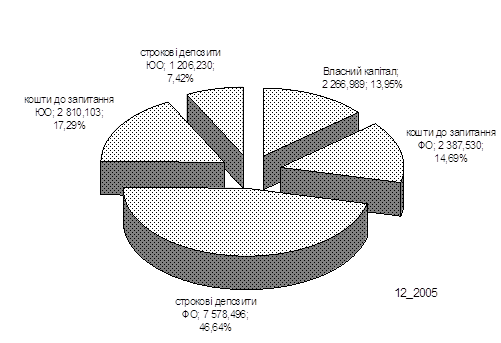

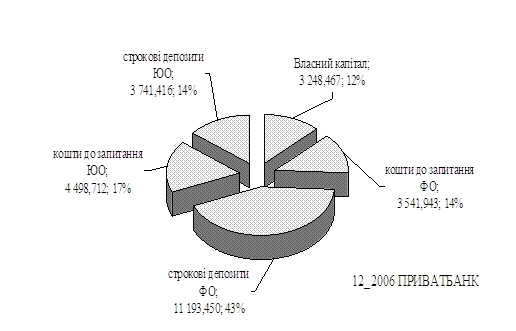

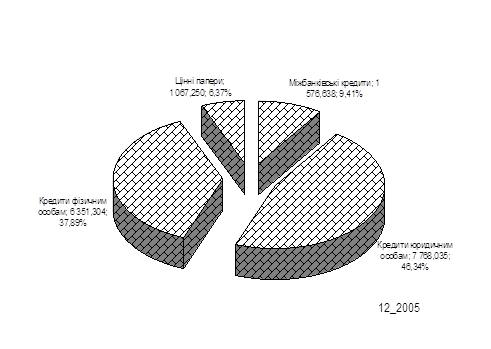

Аналіз фінансового стану комерційного банку

Оцінка кредитної політики банку

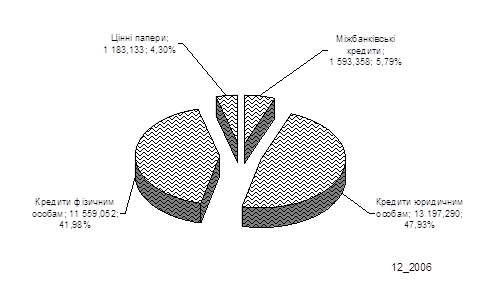

Порівняльний аналіз форм забезпечення банківського кредиту

Заходи, спрямовані на удосконалення забезпечення банківських кредитів

Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Навигация

Поняття, сутність та структура забезпечення банківських кредитів

Механізм забезпечення кредитування банками України та шляхи удосконалення на прикладі ЗАТ КБ "ПриватБанк"

164507

знаков

15

таблиц

11

изображений

1.1 Поняття, сутність та структура забезпечення банківських кредитів

Забезпечення позики має важливе значення в кредитних операціях банку, оскільки в кінцевому підсумку це є гарантом отримання прибутку банком та запобігання кредитного ризику. Крім того, забезпечення позики позичальником необхідно для гарантії збереження банківських активів. Останні майже повністю складаються з позичкових коштів (вкладів клієнтів). Мета забезпечення повернення позики полягає в тому, щоб отримати деякі права поверх основних прав за контрактом у випадку порушення позову проти клієнта, якщо не дотримуються умови погашення позики. Забезпечення приймається, якщо банк вважає, що особисті зобов'язання клієнта по виплаті позики недостатні для її повного погашення. В цьому випадку повинні застосовуватися загальні принципи надання кредиту.

Найбільш розповсюдженим типом забезпечення є певне майно клієнта, яке виділяється в якості активу (яке підлягає продажу у випадку невиплати позики), з надходжень від продажу якого банк відшкодовує свої витрати на позику. Важливе значення мають і гарантії. Це забезпечення не дає банку права на будь-які активи, але замість цього він отримує підтримку за рахунок особистого контрактного зобов'язання третьої сторони виплатити позику, якщо цього не зробить позичальник. На практиці гаранта часто просять депонувати матеріальне забезпечення або підтримувати на депозитному рахунку сальдо не менше встановленої суми, щоб гарантувати особисте поручительство.

Будь-яке забезпечення має розглядатися тільки в останню чергу, рішення про видачу або невидачу позики завжди повинно прийматися із врахуванням привабливості самої заяви, а не прагнення забезпечити повернення кредиту. Забезпечення стає важливим лише після схвалення заяви на отримання кредиту. Проте наявність підходящого забезпечення може стати основним пунктом у переговорах про видачу позики.

Спеціальні форми забезпечення виконання зобов'язань можна розділити на 3 групи по мірі їх надійності. До першої групи відносяться форми, які можуть забезпечити виконання боржником своїх обов'язків лише при наявності у нього достатніх грошових коштів і майна. До цієї групи відносяться неустойка і задаток. Більш надійними вважаються форми, коли при порушенні договору разом із боржником відповідальність несе третя особа, яка має стійке фінансове становище – поручитель або гарант, або коли із майна боржника виділяється певна частина, із вартості якої в першу чергу будуть погашені вимоги даного кредитора (застава).

Крім того, форми забезпечення виконання зобов'язань можна розділити на пов'язані і не пов'язані з попереднім виділенням майна. До перших відносяться задаток і застава. Перевага їх полягає в тому, що при цих забезпечувальних засобах простіше провести примусове стягнення, ніж при неустойці, поручительстві, гарантії. Разом з тим застава, поручительство, гарантія дають кредитору право стягнути всю заборгованість незалежно від провини боржника. Неустойка і задаток, як міри юридичної відповідальності, вимагають провинної поведінки боржника.

Зобов'язання по своїй природі – відношення тимчасове, яке повинно припинитися. Нормальний спосіб припинення зобов'язання – його виконання. Більшість зобов'язань виконуються добровільно і належним чином. Однак кредитор має значний інтерес у тому, щоб полегшати собі відшкодування збитків у випадку невиконання зобов'язання. Нарешті, кредитор зацікавлений у спонуканні боржника до своєчасного виконання під страхом невигідних для того наслідків у випадку невиконання або неналежного виконання зобов'язання.

З цією метою виділяють різноманітні засоби, які забезпечують виконання зобов'язання: неустойка, застава, утримання майна боржника, поручительство, банківська гарантія, задаток та ін. Вказані форми забезпечення виконання зобов'язань за своєю роллю є додатковими зобов'язаннями, які обслуговують головне зобов'язання. Забезпечувальна роль вказаних форм проявляється в тому, що у момент виникнення зобов'язань вони створюють загрозу додаткових втрат при невиконанні обов'язку боржником.

Вибір форми забезпечення залежить, передусім, від характеру основного договору. Неабияку роль відіграє і те, який порядок дій кредитора передбачено у випадку порушення його прав, і наскільки швидко будуть задоволені його вимоги і в якому обсязі.

Позичальник в якості кредитного забезпечення може використовувати одну або одночасно декілька форм, що закріплюється в кредитному договорі. Забезпечувальні зобов'язання по поверненню кредиту оформлюються разом із кредитним договором і є обов'язковим додатком до нього.

Неустойка (штраф, пеня) – це визначена законом або договором грошова сума, яку боржник повинен сплатити кредитору у випадку невиконання або неналежного виконання зобов'язання.

Неустойка – найбільш розповсюджена форма забезпечення виконання зобов'язань. Це пояснюється її простотою в застосуванні та універсальністю, а також тим, що розмір неустойки встановлюється заздалегідь. Неустойка стягується незалежно від завдання кредитору збитків. Кредитор не має права вимагати сплати неустойки, якщо боржник не несе відповідальності за невиконання або неналежне виконання зобов'язання.

Застава – один з найважливіших інструментів ринкової економіки, ефективна і надійна форма захисту інтересів кредитора. Інтерес кредитора до застави виражається в кінцевому рахунку в тому, що в складі майна боржника виділяється певна частина і, якщо згодом зобов'язання буде порушеним, об'єкт застави продається, а з отриманої суми першим, раніше інших можливих кредиторів і в повному обсязі будуть задоволені вимоги того, чиє зобов'язання забезпечено заставою. У цьому зв'язку прийнято вважати, що, на відміну від таких форм забезпечення зобов'язань, як неустойка і поручительство, при яких кредитор в кінцевому підсумку "вірить боржнику", в зобов'язанні, забезпеченому заставою, кредитор "вірить речі".

Застава майна (рухомого чи нерухомого) означає, що кредитор-заставодержатель має право реалізувати це майно, якщо забезпечене майном зобов'язання не буде виконаним. Застава повинна забезпечити не тільки повернення позики, але й сплату відповідних процентів і неустойок по договору, передбачених у випадку його невиконання. Крім того, необхідно враховувати, що ринкова вартість заставленого майна може знизитись. Отже, у всіх випадках вартість майна повинна бути вищою за розмір позики.

Заставою можуть бути забезпечені зобов'язання як юридичних, так і фізичних осіб.

Застава виникає в силу договору або закону. Найбільше розповсюдження має застава в силу договору, коли боржник добровільно віддає майно під заставу, укладаючи при цьому договір з кредитором. Заставою може бути забезпечена лише дійсна вимога. Це означає, що договір про заставу не носить самостійного характеру, тобто його не можна укладати окремо від іншого договору, виконання якого він забезпечує.

Предметом застави може бути будь-яке майно, яке у відповідності із законодавством має право бути відчуженим заставодержателем, а також цінні папери і майнові права.

Розрізняють наступні види застави:

- при якій предмет застави може залишатися у заставодавця;

- при якій предмет застави передається у розпорядження, у володіння заставодержателю.

Найбільше розповсюдження має перший вид застави. При заставі із залишенням майна у заставодавця останній має право:

- володіти і користуватися предметом застави у відповідності з його призначенням;

- розпоряджатися предметом застави шляхом його відчуження з переведенням набувальнику боргу по зобов'язанню, забезпеченому заставою.

У той же час заставодавець повинен застрахувати за свій рахунок предмет застави на його повну вартість, подбати про його збереження, повідомити заставодержателя про здачу предмета застави в оренду.

Застава із залишенням майна у заставодавця може виступати у декількох формах, основними з яких є:

- застава товарів в обігу;

- застава товарів в переробці;

- застава нерухомого майна.

Застава товарів в обігу (застава зі змінним складом) означає, що позичальник має право реалізувати закладені цінності при умові одночасного погашення певної частини заборгованості або заміни вибувших товарів іншими, які відповідають даному виду кредитування, цінностями на рівну або більшу суму. Позичальник повинен забезпечити відповідний облік та зберігання закладених цінностей і несе за це відповідальність.

Застава товарів в переробці означає, що позичальник має право переробляти на своєму виробництві закладену сировину, матеріали, напівфабрикати, але при цьому заставне право буде розповсюджуватися на вироблені напівфабрикати, незавершене виробництво, готову продукцію і товари відвантажені. Під заставу товарів в обігу кредитувалися і продовжують кредитуватись торгівельні і постачальницько-збутові організації, державні промислові, будівельні, транспортні та сільськогосподарські підприємства.

Застава нерухомості (іпотека) – це застава підприємств, будівель, споруд або інших об'єктів, безпосередньо пов'язаних із землею, разом з відповідними земельними ділянками або правом користування ними.

Надаючи кредит під заставу будівель, устаткування та іншої нерухомості, банк повинен бути зацікавленим не тільки в степені їх реалізованості, але і в здатності позичальника отримувати прибуток, достатній для погашення кредиту, щоб уникнути продажу застави.

Банк, як заставодержатель, при залишенні застави у заставодавця має право перевіряти по документах її фактичну наявність, розмір, стан та умови зберігання предмета застави. Якщо предмет застави було втрачено, і заставодавець не відновив його або зі згоди заставодержателя не замінив іншим майном, рівним за вартістю, то банк – заставодержатель має право вимагати дострокового погашення забезпеченого заставою зобов'язання.

Другий вид застави – застава із залишенням предмета застави у заставодержателя, або який інакше називається закладом, є найбільш привабливим видом застави в банківській діяльності, особливо якщо в якості предмета застави пропонується майно, яке не є нерухомістю, або майно, передача якого під заставу не вимагає державної реєстрації. Це пояснюється тим, що при передачі майна у володіння заставодержателю (банку) останній може здійснювати найбільш дійовий контроль за станом даного майна і, крім того, у банку більше гарантій відносно можливості погашення виданого ним кредиту позичальнику.

Даний вид застави може виступати в двох основних формах: тверда застава; застава прав.

Тверда застава в класичному вигляді передбачає передачу товару і іншого майна банку і зберігання його на складі кредитної установи або на складі позичальника, але під замком та охороною банку. Цінності, які приймаються у заклад, повинні відповідати таким вимогам, як легка реалізуємість, можливість їх страхування і тривалого зберігання, а також здійснення банком контролю за ними. Застосування закладу пов'язано для банків з певними труднощами і витратами, оскільки це пов'язано із необхідністю здійснення такої не властивої їм функції, як зберігання товарно-матеріальних цінностей.

Найбільш зручними для банку об'єктами твердої застави є товарні і товарно-транспортні документи, а також цінні папери. По-перше, вони передаються заставодавцем у забезпечення позики безпосередньо самому банку (заставодержателю), причому не вимагають окремих витрат на своє зберігання. По-друге, вони відрізняються високою ліквідністю, що має для банків велике значення у випадку невиконання боржником свого зобов'язання по позиці.

Застава прав – відносно нова форма закладу і поки недостатньо відпрацьована в законодавчому відношенні. В якості закладу можуть виступати документи, які свідчать про передачу банку в якості забезпечення по позиці прав володіння та користування майном, прав на об'єкти інтелектуальної власності (авторських прав на промислові зразки, товарні знаки, гудвіл, ноу-хау, патенти) та ін.

Отримання предмету застави у заклад, окрім необхідності забезпечити його належне зберігання, покладає на заставодержателя (банк) і інші додаткові обов'язки. Так, заставодержатель повинен, наприклад, направляти звіт про використання предмету застави в інтересах заставника, якщо це передбачено договором; негайно повернути заклад заставнику після виконання ним забезпеченого закладом зобов'язання.

Поручительство і банківська гарантія частіше за все виступають забезпеченням повернення кредитних сум. Рішення про надання позики завжди повинно базуватись на перевагах самого проекту, що фінансується, а не на привабливості забезпечення. Якщо основа кредитної угоди пов'язана з підвищеним ризиком, з ненадійністю позичальника, то надання кредиту під хороше забезпечення заради отримання процентів – серйозна помилка. Якщо ж рішення про кредитування приймається, то банк, обравши в якості забезпечення повернення кредитних сум і процентів по них поручительство (або банківську гарантію), повинен вимагати від поручителя (або гаранта) приблизно ті ж документи, що і від позичальника (копії засновницьких документів, останні баланси, графік надходжень і платежів, відомості про проведені за останній рік операції, довідку з податкового органу про рахунки з бюджетом плюс документи по оформленню поручительства.

Зрозуміло, вирішальною умовою вибору тієї чи іншої юридичної особи на роль поручителя (або гаранта) для кредитора буде його високий імідж і великі активи.

Банки удаються до форми поручительства в двох випадках, маючи на увазі при цьому дві різні цілі: коли самі виступають гарантом, звичайно по зобов'язаннях інших банків – щоб заробити комісійні; коли приймають поручительства по зобов'язаннях своїх позичальників, включаючи поручительства інших банків, – щоб забезпечити повернення виданих ними кредитів.

Поручительство – це договір з односторонніми зобов'язаннями. Функція поручительства полягає в тому, що воно створює для кредитора більшу вірогідність реального задоволення його вимоги до боржника по забезпеченому поручительством зобов'язанню у випадку невиконання цього зобов'язання. Більша вірогідність досягається завдяки тому, що при поручительстві відповідальним перед кредитором стає поряд з боржником ще і інша особа – поручитель. При цьому поручитель повинен мати бездоганну платоспроможність, не викликати сумнівів щодо обсягу юридичної обґрунтованості гарантованих ним зобов'язань.

В якості спеціального виду поручительства може розглядатися вексельне поручительство (аваль).

Гарантія відрізняється від поручительства тим, що вона не є актом, який доповнює основну угоду. В силу банківській гарантії банк, інша кредитна установа (гарант) дають за проханням іншої особи (принципала) письмове зобов'язання сплатити кредитору принципала (бенефіціару) у відповідності з умовами наданого гарантом зобов'язання грошову суму по поданню бенефіціаром письмової вимоги про її сплату.

Змістом банківській гарантії є обов'язок гаранта сплатити заздалегідь встановлену суму, яка обумовлюється основним зобов'язанням між принципалом і бенефіціаром, але після її визначення не залежить від нього. Цей обов'язок виникає із складного юридичного, складу: 1) угоди між принципалом і гарантом про видачу гарантії; 2) односторонньої, тобто іншої, угоди гаранта з бенефіціаром, яка фактично не залежить від першої угоди. Ця обставина і визначає величезний ризик для гаранта при видачі гарантії.

Отже, основними формами забезпечення банківського кредиту є неустойка, задаток, застава, поручительство, гарантії.

Похожие работы

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев