Поняття, сутність та структура забезпечення банківських кредитів

Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Механізм забезпечення банківського кредитування

Вплив ризику на процес забезпечення банківських кредитів

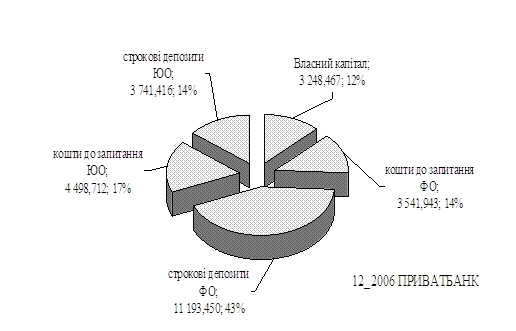

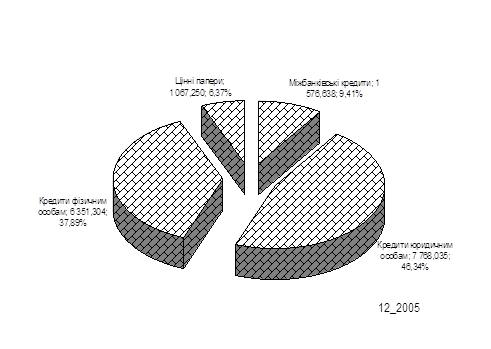

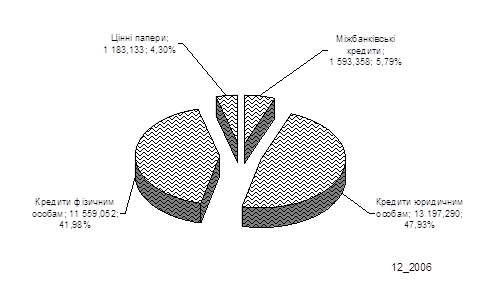

Аналіз фінансового стану комерційного банку

Оцінка кредитної політики банку

Порівняльний аналіз форм забезпечення банківського кредиту

Заходи, спрямовані на удосконалення забезпечення банківських кредитів

Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Навигация

Заходи, спрямовані на удосконалення забезпечення банківських кредитів

Механізм забезпечення кредитування банками України та шляхи удосконалення на прикладі ЗАТ КБ "ПриватБанк"

164507

знаков

15

таблиц

11

изображений

3.1 Заходи, спрямовані на удосконалення забезпечення банківських кредитів

При всіх перевагах перед іншими способами забезпечення застава має і істотні недоліки. По-перше, якщо банк займається кредитуванням фізичних та юридичних осіб під заставу майна, необхідно створити спеціальний відділ або притягувати, експертів дня його оцінки, що вимагає додаткових, витрат коштів та часу. По-друге, ст. 18 Закону України «Про заставу» дозволяє наступну заставу вже заставленого майна, що знов-таки зачіпляє інтереси кредитора. Хоча зазначена стаття передбачає обов'язок боржника попередити кожного з заставодержателів про всі попередні застави і у випадку необхідності відшкодувати збитки, на справі ж отримати компенсацію втрат досить проблематично.

По-третє, відповідне оформлення і реалізація заставленого майна оподатковуються численними податками і зборами. Так, необхідно сплатити збір при нотаріальному оформленні відчуження майна, державне мито при паданні майнового позову, ПДВ і податок на прибуток після реалізації предмету застави. Цим, а також можливістю зниження ринкової вартості заставленого майна пояснюється вимога банків, щоб вартість предмету застави перевищувала розмір кредиту в 1,5-1,8 разів.

На сьогодні кількість організацій, які надають кредити фізичним особам, невелика. Ті ж банки, які надають кредити громадянам, віддають перевагу в якості застави нерухомість, транспортні засоби, рідше – цінні папери (найбільш реально отримати кредит під заставу ОВДП, які мають 100% ліквідність). Для приватних підприємств характерним є стандартний набір: застава квартири, машини, аудіо- та відеотехніки. В багатьох банках процентні ставки декілька змінюються в залежності від виду застави.

У відповідності із Законом «Про заставу» заставник зобов'язаний застрахувати заставлене майно, що залишається в його володінні, однак в списку обов'язкових видах страхування, передбачених Законом «Про Страхування», даний вид не числиться.

Звичайно банки співпрацюють з певною страховою компанією, в якій рекомендують позичальнику застрахувати заставлене майно. Це звільнює клієнта від клопіт, пов’язаних з пошуком страхової компанії, але разом з тим розцінки в компанії, що рекомендується банком, можуть бути вищими, ніж в інших.

Взагалі, страхування заставленого майна охоче займаються багато страхових організацій. В одних вартість цієї послуги визначається як процент від суми кредиту, в інших – як процент від вартості застави, і в кожному конкретному випадку вона залежить від виду застави і страхових ризиків. З цієї причини слід узнати вимоги банку щодо подій, на випадок яких відбувається страхування.

Отже, застава зовсім не є безумовно вигідним способом забезпечення ні для боржника, ні для кредитора. Але за даних умов він найбільш підходить через відсутність більш надійного способу забезпечення кредиту.

Звичайно, при вступі позичальника (заставодавця) з кредитором в заставні правовідносини виникає протиріччя: перший прагне віддати майно в заставу по більш високій ціні, а другий прагне прийняти це майно у заставу по якомога нижчій. Але ці протиріччя усуваються договором застави, який у більшості випадків засвідчується нотаріально, і в якому вказується заставна вартість майна.

ЗАТ КБ «ПриватБанк» визначає «для себе» ринкову вартість прийнятого у заставу майна. Але оскільки теж саме майно з різних причин може коштувати в різних регіонах по-різному, банк використав одну із частковостей поняття «ринкової вартості» – ціну аналогових продажів у даному регіоні, які діяли під час укладання договору застави. Ринкова вартість майна, яке Позичальник віддав під заставу «ПриватБанку» в якості забезпечення повернення отриманого кредиту, склала за таким способом оцінки 302 тис. грн. Банк, в свою чергу, прийняв це майно у заставу за ставкою 75%, тобто заставна вартість цього майна склала 75% від визначеної ринкової вартості. Різниця між ринковою та заставною вартостями (маржа) служить банку для впевненості, що у разі невиконання боржником своїх зобов’язань, яке змусить банк приступити до реалізації заставленого майна, останній напевно поверне собі всю суму грошових коштів за основним боргом та процентам по ньому.

Майно державного підприємства, яке віддається під заставу, потребує експертної оцінки незалежних експертів. Механізм оцінювання ними цього майна (автотранспорту) наступний: за вихідну ціну кожної одиниці заставленого майна (ціна на день надання) вони приймали ціну з прайс-листів на той час, яка значно перевищує визначену ринкову вартість. Тому що, як відомо, ціни в прайс-листах відповідають тій сумі, яку, скоріше, бажає отримати продавець, ніж заплатити покупець, тобто за такими цінами більше бажаючих продати, ніж тих, хто купує. Це – вихідна ціна, яку «Сформував продавець» до початку торгів з покупцем. І вже з той ціни вони відняли природний знос за пробігом та природний знос за часовим фактором. Вартість кожного автомобілю з урахуванням всього зносу все одне перевищує ринкову вартість. Така розбіжність викликана тим, що експерти оцінюють майно як об’єкт, який піддається лише фізичному зносу при експлуатації в «ідеальних» умовах. Тобто «ігноруються» фактичні умови експлуатації, моральний знос і, що вкрай важливо, кон'юнктура ринку аналогічного товару. Перевищення пропозиції на автомобілі (включаючи ті, що були в експлуатації) над попитом ще більше зменшує реальну ціну на автомобіль. Таким чином, хоча банк і не має ліцензії на здійснення оцінки майна, яке передається у заставу, визначена ним ринкова ціна цього майна значно ближча до істини, ніж результат незалежної експертної оцінки.

І все ж в цій ситуації є моменти, які заслуговують особливої уваги. Це визначення вартості майна, за якою кредитор (банк) приймає його в заставу. Легко помітити, що ця вартість в грошовому виразі приблизно дорівнює сумі кредиту, яка запрошується, та відсотків по ньому. Отже, мова піде про так звану «заставну вартість».

Порядок визначення заставної вартості, виходячи з ринкової, здійснюється надто просто, як частина від неї, і отримана таким чином маржа має досить-таки «загальне» обґрунтування, хоча, наукового обґрунтування її, з урахуванням всіх чинників, поки що не існує. Звідси, банк може її значно завищити, що позичальнику попередньо вилучати занадто багато майна для надання його під заставу стане просто невигідно, особливо, якщо це майно використовується для отримання доходу. Крім того, поняття «заставна вартість» не має і нормативного тлумачення, що дозволяє комерційним банкам вдаватися до «власної творчості» при її визначенні.

Вказуючи на відсутність однозначного тлумачення поняття «заставна вартість» та пов'язані з цим можливі конфлікти між учасниками заставних відносин, спеціалісти-оцінювачі із Українського товариства оцінювачів (УТО) радять припинити користуватися поняттям «заставна вартість» та разом з поняттям «ринкова вартість» ввести поняття «ліквідаційна вартість», яка, крім того, що вона завжди нижча за ринкову, цілком відповідає меті визначення вартості об'єктів застави.

Логіка їх пропозицій наступна. При зверненні стягнення на об'єкт застави банк зіштовхується з процесом його реалізації. А для цього треба визначити таку вартість, за якою цей предмет застави можна реалізувати з дотриманням інтересів як своїх, так і заставника. Оскільки предмет застави є об'єктом ринкових відносин, то, здавалося б, його логічно було б оцінювати, а потім і реалізовувати саме за ринковою вартістю. Отже, треба визначитись саме з цим поняттям. Згідно з «Нормами професійної діяльності оцінювача» УТО «справедлива ринкова вартість – це вірогідна ціна, за якої об'єкт міг би бути проданий на відкритому конкурентному ринку за наявності всіх ознак чесної угоди і за відсутності нетипових умов фінансування з урахуванням того, що термін реалізації об'єкту повинен бути при цьому розумно довгим».

Загальновідомо, що банк відшкодовує збитки від невиконання боржником своїх зобов'язань, забезпечених заставою, за рахунок вартості цієї застави. Крім того, він прагне мінімізувати строки реалізації майна, щоб уникнути зайвих втрат, оскільки ще нереалізоване майно – це відвернені кошти із обігу.

Виходячи із інтересів заставодержателів, тобто банків, спеціалісти-оцінювачі вважають доцільним оцінювати об'єкти застави за вартістю за умов вимушеного продажу, а саме, за ліквідаційною. В «Нормах професійної діяльності оцінювача» УТО дається наступне тлумачення цього поняття: «Ліквідаційна вартість – це вартість, за якою об'єкт оцінки міг би бути проданий на відкритому конкурентному ринку, якби термін його реалізації був би коротшим від «розумно довгого» дня даного виду об'єктів на даному ринку».

Із наведених понять ринкової та ліквідаційної вартості випливає, що остання завжди нижча, а різниця їх рівнів обумовлена передусім фактором часу.

Більш доцільним пропонується прийняття за базу для розрахунку банківськими працівниками обсягів кредитів, що надаються, саме ліквідаційну вартість об'єктів застави, визначення якої повинно здійснюватися незалежними експертами, а не ринкова, виходячи з якої потім визначається заставна вартість. Це сприятиме забезпеченню більш обґрунтованого рівня ліквідності об'єкта застави.

Послідовність визначення обсягу кредиту, що надається позичальнику, залежно від вартості об'єкту застави, повинна бути наступною:

- визначення ринкової вартості об'єкту застави;

- визначення його ліквідаційної вартості;

- визначення остаточного обсягу кредиту, що надається.

Тут ринкова та ліквідаційна вартості об'єктів застави та різниця між ними (Р1) повинні визначатися незалежними експертами-оцінювачами, які фіксують свої висновки в звіті, що має юридичну силу. Різницю ж між ліквідаційною вартістю об'єкту застави і обсягом кредиту, що надасться (Р2), а також сам обсяг кредиту повинні визначати вже спеціалісти банку. Виходячи з цього, суму кредиту, що видає банк, можна визначити такою формулою:

К = Врин – Р1 – Р2,(3.1)

де Врин – ринкова вартість об'єкту застави.

При цьому ліквідаційна вартість об'єкту застави визначається таким чином:

Влік = Врин – Р1,(3.2)

А обсяг кредиту, що надається, визначається наступним чином:

К = Влік – Р2.(3.3)

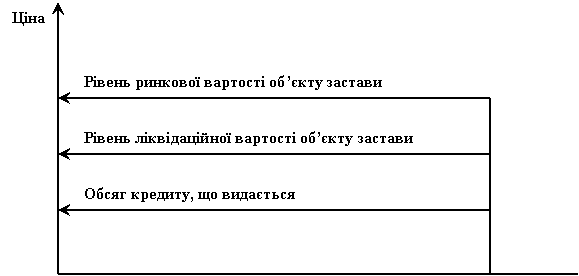

Співвідношення цих показників можна зобразити схематично, рис. 3.1.

Рис. 3.1. Співвідношення рівнів ринкової і ліквідаційної вартостей об’єкту застави і обсягу кредиту, що видається

Оскільки на даний час відсутня ефективна методологія визначення ймовірної вартості для умов змушеного (прискореного) продажу, виявляється доцільним запропонувати деякі підходи до вирішення проблеми визначення ліквідаційної вартості об’єктів застави.

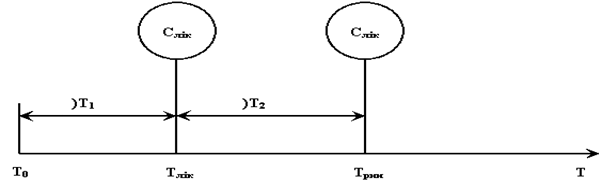

Для цього розглянемо основні складові періоди процесу реалізації об'єкту застави за ринковою вартістю за умови «розумно довгого» періоду його реалізації (Трин). Він, в свою чергу, поділяється на два періоди:

Т1 – проміжок часу від моменту виникнення права звернення стягнення на предмет застави, (Т0) до моменту можливої реалізації об'єкту застави за ліквідаційною вартістю (Тлік), тобто:

Т1 = Тлік – Т0;(3.4)

Т2 – проміжок часу від Тлік до Трин, тобто:

Т2 = Трин – Тлік(3.5)

Перевіркою впевнюємося, що формула Трин = Т1 + Т2 розрахована вірно:

Трин = (Тлік – Т0) + (Трин – Тлік) = (Трин – Т0).(3.6)

Схематично співвідношення цих проміжків часу буде виглядати наступним чином, рис. 3.2.

Рис. 3.2. Основні періоди «розумно довгого» періоду реалізації об'єкту застави за ринковою вартістю

Аналізуючи визначення поняття «ліквідаційна вартість», бачимо, що відмінність між ринковою та ліквідаційною вартістю об'єкту застави (Т2) залежить, насамперед, від фактору часу. Тож у загальних рисах величину Р1 можна визначити так:

Р1 = f (Т),(3.7)

де f (Т) – функція, залежна від часу.

Також слід мати на увазі, що період реалізації товару залежить від цінової еластичності попиту. Причому за інших рівних умов для забезпечення реалізації об'єктів застави у мінімальні строки у разі низької еластичності попиту рівень ліквідаційної вартості, що встановлюється експертами-оцінювачами, повинен бути нижчим відносно ринкової вартості, ніж у випадку реалізації об'єктів застави з високим рівнем еластичності попиту.

З урахуванням фактору еластичності попиту формулу для розрахунків величини Р1 можна побудувати так:

Р1 = f(Т) / (Квп × | E |),(3.8)

де Е – цінова еластичність попиту;

Квп – коефіцієнт поправки, що враховує співвідношення між ймовірністю продажу товару у конкретний момент часу і значенням його цінової еластичності.

Оскільки значення коефіцієнту еластичності для короткостроковою і довгострокового періодів відрізняються, цілком правомірно під час визначення ліквідаційної вартості спиратися на значення коефіцієнта еластичності для короткострокового періоду. На Україні ж практично не ведуться дослідження з питань цінової еластичності більшості товарних груп. Тому подальше висвітлювання проблеми визначення ліквідаційної вартості, спираючись на суто український досвід в цьому напрямку, поки що не має сенсу. Вітчизняні ж експерти-оцінювачі, хоча і визнають деяку помилковість цього підходу, змушені в своїх дослідженнях спиратись на результати аналогічних закордонних розробок.

Перш, ніж приступити до розгляду функції f(Т), слід відмітити, що втрати і втрати банку, пов'язані з неповерненням кредиту та з процесом реалізації об'єкту застави, поділяються на:

Одноразові (И1), до числа яких відносяться: сума неповерненого кредиту, неодержані до моменту Тлік відсотки, втрати, пов'язані з виконанням вимоги, забезпеченою заставою.

Поточні (И2), в числі яких витрати на утримання об'єкту застави, його збереження, витрати на рекламу, інформаційні послуги тощо.

Таким чином, розрахунок функції f(Т), яка відображає витрати і втрати банку, пов'язані з неповерненням кредиту та з процесом реалізації об'єкту застави, можна побудувати так:

(3.9)

(3.9)

де n – число років;

м – число періодів нарахування відсотків протягом року;

n × м – число періодів нарахування відсотків за весь термін;

і – річна процентна ставка.

Але застосування цієї формули має певні обмеження. Справа в тому, що вона побудована для розрахунку складних відсотків декурсивним способом нарахування відсотків. Для розрахунку ж простих відсотків або для застосування антисипативного способу нарахування процентів формула розрахунку величини f(Т) буде іншою.

Отже, враховуючи вищезгадані обмеження і недоліки, експерти-оцінювачі пропонують таку формулу розрахунку ліквідаційної вартості об'єкту застави:

(3.10)

(3.10)

Наведена вище проблема визначення ліквідаційної вартості майна, запропонована вітчизняними спеціалістами-оцінювачами, має стати предметом подальших досліджень експертів-оцінювачів з метою широкого застосування в практиці оцінки вартості об'єкту застави.

Підхід, аналогічний тому, що був обраний дня розрахунку величини Р1, може застосовуватися вже банківськими спеціалістами також для розрахунку величини Р2, відповідно, для визначення обсягів кредитів, що видаються (К).

Похожие работы

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев