Поняття, сутність та структура забезпечення банківських кредитів

Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Механізм забезпечення банківського кредитування

Вплив ризику на процес забезпечення банківських кредитів

Аналіз фінансового стану комерційного банку

Оцінка кредитної політики банку

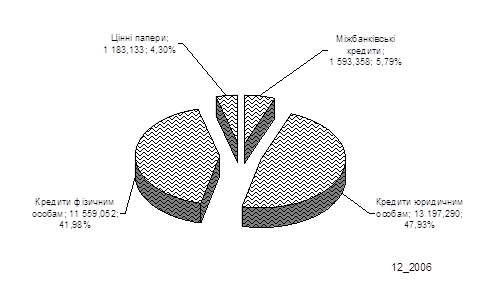

Порівняльний аналіз форм забезпечення банківського кредиту

Заходи, спрямовані на удосконалення забезпечення банківських кредитів

Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Навигация

Механізм забезпечення банківського кредитування

Механізм забезпечення кредитування банками України та шляхи удосконалення на прикладі ЗАТ КБ "ПриватБанк"

164507

знаков

15

таблиц

11

изображений

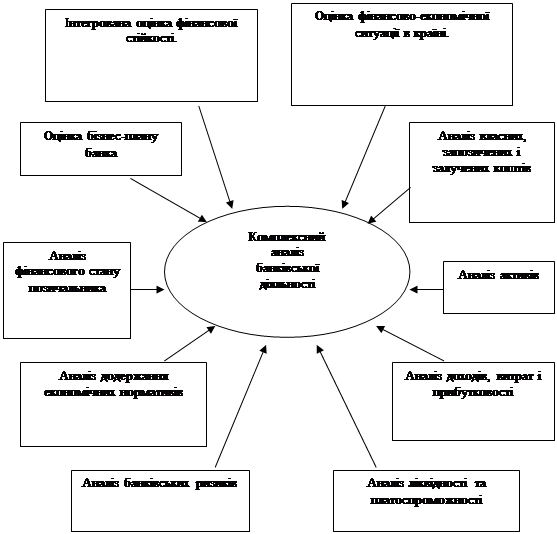

1.3 Механізм забезпечення банківського кредитування

Зобов'язання стосовно неустойки має здійснюватися в письмовій формі незалежно від форми основного зобов'язання. Це правило необхідно пам'ятати, так як недотримання письмової форми спричиняє недійсність угоди про неустойку. В залежності від підстав встановлення неустойки вона може бути договірною або законною. Розмір законної неустойки може бути збільшено за згодою сторін, якщо законом це не заборонено. Неустойка може виступати у виді конкретної суми; процента від вартості обов'язку – штраф; сум, що періодично стягуються, які нараховані на кожний день прострочення – пеня. Пеня може обчислюватися в конкретній сумі і в процентах до вартості зобов'язання.

В залежності від співвідношення неустойки з відшкодуванням збитків розрізняють 4 види неустойки:

- виклична, коли припускається стягнення тільки неустойки, але не збитків;

- штрафна, коли збитки можуть бути стягнені у повній сумі поверх неустойки;

- альтернативна, коли за вибором кредитора можуть бути стягнені або неустойка, або збитки;

- залікова, коли збитки відшкодовуються в розмірі, не покритому нею, тобто сума неустойки зараховується на користь відшкодування збитків.

По суті неустойка є грошовим зобов'язанням боржника перед кредитором (ст. 151 ЦК України) за невиконання або неналежне виконання як договірних, так і позадоговірних зобов'язань (статті 4, 440 ЦК України). Тому необхідною умовою для стягнення неустойки є факт цивільно – правового зобов'язання. Наявність договору (ст. 160 ЦК України) є обов'язковою умовою в тих випадках, коли вимога про стягнення неустойки ґрунтується лише на договорі. Якщо один і той самий вид неустойки передбачений і договором, і законом, то стягується неустойка більшого розміру. Неустойка, яка передбачена лише законом, підлягає стягненню з боржника у всіх випадках наявності зобов'язання, незалежно від підстав його виникнення, за умови дотримання всіх інших умов обґрунтованості стягнення.

При використанні банком застави, як форми забезпечення кредиту, необхідною умовою є – договір про заставу.

Договір про заставу є юридичним документом, який складається окремо від того зобов'язання, яке забезпечується заставою. Договір про заставу повинен здійснюватися в письмовій формі. В ньому необхідно відобразити умови, які передбачають вид і форму застави, існування забезпеченої заставою вимоги, її розмір і строк виконання, склад і вартість заставленого майна, права і обов'язки заставодавця і заставодержателя, порядок звернення стягнення на майно боржника у випадку невиконання ним забезпеченого заставою зобов'язання, припинення права застави, порядок вирішення спорів. В договорі про заставу повинні бути також вказані найменування і місцезнаходження обох сторін, опис і місцезнаходження майна, що закладається. Договір про заставу вважається недійсним, якщо не дотримуються вищеперелічені умови.

Для деяких видів договорів встановлено обов'язкове нотаріальне засвідчення. В цьому випадку і договір про заставу також підлягає нотаріальному засвідченню. Однак, якщо одна із сторін наполягає, нотаріально може засвідчуватися будь-який укладений ними договір, а, відповідно, договір про заставу, який забезпечує виконання основного договору.

Для деяких видів майна, які передаються у заставу, встановлена обов'язкова державна реєстрація застави. Це означає, що після того, як договір про заставу вже підписаний, а в необхідних випадках нотаріально засвідчений, необхідно у відповідному державному органі заставу зареєструвати. Якщо застава майна підлягає державній реєстрації, то договір про заставу вважається укладеним з моменту його реєстрації. Орган, що здійснює реєстрацію застави, зобов'язаний видати заставодавцю і заставодержателю свідоцтва про реєстрацію.

До видів майна, по яких при передачі у заставу потрібна реєстрація, відносяться: земля, підприємства, автотранспорт, маломірні річкові суда, житлові будинки та ін.

Іпотека реєструється в Книзі запису застави за місцем знаходження підприємства або іншого об'єкту. Перехід права власності або повного господарського відання на предмет іпотеки від заставодавця до іншої особи підлягає реєстрації в тій же Книзі запису застави, в якій зареєстрована іпотека.

За рахунок заставленого майна заставодержатель має право задовольнити свої вимоги в повному обсязі, визначеному на момент фактичного задоволення (включаючи проценти, збитки, спричинені простроченням виконання, неустойку, а також витрати по утриманню заставленого майна і витрати судові, пов'язані із здійсненням забезпеченої заставою вимоги). Право звернення стягнення на предмет застави кредитор-заставодержатель здобуває, якщо в момент настання строку виконання зобов'язання, забезпеченого заставою, воно не буде виконано. Підставою для звернення стягнення на заставлене майно є рішення суду, арбітражу або Третейського суду. Заставодержатель (кредитор) повинен довести, що зобов'язання не виконано або виконано неналежним чином. У тому випадку, якщо рішення суду прийнято на користь банку (заставодержателя), йому видається виконавчий документ, на підставі якого заставлене майно реалізується, і із виручки задовольняються вимоги кредитора. Якщо сума, яка виручена від реалізації заставленого майна, перевищує суму вимог кредитора, то різниця повертається заставодавцю, а якщо вирученої від продажу предмету застави суми недостатньо для повного задоволення вимог кредитора, то він має право отримати суму, якої не вистачає, від іншого майна боржника, на яке може бути звернене стягнення.

Договором про заставу заставодержателю може бути надано право самостійно, без судового рішення реалізувати передане йому в заставу майно при простроченні виконання зобов'язання. В цих випадках в договорі заздалегідь визначається мінімальна продажна ціна або встановлюється порядок оцінки чи реалізації цього майна при дотриманні інтересів обох сторін.

Законодавчі органи залишають за собою право визначати окремі випадки, при яких стягнення може відбуватися на користь кредитора у безспірному порядку на підставі виконавчого надпису нотаріуса. Разом з тим існує правило, що до тих пір, поки предмет застави не реалізовано, заставодавець має право запобігти його продажу, виконавши зобов'язання по основному договору.

Право застави припиняється: з припиненням забезпеченого заставою зобов'язання; у випадку втрати заставленого майна; у випадку придбання заставодержателем права власності на заставлене майно; у випадку закінчення права, яке складає предмет позики.

Виконання основного обов'язку має бути підтверджено відповідними документами (розпискою кредитора про отримання боргу, актом приймання-передачі предмету застави та ін.). У випадку часткового виконання зобов'язання застава зберігає силу до тих пір, поки зобов'язання не буде виконано в повному обсязі.

Щоб застава могла стати реальною гарантією повернення кредиту, необхідне дотримання ряду економічних і юридичних вимог.

До економічних вимог відносяться: правильний вибір об'єкту застави, оцінка його вартості, визначення виду застави, організація в необхідних випадках контролю за збереженням предметів застави.

Юридичні вимоги наступні: чітке визначення прав і обов'язків заставодавця і заставодержателя, правильне оформлення заставних документів у відповідності із видом застави, порядок реєстрації і зберігання заставних документів. Тим самим вибудовується декілька важливих етапів реалізації заставного права.

Головною вимогою до вибору різного виду майна в якості застави є рівень його ліквідності. Найбільш ліквідним об'єктом, який має найвищий рейтинг якості, є, звичайно, грошові кошти (готівка і залишки коштів на термінових депозитах, ощадних вкладах, валютних рахунках). Разом з тим і у випадку з ними вимагається дотримання певних умов. Так, щоб залишки коштів на рахунках можна було прийняти в якості застави, необхідно, щоб ці рахунки були відкриті в тому ж банку, який видає позику. У випадку, коли банк надає гривневий кредит, використовуючи в якості застави кошти на валютному рахунку позичальника, він повинен передбачити можливість при необхідності заблокувати вказаний рахунок на суму, еквівалентну величині виданого кредиту.

При визначенні якості таких об'єктів застави, як товарно-матеріальні цінності (готова продукція, напівфабрикати, виробничі запаси), можна користуватись більш широким набором критеріїв. До них відносять: швидкість реалізації, відносна стабільність ціни, легкість оцінки, тривалість зберігання, ступінь матеріального зносу, можливість страхування. Крім того, для даних цінностей як об'єктів застави важливо визначити режими зберігання і використання.

Оцінка вартості застави – важливий і дуже непростий етап, який слідує безпосередньо за визначенням достатньої (тобто необхідної з точки зору банку – кредитора) вартості застави.

На самому початку існування заставних відносин оцінка вартості застави, її адекватність сумі кредиту здійснювалась в більшості випадків більш ніж приблизно. Справа не тільки в тому, що заставодавці, як правило, заявляють завищену вартість свого майна. У складному становищі знаходиться і заставоотримувач. Проблема в тому, що об'єктивна оцінка цінностей, що заставляються, пов'язана із визначенням їх ринкової вартості. Тим більш важко розраховувати на цей механізм в умовах інфляції та нестабільних правил оподаткування.

Визначення виду застави полягає в тому, щоб із різних варіантів вибрати такий вид застави, який найбільш повно відповідає умовам конкретної кредитної угоди.

По-перше, цей вибір можна зробити між звичайною заставою та закладом. В останньому випадку у заставодержателя (банку) з'являються деякі особливі обов'язки і права: вживати заходів по забезпеченню цілісності предмету застави (закладу), не припускати його зіпсованості; застрахувати предмет в обсязі його вартості за рахунок і в інтересах заставника.

Одночасно по договору банк може придбати право користування предметом закладу. Придбані таким чином майнові вигоди повинні спрямовуватися на покриття видатків по утриманню вказаного предмету або зараховуватися в рахунок погашення процентів по кредиту або самого кредиту.

По-друге, вибір слід зробити між варіантами застави за способом володіння предметом застави (варіант обговорюється в договорі): без права продажу; з правом продажу; з правом здачі в оренду.

В першому випадку повинно бути передбачено зобов'язання заставодавця достроково погасити основний борг і проценти або перевести такий борг на особу, яка купила предмет застави. В третьому випадку слід передбачити в договорі пункт про обов'язок заставодавця повідомити заставодержателя про здійснену орендну угоду.

По-третє, слід зробити вибір між варіантами застави за способом (місцем) зберігання і користування предметами застави (ТМЦ): тверда застава; застава товарів в обігу.

Про тверду заставу було сказано вище. Сюди слід додати, що в цьому випадку можливе нотаріальне засвідчування режиму зберігання шляхом накладення певного знаку.

В другому випадку заставодавець має право замінювати товари іншими зразками подібного роду, але таким чином, щоб сума вартості товарів не стала меншою зазначеної в договорі. Іншими словами, предметом застави тут є не товарна маса, а деяка сума вартостей. При цьому заставодавець повинен вести спеціальний облік вибуваючих та надходжуваних у заміну вибувшим предметам застави, маючи на увазі, що необхідно підтримувати обов'язковий їх залишок на кожний день.

Контроль за зберіганням об'єкту застави здійснюється в попередньому і подальшому порядку відносно укладання кредитної угоди.

Попередній контроль має за мету перевірити відповідність запропонованого позичальником заставного матеріалу необхідним вимогам. Головними напрямками банківського контролю на цій стадії є: перевірка права власності (повного господарського відання) потенційного позичальника на пропонований об'єкт застави; визначення якості, вартості, місця і порядку майбутнього зберігання об'єкту застави, способів забезпечення його цілісності.

Подальший контроль потрібний для того, щоб: а) стежити за точністю виконання заставодавцем умов договору; б) своєчасно одержувати достовірну інформацію про склад і вартість предметів застави, що реально є в наявності; в) спостерігати за ринковою кон'юнктурою, яка показує можливості продажу предметів застави.

Подальший контроль включає в себе також перевірку банком порядку ведення заставодавцем спеціальної книги запису застав.

Звернення стягнення на предмет застави – заключний етап реалізації заставного права при невиконанні позичальником своїх зобов'язань перед банком. Договір застави обов'язково повинен містити пункт стосовно того, коли і як банк може скористатися правом звернення стягнення для забезпечення повернення позики. Крім того, в ньому може бути обумовлено пільговий строк, на протязі якого клієнт може і повинен прийняти додаткові заходи для вишукування необхідних джерел погашення свого боргу. Тільки по закінченні цього строку, якщо результат не змінився, можна звертатись до Господарського суду чи до суду. Саме вони визначать, яким чином буде продано заставлене майно.

У випадку неповернення кредиту та / або відсотків за користування ним або у випадку несплати пені за прострочення виконання зобов'язань по кредитному договору (в залежності від того, як це записано в договорі застави) виникає необхідність реалізувати предмет застави. Реалізації предмету застави у відповідності до статті 20 Закону "Про заставу" повинно передувати звернення стягнення на заставлене майно. Банк отримує право звернення стягнення на предмет застави у випадку, якщо в момент настання строку погашення кредиту та / або відсотків, забезпечених заставою, позичальник не погашає їх, якщо інше не передбачено законом чи договором.

Поручительство є договором і виникає в результаті угоди між кредиторами боржника (бенефіціаром) та його поручителем. Для укладання поручительства поручитель повинен надати письмову заяву, в якій зазначається боржник і сума зобов'язань. Зобов'язання поручителя є додатком до основної заборгованості позичальника, тобто відповідальність поручителя обмежується виключно зобов'язаннями, які визнаються самим боржником.

Договір поручительства є одностороннім, безплатним і консенсуальним, носить безвідкличний характер. Поручитель не має права без згоди кредитора одностороннє відмовитися від поручительства або змінити його умови.

Укладання договору поручительства породжує цивільно-правові відносини не тільки між кредитором і поручителем, але і між останнім і боржником. У поручителя і боржника виникають по відношенню один до одного взаємні права та обов'язки.

Обов'язок поручителя "відповідати за виконання зобов'язання боржником" не означає, що поручитель приймає на себе обов'язок виконати зобов'язання замість несправного боржника. Як правило, поручитель не має такої можливості, якщо тільки не йдеться про грошове зобов'язання.

Таким чином, поручитель може протиставляти домаганням кредиторів заперечення і протести, які висуваються проти них відповідачем. Наприклад, якщо при поставках товару виявиться нестача, яка не оплачується позичальником, що опротестував її, то поручитель не зобов'язаний оплачувати цю заборгованість до остаточного розв'язання цього спірного питання аж до рішення суду. Крім того, існує можливість укладання договору, по якому поручитель заздалегідь відмовляється від оплати таких вимог. У розглянутому прикладі йдеться про поручительство по зобов'язанням, які визнаються боржником. Поручительство в такій формі найчастіше зустрічається в кредитних операціях.

Похожие работы

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев