Поняття, сутність та структура забезпечення банківських кредитів

Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Механізм забезпечення банківського кредитування

Вплив ризику на процес забезпечення банківських кредитів

Аналіз фінансового стану комерційного банку

Оцінка кредитної політики банку

Порівняльний аналіз форм забезпечення банківського кредиту

Заходи, спрямовані на удосконалення забезпечення банківських кредитів

Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Навигация

Механізм забезпечення кредитування банками України та шляхи удосконалення на прикладі ЗАТ КБ "ПриватБанк"

Механізм забезпечення кредитування банками України та шляхи удосконалення на прикладі ЗАТ КБ "ПриватБанк"

164507

знаков

15

таблиц

11

изображений

Механізм забезпечення кредитування банками України, та шляхи удосконалення на прикладі ЗАТ КБ «ПриватБанк»

![]() АНОТАЦІЯ

АНОТАЦІЯ

У дипломній роботі розглянуто проблеми розвитку форм забезпечення банківських кредитів в Україні. Предметом дослідження дипломної роботи є розвиток форм забезпечення банківських кредитів в Україні. Об’єкт дослідження – практика розвитку форм забезпечення банківських кредитів на прикладі ЗАТ КБ «ПриватБанк». Суб’єкт дослідження – закрите акціонерне товариство комерційний банк «ПриватБанк».

Для удосконалення кредитування із забезпеченням більш доцільним пропонується прийняття за базу для розрахунку банківськими працівниками обсягів кредитів, що надаються, саме ліквідаційну вартість об'єктів застави, визначення якої повинно здійснюватися незалежними експертами, а не ринкова, виходячи з якої потім визначається заставна вартість. Це сприятиме забезпеченню більш обґрунтованого рівня ліквідності об'єкта застави.

ANNOTATION

In diploma work the problems of development of forms of providing of bank credits are considered in Ukraine. Development of forms of providing of bank credits in Ukraine is the article of research of diploma work. Research object – practice of development of forms of providing of bank credits on the example of Joint-Stock COMPANY of CB «Privatbank». Research subject – the closed joint-stock company commercial bank «Privatbank».

For the improvement of crediting with providing more expedient acceptance for a base for computation by the bank workers of volumes of credits, that are given is offered, exactly liquidating value of objects of mortgage determination of which must be carried out by independent experts, and no market, from which a mortgage cost is after determined coming. It will be instrumental in providing more of ob–rountovanogo level of liquidity of object of mortgage.

![]() РЕФЕРАТ

РЕФЕРАТ

Дипломної роботи «Практика забезпечення банківських кредитів на прикладі ЗАТ КБ «ПриватБанк»».

Об’єм роботи:

сторінок: 108;

таблиць: 15;

рисунків: 11;

перелік використаної літератури: 46.

У дипломній роботі висвітлені проблеми розвитку форм забезпечення банківських кредитів на прикладі ЗАТ КБ «ПриватБанк».

Мета дипломної роботи – визначити шляхи удосконалення розвитку форм забезпечення банківських кредитів в Україні на прикладі ЗАТ КБ «ПриватБанк».

Одним із визначальних факторів, який впливає на ефективність кредитної діяльності комерційних банків є кредитний ризик, тобто ризик неповернення боргу. Тому комерційні банки для зменшення ризику неповернення застосовують забезпечення кредиту заставним майном.

Для удосконалення кредитування із забезпеченням більш доцільним пропонується прийняття за базу для розрахунку банківськими працівниками обсягів кредитів, що надаються, саме ліквідаційну вартість об'єктів застави, визначення якої повинно здійснюватися незалежними експертами, а не ринкова, виходячи з якої потім визначається заставна вартість. Це сприятиме забезпеченню більш обґрунтованого рівня ліквідності об'єкта застави.

Визначення ліквідаційної вартості майна, запропонована вітчизняними спеціалістами-оцінювачами, має стати предметом подальших досліджень експертів-оцінювачів з метою широкого застосування в практиці оцінки вартості об'єкту застави.

Одержані результати можуть бути використані в практиці банківських установ України. „____” ____________ 2009 р.________________

ЗМІСТ

Вступ

Розділ 1 Сучасні напрямки розвитку забезпечення банківських кредитів в Україні

1.1 Поняття, сутність та структура забезпечення банківських кредитів

1.2 Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

1.3 Механізм забезпечення банківського кредитування

1.4.Вплив ризику на процес забезпечення банківських кредитів

Розділ 2 Практика забезпечення кредитування банками, на прикладі ЗАТ КБ «ПриватБанк»

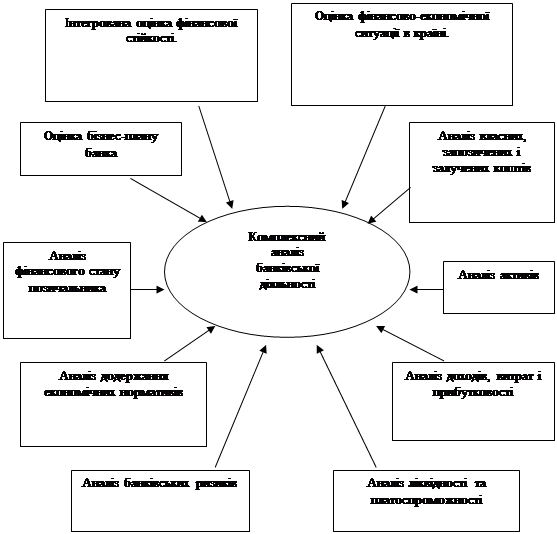

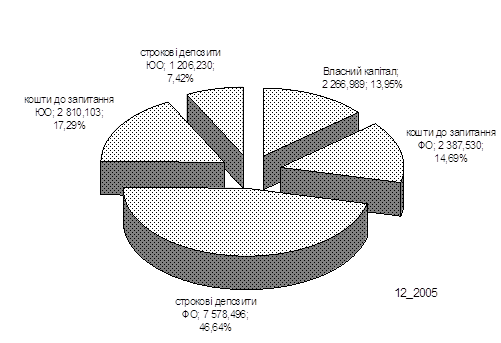

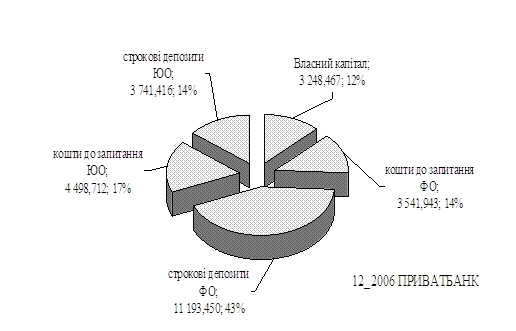

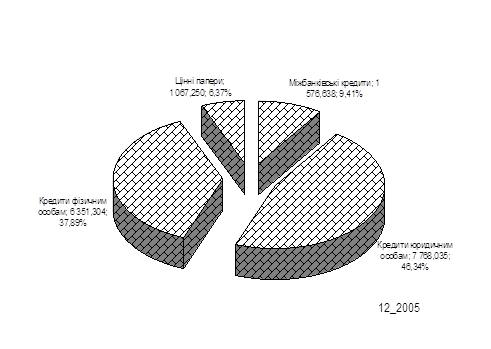

2.1 Аналіз фінансового стану комерційного банку

2.2 Оцінка кредитної політики банку

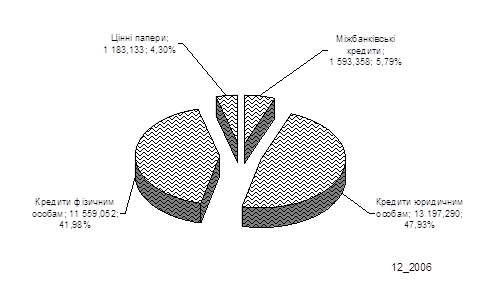

2.3 Порівняльний аналіз форм забезпечення банківського кредиту

2.4 Вплив забезпечення кредитування на результати доходність комерційного банку

Розділ 3 Оцінка ефективності забезпечення банківських кредитів в Україні

3.1 Заходи, спрямовані на удосконалення та розвиток забезпечення банківських кредитів

3.2 Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Висновки

Список літератури

Вступ

Роль кредитування в різних фазах економічного циклу є не однаковою. В умовах економічного піднесення кредит виступає чинником зростання, який, перерозподіляючи величезні грошові й товарні маси, живить підприємства додатковими ресурсами. Його негативний вплив може, однак, виявитися в умовах надвиробництва товарів, а особливо він помітний в умовах інфляції. Нові платіжні засоби, що входять за допомогою кредиту в оборот, збільшують і без того надмірну масу грошей.

Одним із визначальних факторів, який впливає на ефективність кредитної діяльності комерційних банків є кредитний ризик, тобто ризик неповернення боргу. Тому комерційні банки для зменшення ризику неповернення застосовують забезпечення кредиту заставним майном.

Застава – один з найважливіших інструментів ринкової економіки, ефективна і надійна форма захисту інтересів кредитора. Інтерес кредитора до застави виражається в кінцевому рахунку в тому, що в складі майна боржника виділяється певна частина і, якщо згодом зобов'язання буде порушеним, об'єкт застави продається, а з отриманої суми першим, раніше інших можливих кредиторів і в повному обсязі будуть задоволені вимоги того, чиє зобов'язання забезпечено заставою. У цьому зв'язку прийнято вважати, що, на відміну від таких форм забезпечення зобов'язань, як неустойка і поручительство, при яких кредитор в кінцевому підсумку "вірить боржнику", в зобов'язанні, забезпеченому заставою, кредитор "вірить речі".

Застава майна (рухомого чи нерухомого) означає, що кредитор-заставодержатель має право реалізувати це майно, якщо забезпечене майном зобов'язання не буде виконаним. Застава повинна забезпечити не тільки повернення позики, але й сплату відповідних процентів і неустойок по договору, передбачених у випадку його невиконання. Крім того, необхідно враховувати, що ринкова вартість заставленого майна може знизитись. Отже, у всіх випадках вартість майна повинна бути вищою за розмір позики.

Таким чином, виникнення і функціонування кредиту пов'язане з необхідністю забезпечення його, що пов’язано з ризиками неповернення кредиту банку.

Кредитна політика будь-якого комерційного банку в державі є логічним продовженням зваженої політики кредитування Центрального банку держави. Система банків України не є у цьому винятком. Централізація влади НБУ у регулюванні кредитної політики в державі є запорукою у запобіганні кредитних ризиків, що супроводжують на сьогодні найприбутковіші для комерційних банків активні операції. Тому вибір стратегії банку щодо процесу кредитування клієнтів є умовою до зменшення ступеня кредитного ризику. Таким чином, виважена політика комерційного банку та вірні підходи до процесу кредитування є одним із головних напрямків діяльності комерційного банку.

Предметом дослідження дипломної роботи є розвиток форм забезпечення банківських кредитів в Україні.

Об’єкт дослідження дипломної роботи – практика розвитку форм забезпечення банківських кредитів на прикладі ЗАТ КБ «ПриватБанк».

Суб'єкт – закрите акціонерне товариство КБ «ПриватБанк»

Мета дипломної роботи – визначити шляхи удосконалення розвитку форм забезпечення банківських кредитів в Україні на прикладі ЗАТ КБ «ПриватБанк».

У відповідності з метою необхідно з’ясувати та вирішити наступні завдання:

- розкрити поняття, сутність та структуру забезпечення банківських кредитів;

- ознайомитися з методикою обґрунтування кредитоспроможності позичальника;

- охарактеризувати механізм забезпечення банківського кредитування;

- визначити вплив ризику на процес кредитування та обґрунтування необхідності забезпечення;

- провести аналіз фінансового стану ЗАТ КБ «ПриватБанк»;

- дати оцінку кредитної політики банку;

- провести порівняльний аналіз форм забезпечення банківського кредиту;

- визначити вплив забезпечення кредитування на результати доходність комерційного банку;

- визначити заходи, спрямовані на удосконалення та розвиток форм забезпечення банківських кредитів;

- розрахувати прогнозну модель доходів від форм забезпечення банківських кредитів.

У дипломній роботі були використані методики кредитної оцінки таких провідних вітчизняних фахівців: Вітлінського В.В., Наконечного Я.І. та закордонних: Вороніна Д.І., Загорій Г.О., Севрука В.Т., Алана Роу, Стівена Пічі, Каталін Форгаш та інші.

У роботі використані наступні статистичні методи аналізу: динамічного спрямування: аналіз рядів динаміки, вияв головної тенденції ряду динаміки, прогнозування на основі рядів динаміки, аналіз структури, та статично: багатовимірні середні, як розрахунок інтегрованого показника. Аналіз проводився за допомогою використання пакету прикладних програм MS Excel та MS Word.

РОЗДІЛ 1 Сучасні напрямки забезпечення банківських кредитів в Україні

Похожие работы

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев