Поняття, сутність та структура забезпечення банківських кредитів

Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Механізм забезпечення банківського кредитування

Вплив ризику на процес забезпечення банківських кредитів

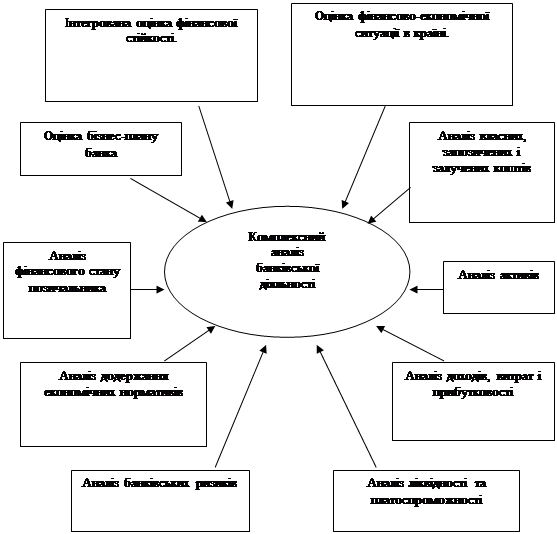

Аналіз фінансового стану комерційного банку

Оцінка кредитної політики банку

Порівняльний аналіз форм забезпечення банківського кредиту

Заходи, спрямовані на удосконалення забезпечення банківських кредитів

Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Навигация

Оцінка кредитної політики банку

Механізм забезпечення кредитування банками України та шляхи удосконалення на прикладі ЗАТ КБ "ПриватБанк"

164507

знаков

15

таблиц

11

изображений

2.2 Оцінка кредитної політики банку

Кредитування є основним видом активних операцій комерційних банків, який дає можливість банкам отримувати значні доходи, але водночас супроводжується певними ризиками, що пов'язані із можливістю неповернення позичальниками основного боргу та відсотків за позичками. Тому кредитування характеризує суперечність між дохідністю кредитних операцій, ризиками і ліквідністю вкладених у позички коштів.

В основі кредитних операцій як виду господарської діяльності комерційних банків має лежати глибоке розуміння економічних, фінансових і правових підвалин бізнесу: кредит може бути повернений вчасно тільки якщо забезпечено його цільову ефективність.

ЗАТ КБ «ПриватБанк» займає лідируючу позицію на ринку кредитних послуг, як взагалі по кредитному портфелю, так і по короткостроковим і довгостроковим зобов’язанням. Вартість кредитного портфелю «ПриватБанку» на 01.01.2007 року склала 16127,6 млн. грн., де 5452,2 млн. грн. припадає на короткострокові кредити та 10857,2 млн. грн. – на довгострокові кредити.

Кредитна політика банку визначає завдання й пріоритети кредитної діяльності банку, засоби і методи їх реалізації, а також принципи і порядок організації власне кредитного процесу. Кредитна політика створює основу організації процесу банківського кредитування відповідно до загальної ринкової стратегії діяльності банку та повинна чітко визначати цілі кредитування, відповідне документально-методичне забезпечення та правила їх реалізації. Кредитна політика розробляється з урахуванням стратегії і тактики банку в галузі управління активними операціями та визначає основні напрямки кредитної діяльності: стандарти і критерії діяльності банківських працівників, що відповідають за видачу кредитів; основні дії менеджерів, що приймають стратегічні рішення щодо кредитування; принципи оцінки та контролю за якістю управління кредитною діяльністю у банку.

Відповідальність за розробку кредитної політики та механізмів її реалізації покладається на Кредитний комітет, який очолює, як правило, перший керівник комерційного банку. Розробка внутрішньої кредитної політики потребує від керівництва банку чіткого формулювання цілей кредитування і визначення, наскільки вони збігаються із загальною політикою і стратегією банку.

У загальному вигляді кредитна політика має відображати такі ключові моменти: організація кредитної діяльності; управління кредитним портфелем; контроль над кредитним процесом; ліміти з окремих напрямків кредитування; механізм супроводження кредитних угод (кредитний моніторинг); формування резервів під можливі втрати за наданими кредитами.

Національний банк України встановлює певні вимоги щодо здійснення комерційними банками кредитних операцій. Способи і методи реалізації кредитної політики формалізуються у відповідних внутрішньобанківських документах, основними серед яких є: стандарти кредитування; кредитні інструкції.

Кредитні операції є найважливішою статтею, що створює доходи, в діяльності банків. За рахунок цього джерела формується основна частина чистого прибутку. Кредити банків є основним джерелом поповнення оборотних коштів.

Кредитна політика ЗАТ «ПриватБанк» у відношенні позичальників – юридичних осіб полягає в наступних базових принципах:

- працює з корпоративними позичальниками на основі встановлених банком лімітів надання кредитних продуктів для позичальника або групи позичальників;

- здійснює фінансування клієнтів зі стійким фінансовим положенням, що мають значний досвід роботи у своїй сфері діяльності;

- цінує відкритість позичальника у відношенні надання банку інформації, що дозволяє банку чітко уявляти собі кожен аспект діяльності клієнта. Одержувана від клієнта інформація, розглядається банком як строго конфіденційна;

- надає кредитні продукти тільки після детальної оцінки всіх можливих ризиків, зв'язаних з позичальником і його діяльністю;

- розглядає позитивну кредитну історію позичальника в нашому банку як підстава для збільшення обсягів і термінів наданого фінансування;

- ставки, по яких банк надає кредитні інструменти, визначаються ринковими умовами і результатами роботи клієнта з банком.

Основні банківські послуги, які надає своїм клієнтам «ПриватБанк», наведено в табл. 2.7.

Таблиця 2.6

Перелік основних банківських продуктів, що надаються

ЗАТ КБ «ПриватБанком» клієнтам (на 1.01.2008 року)

| Показники | Обсяг в тис. грн. | Питома вага, % |

| Кошти в НБУ та готівкові кошти банку | 2520691 | 7,46 |

| ЦП, що рефінансуються НБУ | 21361 | 0,06 |

| Кошти в інших банках | 2252690 | 6,67 |

| ЦП у торговому портфелі банку | 1027950 | 3,04 |

| ЦП у портфелі банку на продаж | 133822 | 0,40 |

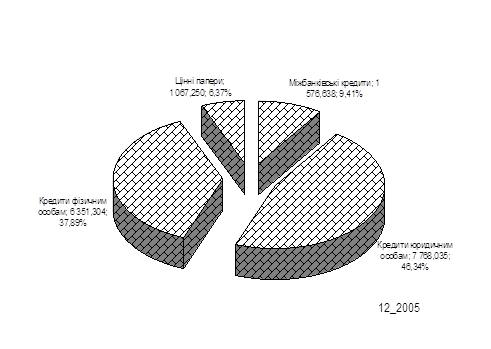

| Кредити, що надані | 25708027 | 76,11 |

| в т. ч. юридичним особам | 15553356 | 60,50 |

| Фізичним особам | 10154671 | 39,50 |

| Активи разом | 33777212 | 100,00 |

Аналіз даних табл. 2.7 свідчить, що найбільша питома вага припадає на кредити – 76,11%, з них кредитування юридичних осіб – 60,5%, кредитування фізичних осіб – 39,5%.

Кредитування, залишається одним із пріоритетних і прибуткових напрямків діяльності банку.

2007 рік продовжив темпи і починання 2005-2006 рр. у створенні нових кредитних продуктів, значно розширивши при цьому сфери кредитування. За рахунок цього кредитний портфель банку в 2007 р. збільшився майже в 2 рази і склав 25708,027 млн. грн.

При цьому відсоткові ставки за кредитами «ПриватБанку» залишалися одними із найнижчих на ринку кредитних послуг України, табл. 2.7.

Таблиця 2.7

Вартість кредитних продуктів ЗАТ КБ «ПриватБанк» на 01.01.2008 року

| Клієнт банку | Персональний банкір | |||||||

| UAH | USD | EUR | RUR | UAH | USD | EUR | RUR | |

| 1 -3 дня | 12 | 11,5 | 10,5 | 19 | 11 | 10,5 | 10 | 18 |

| 4-7 днів | 13 | 12,5 | 11,5 | 20 | 13 | 11,5 | 10,5 | 19 |

| 8-15 днів | 17 | 13,5 | 12,5 | 21 | 17 | 12,5 | 11,5 | 21 |

| 16-30 днів | 19 | 14,5 | 13,5 | 24 | 18 | 14 | 13 | 23 |

| 31-90 днів | 20 | 15,5 | 14,5 | 25 | 19 | 14,5 | 13,5 | 24 |

| 91-180 днів | 21 | 16,5 | 15,5 | 26 | 20 | 15,5 | 14.5 | 25 |

| 181-365 днів | 22 | 17,5 | 16,5 | 28 | 21 | 16,5 | 15,5 | 27 |

| Більше за 365 днів | 23 | 18,5 | 17,5 | 29 | 22 | 17,5 | 16\,.5 | 28 |

Також слід зазначити, що ЗАТ «ПриватБанк» посідає одне з лідируючих місць на банківському ринку України з кредитування юридичних осіб.

ЗАТ КБ «ПриватБанк» надає послуги з кредитування юридичних осіб і для цього постійно розробляються нові кредитні програми. Усього в банку працює 8 кредитних програм для юридичних осіб, а саме:

- стандартне кредитування під заставу;

- кредитування у формі овердрафту;

- довгострокове кредитування під інвестиції в нерухомість (офіси, приміщення);

- кредитування для купівлі автомобілів у розстрочку (у тому числі парку автомобілів);

- кредитування шляхом врахування векселів;

- кредитування з використанням документарних акредитивів;

- кредитування під зовнішньоекономічну діяльність;

- мультивалютне кредитування.

Найбільша питома вага у кредитуванні юридичних осіб ПриватБанку припадає на короткострокові кредитні лінії – 39%, однакову частку мають довгострокові кредити і стандартні кредити під заставу – по 25%.

Аналіз кредитного портфеля за видами валют підтверджує тенденцію минулих років, де валютний кредитний портфель складав понад половину від загального кредитного портфеля.

Диверсифікація сфер кредитування, де: 60 % належить оптовій та роздрібній торгівлі; 26 % — промисловості, утому числі: 12% — хімічній та нафтохімічній промисловості; 1% — машинобудуванню та металообробці; 2% — вуглевидобувній галузі; 8% — харчовій промисловості; 3% — деревообробній та целюлозно-паперовій промисловості; 5 % — сільському господарству; 5 % — діяльності у сфері інформатизації; 2,6 % — сфері обслуговування і побуту; 0,5 % — транспортним послугам; 0,9 % — іншому.

Якість кредитного портфеля ПриватБанку постійно поліпшується.

Світова практика в економічно розвинутих країнах зі стабільною економікою припускає в банках проблемну заборгованість до 6% від загального кредитно-інвестиційного портфеля. Станом на 31 грудня 2007 року у ЗАТ «ПриватБанк» заборгованість складала 1,6% (з них 1,5% — кредити, видані до 1998 року). Це свідчить про високопрофесійний підхід щодо здійснення моніторингу при видачі кредитів, а також щодо здійснення постійного контролю за діючими кредитами.

За 2007 рік було впроваджено такі перспективні нововведення:

Розроблені нові Генеральні угоди, які дозволяють працювати з підприємствами-партнерами без сплати комісійної винагороди банку.

Банк почав видавати кредити на купівлю товарів споживчого призначення безпосередньо на території магазинів-партнерів за програмою споживчого кредитування, де облаштовані автоматизовані робочі місця для менеджерів банку.

Банк почав видавати споживчі кредити за допомогою мережі Інтернет.

Виключений конкретний перелік товарів, які можуть реалізовуватися за програмою споживчого кредитування. На сьогодні за цією програмою клієнти — фізичні особи можуть придбати будь-які товари, а також деякі послуги (навчання, стоматологічні послуги, ремонт приміщень).

На початок 2007 року було укладено 466 Генеральних угод з магазинами-партнерами, що працюють з банком за програмою споживчого кредитування, тоді як на кінець 2006 року ця цифра склала 3072, а це близько 5000 магазинів та торговельних точок по всій Україні.

Це, в першу чергу, пов'язано з тим, що значно збільшились обсяги кредитування Так, у січні 2007 року департамент видав 1267 кредитів на суму 409478 доларів США, а у грудні 2007 року ця цифра склала 9833 кредити на суму 2413900 доларів США. Тобто обсяги кредитів, що видаються, за кількістю збільшились приблизно у 8 разів, а за сумою — у 6 разів.

Зі збільшенням обсягів споживчих кредитів, що видаються, збільшився і кредитний портфель майже у 8 разів.

Якщо проаналізувати динаміку за 2006 та 2007 роки за укладеними Генеральними угодами за програмою споживчого кредитування, виданими споживчими кредитами та обсягами кредитного портфеля за споживчими кредитами, то можна простежити тенденцію до постійного зростання цих показників, що говорить про ефективну роботу «Приватбанку» на цьому сегменті ринку банківських послуг.

У 2007 році вперше в Україні впроваджено європейські умови кредитування фізичних осіб: на купівлю житла – строком до 20 років з першим внеском від 5% вартості житла; на купівлю автомобілів – строком до 7 років з першим внеском від 100 грн.

В 2007 році продовжувалося створення нових кредитних продуктів, що сприяло розширенню сфери кредитування.

При цьому відсоткові ставки за кредитами «ПриватБанку» залишалися одними із найнижчих на ринку кредитних послуг України.

Також слід зазначити, що банк посідає одне з лідируючих місць на банківському ринку України з кредитування фізичних осіб.

Відсоткова ставка за кредитами фізичним особам теж установлена на найнижчому рівні в Україні – від 12% річних.

Обсяг кредитування фізичних осіб за 2007 рік збільшився, порівняно з 2006 роком, майже у 1,33 рази. Цих об'ємів вдалося досягти завдяки впровадженню різноманітних програм для кредитування громадян, а саме:

- стандартного кредитування під заставу;

- іпотечного кредитування для купівлі житла терміном до 20 років;

- кредитування для купівлі автомобілів у розстрочку терміном до 6 років;

- споживчого кредитування терміном до 3-х років на купівлю меблів, аудіо, відео-, побутової й оргтехніки, туристичного спорядження, автозапчастин та інших товарів, а також на одержання послуг (освітніх, медичних, юридичних, туристичних, ремонтних) як у національній валюті України, так і в доларах США;

- ломбардного кредитування.

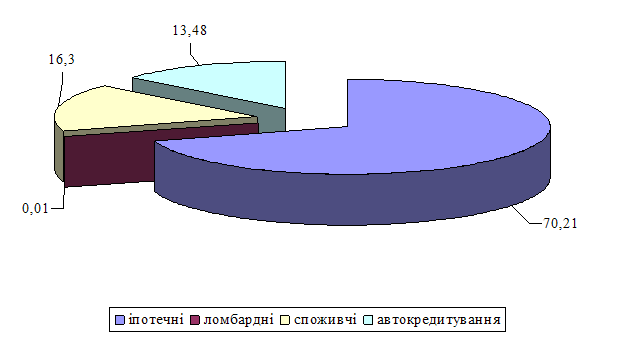

Питома вага кредитів за цими програмами представлена на рис. 2.1.

Рис. 2.1 Питома вага кредитів фізичних осіб Приватбанку у 2007 році

«ПриватБанк» надає послуги з кредитування юридичних осіб, і для цього постійно розробляються нові кредитні програми. Усього в банку працює 7 кредитних програм для юридичних осіб, а саме:

- стандартне кредитування під заставу;

- кредитування у формі овердрафту;

- довгострокове кредитування під інвестиції в нерухомість (офіси, приміщення);

- кредитування для купівлі автомобілів у розстрочку (у тому числі парку автомобілів);

- кредитування шляхом врахування векселів;

- кредитування з використанням документарних акредитивів;

- кредитування під зовнішньоекономічну діяльність.

Питома вага кредитів юридичним особам представлена на рис. 2.2.

Рис. 2.2. Кредитний портфель юридичних осіб ПриватБанку у 2007 році

З урахуванням розширення мережі філій і відділень банку необхідно відзначити і регіональну структуру кредитного портфеля.

Аналіз кредитного портфеля за видами валют підтверджує тенденцію минулих років, де валютний кредитний портфель становить дві третини від загального кредитного портфеля.

Диверсифікація сфер діяльності юридичних осіб, де: 41,5% належить оптовій та роздрібній торгівлі; 34% – промисловості, у тому числі: 16% – хімічній та нафтохімічній промисловості; 10% – харчовій промисловості; 5% – машинобудуванню та металообробці; 2% – текстильній та шкіряній промисловості; 1% – деревообробній та целюлозно-паперовій промисловості; 15% – сільському господарству; 4% – сфері обслуговування і побуту; 3% – діяльності у сфері інформатизації; 1,5% – транспортним послугам; 1% – іншому.

Якість кредитного портфеля поліпшується щорічно.

Світова практика в економічно розвинутих країнах зі стабільною економікою припускає в банках проблемну заборгованість до 6% від загального кредитно-інвестиційного портфеля.

Станом на 31 грудня 2007 р. у «ПриватБанку» вона становила 2,2% (з них 1,2% – кредити, видані до 1998 року).

Це свідчить про високопрофесійний підхід до здійснення моніторингу при видачі кредитів, а також до здійснення постійного контролю за діючими кредитами.

Фахівці кредитного департаменту продовжують роботу з розробки та впровадження нових програм кредитування, і у 2007 році до послуг клієнтів – юридичних і фізичних осіб – планується представити нові кредитні продукти.

Банк почав надавати споживчі кредити клієнтам на період до 36 місяців (до 3 років) «ПриватБанк» один з перших зробив це впровадження і забезпечив клієнтам ще більшу свободу в користуванні даною послугою. Таким чином, сьогодні споживчий кредит на купівлю практично усіх товарів та деяких послуг клієнти мають можливість оформити на строк 6, 12, 18, 24, 30, 36 місяців.

Для ще більшої зручності у користуванні споживчим кредитом банк упровадив можливість сплачувати комісію банку за надання споживчого кредиту частинами протягом всього строку дії кредитного договору

«ПриватБанк» збільшив максимальну суму споживчого кредиту, тепер вона становить 10 000 грн.

Банк розширив спектр послуг, які надаються в кредит. Тепер кредит надається практично на всі види медичних послуг, а також на юридичні і туристичні послуги.

Завдяки сильній команді, а також упровадженню нових схем та методик кредитування вдалося скоротити термін видачі споживчих кредитів до 20 хвилин.

Розвиток програми споживчого кредитування, у першу чергу, забезпечує розширення мережі магазинів-партнерів. що співпрацюють з банком за цією програмою.

Так, на початок 2008 року департамент уклав 3261 генеральну угоду з магазинами-партнерами, тоді як на кінець 2008 року ця цифра становила 6422, а це близько 7500 магазинів та торговельних закладів по всій Україні.

По-друге, динамічному розвитку програми споживчого кредитування у 2007 році сприяло поширення послуги видачі споживчих кредитів безпосередньо у магазинах-партнерах банку.

Протягом 2008 року кількість таких магазинів-партнерів збільшилася до 65.

Розвиток лише цих двох напрямків діяльності банку зумовив значне збільшення обсягів споживчого кредитування.

Тобто кількість виданих кредитів у 2008 році, у порівнянні з 2007 роком, зросла у 3 рази.

Якщо проаналізувати динаміку росту кількості укладених генеральних угод за програмою споживчого кредитування, зростання кількості магазинів-партнерів банку, у яких безпосередньо здійснюється видача споживчих кредитів, збільшення обсягів видачі споживчих кредитів та обсягів кредитного портфеля протягом 2007 року, то можна простежити тенденцію постійного зростання цих показників, що свідчить про ефективну роботу «ПриватБанку» на цьому сегменті ринку банківських послуг.

Похожие работы

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев