Показатели финансового менеджмента

Риск-менеджмент

Классификация предпринимательского риска

Финансовое прогнозирование на предприятиях

Задачи, этапы и методы финансового прогнозирования

Содержание отчета о движении денежных средств (ДДС)

Способы составления отчета о движении денежных средств

Математические основы финансового менеджмента

Начисление процентов при регулярных взносах

Учет денежных обязательств

Вторая концепция эффекта финансового рычага

Тактический финансовый менеджмент

Наращивание оборота за счет самофинансирования

Навигация

Способы составления отчета о движении денежных средств

Финансовый менеджмент

113708

знаков

13

таблиц

6

изображений

3.5 Способы составления отчета о движении денежных средств

Существует два способа составления отчета о ДДС: прямой и косвенный. Прямой метод считается более сложным, но и более информативным, так как основан на изучении всех денежных операций и определении к какому виду деятельности они относятся: основному, инвестиционному или финансовому. Косвенный метод проще, так как оперирует изменениями данных, содержащихся в балансе и отчете о финансовых результатах. В практике финансового анализа используются оба метода, но такие организации как Международный Комитет по стандартам бухгалтерского учета (Стандарт №7 – пересмотренный) и Совет по стандартам бухгалтерского учета США (Стандарт №95) рекомендуют использовать прямой метод составления отчета о ДДС, как более информационно насыщенный.

Рассмотрим особенности прямого метода составления отчета о ДДС.

Поступления и выплаты денежных средств отражаются в отчете о ДДС, составленном прямым методом, полностью в суммах, поступивших и реально оплаченных наличными деньгами или путем денежных перечислений.

Таблица 4. Прямой метод

| Показатели | Приток денежных средств | Отток денежных средств |

| ДДС в производственно-хозяйственной сфере | ||

| – Денежные средства, полученные от покупателей – Денежные средства, выплаченные поставщикам и работникам – Налоги – Внебюджетные выплаты – Штрафы, пени, неустойки уплаченные и полученные – Прочие денежные поступления и выплаты | + + + | - - - - - |

| Итого: | + | - |

| Чистые денежные средства в производственно-хозяйственной деятельности | ||

| ДДС в инвестиционной сфере | ||

| – Приобретение и продажа основных средств – Приобретение и реализация нематериальных активов – Приобретение и реализация ценных бумаг и других долгосрочных финансовых вложений – Приобретение и вторичная продажа собственных акций – Предоставленные займы и поступления от их погашения – Полученные проценты и дивиденды | + + + + + + | - - - - - |

| Итого: | + | - |

| Чистые денежные средства в результате инвестиционной деятельности | ||

| ДДС в финансовой сфере | ||

| – Эмиссия собственных акций – Выплаченные дивиденды – Полученные и погашенные долгосрочные кредиты и займы – Полученные и погашенные краткосрочные кредиты и займы – Погашение задолженности по долгосрочным кредитным обязательствам – Целевые финансовые поступления – Курсовые валютные разницы от переоценки валюты – Прочие поступления и выплаты | + + + + + + + | - - - - - - |

| Итого: | + | - |

| Чистые денежные средства в результате финансовой деятельности | ||

| Чистый приток ¤ отток денежных средств | ||

| Денежные средства: на начало периода на конец периода | ||

Необходимо обратить внимание на роль амортизации в определении ДДС. При расчете в результате производственно-хозяйственной деятельности амортизация не вычитается в качестве расхода из потока денежных средств, а остается в составе притока. Во временном разрезе амортизация не является денежными расходами.

Амортизация – это часть дохода, покрывающая ранее сделанные расходы, то есть это отражение восстановления капитала.

Рассмотрим особенности косвенного метода составления отчета о ДДС.

Отчет о ДДС, составленный косвенным методом, включает данные из отчетного баланса и отчета о финансовых результатах. По фактическому объему показываются амортизационные отчисления; поступления от реализации собственных акций, облигаций, полученные и выплаченные дивиденды, суммы полученных и погашенных кредитов и займов, капитальные вложения в основные фонды, нематериальные активы, финансовые вложения, прирост оборотных средств, реализация основных средств, нематериальных активов, ценных бумаг.

В отчете, составленном по косвенному методу, содержится информация о финансовых ресурсах, поступивших в распоряжение предприятия после уплаты налогов и оплаты факторов производства, то есть о денежных потоках, которые носят альтернативный характер использования.

Таблица 5. Косвенный метод

| Показатели | Приток денежных средств | Отток денежных средств | |

| ДДС в производственно-хозяйственной сфере | |||

| – Чистая прибыль – Амортизационные отчисления – Изменение кредиторской задолженности – Изменение дебиторской задолженности – Изменение материальных оборотных средств – Изменение резервов и т.п. | + + + + + + | - - - - | |

| Итого: | + | - | |

| Чистые денежные средства в производственно-хозяйственной деятельности | |||

| ДДС в инвестиционной сфере | |||

| – Приобретение и реализация основных средств нематериальных активов – Приобретение и реализация ценных бумаг и других долгосрочных финансовых активов – Приобретение и продажа собственных акций – Полученные проценты и дивиденды – Предоставленные займы и поступления от их погашения | + + + + + | - - - - - | |

| Итого: | + | - | |

| Чистые денежные средства в результате инвестиционной деятельности | |||

| ДДС в финансовой сфере | |||

| – Эмиссия собственных акций – Выплаченные дивиденды – Полученные и погашенные долгосрочные кредиты и займы – Полученные и погашенные краткосрочные кредиты и займы – Целевое финансирование | + + + + | - - - | |

| Итого: | + | - | |

| Чистые денежные средства в результате финансовой деятельности | |||

| Чистый приток ¤ отток денежных средств за отчетный период | |||

| Денежные средства: на начало периода на конец периода | |||

Основные различия в формах отчета о ДДС, составленных прямым и косвенным методом, содержится в первом разделе. В отчете о ДДС, составленном по косвенному методу, не показываются данные о налогах, уплаченных в бюджет, выплатах в фонды социального страхования, пенсионный фонд и т.д., а также денежные средства, перечисленные в оплату процентов, штрафы и т.п. Однако, в отчете, составленном косвенным методом, показывается информация, характеризующая источники финансирования – чистая прибыль и амортизационные отчисления, изменения в оборотных средствах, в том числе образуемых за счет собственного капитала.

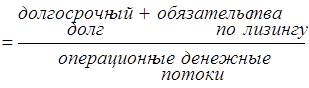

ДДС – один из основных показателей операционного цикла предприятия. Он составляется после того, как все периодические бюджеты и прогнозный отчет о финансовых результатах уже составлены. Бюджет ДДС – это план поступлений и платежей денежных средств, рассчитанный на будущий период времени. Этот бюджет показывает ожидаемое конечное сальдо по денежным средствам и финансовое положение предприятия на каждый анализируемый период времени. Таким образом, могут быть запланированы и учтены периоды наибольшего и наименьшего наличия денежных средств, проанализированы эффективность использования средств и перспективный уровень платежеспособности предприятия. Для оценки последнего используется коэффициент обслуживания долга

(20)

(20)

Операционные денежные потоки показывают на данный момент времени уровень дохода, из которого может быть уплачен долг. Коэффициент обслуживания долга определяет количество лет (месяцев) необходимых для выплаты задолженности.

Взаимосвязь между составляющими общего бюджета и бюджетом ДДС показаны в таблице 6.

Таблица 6. Источники информации для бюджета ДДС

| Показатели бюджета ДДС | Источник информации |

| 1. Поступление денежных средств: – Выручка от реализации – Поступления от прошлых продаж – Доходы от продаж активов – Полученные займы | Бюджет продаж (за наличные) Бюджет продаж (в кредит) Прогнозный отчет о финансовых результатах Бюджет о ДДС за предыдущий период |

| 2. Отток денежных средств: – Приобретение сырья и материалов – Прямые трудовые затраты – Общепроизводственные расходы – Коммерческие расходы – Общие и административные расходы – Капитальные затраты – Налог на прибыль – Выплата процентов за кредит – Поступление займов | Бюджет закупки ¤ использования материалов Бюджет трудовых затрат Бюджет общепроизводственных расходов Бюджет коммерческих расходов Бюджет общих и административных расходов Бюджет капитальных затрат Прогнозный отчет о финансовых результатах Прогнозный отчет о финансовых результатах Договора займов |

При расчете бюджета ДДС определяющим является время фактических поступлений и платежей денежных средств, а не время исполнения хозяйственных операций.

Похожие работы

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных субъектов хозяйствования выделилось в странах с рыночной экономикой в начале XX века в специальную область знаний, которая получила название “финансовый менеджмент”. Он представляет собой процесс управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и ...

... предприятия; · самофинансирования, · материальной заинтересованности, · материальной ответственности, · обеспеченности рисков финансовыми резервами. II. Базовые концепции финансового менеджмента 2.1 Концепция временной стоимости денег Концепция изменения стоимости денег во времени играет центральную роль в практике финансовых вычислений и ...

0 комментариев