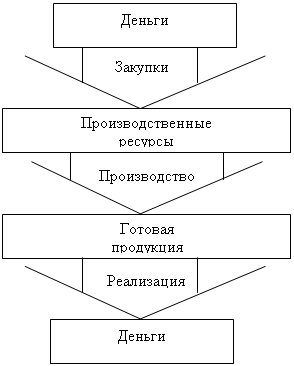

Капитал как производственный ресурс и его оборот

Классификация капитала

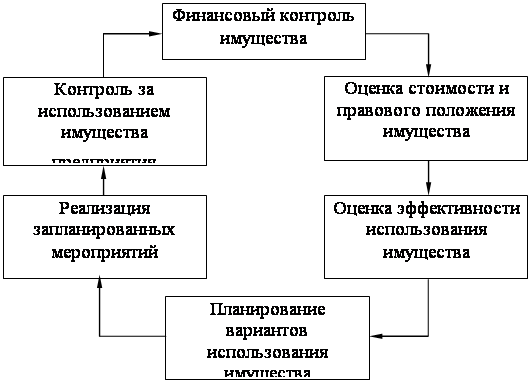

Управление капиталом

Управление заемным капиталом

Финансовые методы увеличения капитала

УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ»

Организационно-техническая структура предприятия

Оценка динамики основных технико-экономических показателей деятельности предприятия

Анализ состава, структуры и динамики имущества предприятия

Оценка структуры собственного и заемного капитала

Определение соотношения собственного и заемного капитала

Определение эффективности использования собственного и заемного капитала

Определение рентабельности собственного и заемного капиталов

Навигация

Управление заемным капиталом

Управление капиталом на предприятии

142635

знаков

17

таблиц

10

изображений

1.6.2 Управление заемным капиталом

Использование заемного капитала для финансирования деятельности предприятия, как правило, выгодна экономически, поскольку плата за этот источник в среднем ниже, чем за акционерный капитал (имеется в виду, что проценты по кредитам и займам меньше рентабельности собственного капитала, характеризующей, по сути, уровень стоимости собственного капитала. Иными словами, в нормальных условиях заемный капитал является более дешевым источником по сравнению с собственным капиталом). Кроме того, привлечение этого источника позволяет собственникам и топ-менеджерам существенно увеличить объем контролируемых финансовых ресурсов, т.е. расширить инвестиционные возможности предприятия. Основными видами заемного капитала являются облигационные займы и долгосрочные кредиты.

Облигационный заем. Облигации являются долговыми ценными бумагами, Согласно Гражданскому кодексу РФ (ст. 816) облигацией признается ценная бумага, удостоверяющая права ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Эта ценная бумага предоставляет ее держателю права на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Облигации могут выпускаться в обращение:

- государствам и его субъектами;

- корпорациями (акционерными обществами).

В первом случае облигации называются государственными или муниципальными, во втором - долговыми частными ценными бумагами.

Облигации хозяйствующих субъектов классифицируются па ряду признаков, в частности па сроку действия (краткосрочные - да 3 лет, среднесрочные - да 7 лет, долгосрочные - да 30 лет, бессрочные), по способам выплаты купонного дохода, по способу обеспечения займа, по характеру обращения (обычные и конвертируемые). Купонная ставка по облигациям чаще всего зависит от средней процентной ставки на рынке капиталов.

Облигация обязательна должна иметь номинальную стоимость, причем суммарная номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер его уставного капитала либо, величину обеспечения, предоставленного обществу третьими лицами для цели выпуска облигаций.

Выпуск облигаций обществам допускается лишь после полной оплаты его уставного капитала. Акционерное общество вправе выпускать облигации:

- обеспеченные залогом своего определенного имущества;

- под обеспечение, специально предоставленное третьими лицами;

- без обеспечения (в этом случае эмиссия займа допускается не ранее третьего года существования общества).

Облигации могут погашаться единовременно, сериями либо досрочно, причем стоимость погашения и срок, не ранее которого они могут быть предъявлены к досрочному погашению, указывается в проспекте эмиссии. С позиции эмитентов и инвесторов облигационный заем имеет свои плюсы

и минусы. Эмитенту выгоден обоснованный выпуск облигаций, поскольку:

- объем денежных средств, которыми будет распоряжаться предприятие,

резко увеличится, появятся возможности для внедрения новых инвестиционных проектов;

- выплаты держателям облигаций чаще всего осуществляются по стабильным, не подверженным резким колебаниям ставкам, что привадит к предсказуемости расходов по обслуживанию этого источника;

- стоимость источника меньше;

- источник дешевле в плане мобилизации средств;

- процедура привлечения средств менее трудоемка.

Основной недостаток - выпуск займа приводит к повышению финансовой зависимости компании, т.е. к увеличению финансового риска ее деятельности. Если выплата дивидендов не является обязательной для компании, то расчеты по обязательствам перед держателями облигаций должны выполняться в обязательном порядке, несмотря на финансовые результаты текущей деятельности.

Для держателей облигаций преимущество этой формы инвестирования состоит в стабильности обязательных процентных платежей, которая, в принципе, не зависит ни от прибыльности работы эмитента, ни от краткосрочных колебаний текущих процентных ставок на рынке капитала. Определенная опасность носит двоякий характер. Во-первых, неустойчивость финансовой деятельности эмитента может сопровождаться падением рыночной цены облигаций и, следовательно, потерями капитализированного дохода при вынужденной продаже облигаций на вторичном рынке. Во-вторых, в случае банкротства эмитента существует вероятность того, что требования держателей облигаций будут удовлетворены не в полном объеме и (или) несвоевременно.

Долгосрочный банковский кредит. Банковский кредит предоставляют коммерческие банки и другие кредитные организации, получившие в Центральном Банке РФ лицензию на осуществление банковских операций. По сравнению с описанными выше способами привлечения финансовых ресурсов получение кредита в банке - гораздо менее трудоемкая (по срокам и условиям мобилизации средств) процедура.

В основном банки выдают краткосрочные кредиты (краткосрочность обычно трактуется как погашаемость в течение двенадцати месяцев с момента получения кредита); эти кредиты используются для финансирования текущих операций и поддержания ликвидности и платежеспособности предприятия. Долгосрочные кредиты в основном используются для финансирования затрат по капитальному строительству, реконструкции и другим капитальным вложениям, а потому они должны окупиться за счет будущей прибыли, ожидаемой к получению в результате проводимых мероприятий «капитального» характера. Именно поэтому получение долгосрочного кредита обычно сопровождается предоставлением банку экономических расчетов, подтверждающих способность заемщика расплатиться в дальнейшем за полученный кредит и погасить его в срок. Кроме того, кредитный договор может предусматривать целевое использование кредита.

Независимо от суммы кредита кредитный договор должен быть заключен в письменной форме, в противном случае он считается ничтожным; в этом - одно из отличий его от договора займа, который заключается в письменной форме лишь в том случае, если его сумма не менее чем в десять раз превышает установленный законом минимальный размер оплаты труда.

Во многих экономически развитых странах этот источник средств не играет сколько-нибудь значимой роли в финансировании деятельности предприятий.

Похожие работы

... стоимость реализованных акций (иных форма участия в капитале) 401 01 172 "Доходы от реализации активов" 204 02 630 "Уменьшение стоимости акций и иных форм участия в капитале" Унитарные предприятия так же отличает наличие самостоятельного баланса. Баланс - это финансовый план юридического лица, выражающий в денежной форме доходы, поступления, расходы и отчисления денежных средств, ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... практическая сторона курсового исследования на основе проектирования модели оптимизации структуры капитала с использованием механизма финансового левериджа. 3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ 3.1. Анализ состава и структуры капитала предприятия Открытое акционерное общество “ ...

0 комментариев