Капитал как производственный ресурс и его оборот

Классификация капитала

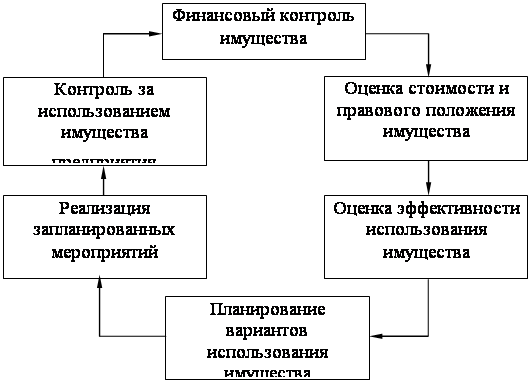

Управление капиталом

Управление заемным капиталом

Финансовые методы увеличения капитала

УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ»

Организационно-техническая структура предприятия

Оценка динамики основных технико-экономических показателей деятельности предприятия

Анализ состава, структуры и динамики имущества предприятия

Оценка структуры собственного и заемного капитала

Определение соотношения собственного и заемного капитала

Определение эффективности использования собственного и заемного капитала

Определение рентабельности собственного и заемного капиталов

Навигация

Определение рентабельности собственного и заемного капиталов

Управление капиталом на предприятии

142635

знаков

17

таблиц

10

изображений

2.4.6 Определение рентабельности собственного и заемного капиталов

Разработка и выбор оптимальных вариантов источников финансирования деятельности хозяйствующих субъектов - наиболее важные и сложные проблемы, изучаемые в рамках финансового анализа. В основе процесса принятия оптимальных решений в области долгосрочного финансирования лежат анализ, оценка и сравнение объема планируемых источников финансирования и ожидаемых результатов.

Оптимизация решений по привлечению капитала - это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе ранее установленных критериев оптимизации менеджерами-аналитиками осуществляется осознанный (рациональный) выбор наиболее эффективного варианта привлечения капитала. В качестве критериев оптимизации могут выступать прирост обобщающих показателей рентабельности капитала, а разработанные на их основе факторные модели зависимости рентабельности собственного или заемного капитала от других частных показателей-факторов позволяют выявить степень количественного воздействия каждого из них на изменение (+, - ) результативных показателей.

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании, и исчисляются отношением полученной прибыли к используемым источникам средств. К таким коэффициентам относятся: рентабельность всего капитала; рентабельность инвестиций; рентабельность собственного капитала; рентабельность чистых активов; рентабельность заемного капитала и др.

Рентабельность всего капитала - наиболее общий показатель рентабельности, определяющий, сколько рублей (или других денежных единиц) необходимо затратить организации для получения одного рубля чистой прибыли независимо от источника привлечения этих средств:

Рентабельность всего капитала (активов) = Р / (ВА+ОА), (2.27)

где Р – чистая прибыль;

ВА+ОА – среднегодовая стоимость внеоборотных и оборотных активов.

Рентабельность инвестиций - показатель, применяемый для оценки эффективности использования всего долгосрочного капитала предприятия:

Рентабельность инвестиций = Р / (СК+ДО),(2.28)

где ДО – долгосрочные обязательства.

Рентабельность собственного капитала позволяет определить эффективность использования инвестированного собственниками капитала и сравнить с возможным получением прибыли от вложения этих средств в другие ценные бумаги. Исчисляется он как отношение чистой прибылии к среднегодовой стоимости собственного капитала:

Ρск = Р/СК (2.29)

Этот показатель характеризует, сколько прибыли получено с каждой единицы вложенных собственниками средств. Он также является важным критерием при оценке уровня котировки акций на бирже.

Нередко в ходе анализа и оценки эффективности использования источников собственного и заемного капитала используется коэффициент соотношения заемного и собственного капитала, получивший название «плечо» финансового рычага (2.1).

В процессе анализа рентабельности собственного капитала могут использоваться жестко детерминированные факторные модели, позволяющие идентифицировать и дать сравнительную характеристику основных факторов, повлиявших на изменение рентабельности СК. В частности, подобные модели заложены в основу известной системы факторного анализа фирмы «Дюпон». В основе приведенной системы действует следующая жестко детерминированная факторная зависимость:

Ρск = Р/СК = (Р/N)×(N/А)×(А/СК)(2.30)

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, оборачиваемости совокупных активов и структуры капитала организации. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику, в частности бухгалтерскую отчетность: первый фактор обобщает данные ф. № 2 «Отчет о прибылях и убытках», второй - актив баланса, третий - пассив баланса.

В ходе анализа рентабельности собственного капитала предлагается использовать и другие факторные модели:

Ρск = Р/СК = (Р/N)×(N/ЗК)×(ЗК/СК) (2.31)

Данная факторная модель показывает, что на рентабельность собственного капитала влияют: рентабельность продаж, оборачиваемость заемного капитала и коэффициент финансовой задолженности (плечо финансового рычага), т.е. при прочих равных условиях отдача собственного капитала повышается при увеличении рентабельности продажи продукции, что неоспоримо, а также при увеличении доли заемных средств в составе совокупного капитала.

Далее приводится еще одна факторная модель рентабельности СК:

Ρск = Р/СК = (Р/N)×(N/R)/(СК/R) (2.32)

Модель отражает зависимость рентабельности собственного капитала от рентабельности продаж, производительности труда и капиталовооруженности работников организации. Видим, что при этом существует прямая связь рентабельности собственного капитала с производительностью труда и рентабельностью продаж, но обратная связь с «капиталовооруженностью».

Для оценки влияния факторов на изменение рентабельности заемного капитала (Рзк) предлагается следующая многофакторная мультипликативная модель:

Ρск=Р/ЗК=(Р/N)×(N/ОА)×(ОА/КЗ)×(КЗ/ДЗ)×(ДЗ/ЧА)×(ЧА/ЗК)=

=х×у×z×q×l×m (2.33)

где Р/N(х) - рентабельность продаж, %;

N/ОА(у) - коэффициент оборачиваемости оборотных активов;

ОА/КЗ(z) - коэффициент покрытия оборотными активами кредиторской задолженности;

КЗ/ДЗ(q) - коэффициент соотношения кредиторской и дебиторской задолженности;

ДЗ/ЧА(l) - доля дебиторской задолженности в чистых активах организации, коэф.;

ЧА/ЗК(m) - коэффициент покрытия чистыми активами взятых в долг средств (заемного капитала).

Все приведенные в модели факторы прямо пропорционально оказывают влияние на изменение рентабельности заемного капитала.

Предложенную шестифакторную модель рентабельности заемного капитала можно представить как зависимость обобщающего показателя от факторов (х, у, z, q, l, m); р = х×у×z×q×l×m, расчет влияния которых на изменение рентабельности заемного капитала рекомендуется проводить с использованием метода цепных подстановок. Тогда:

∆р(х) = ∆х×уо×zо×qо×lо×mо; (2.34)

∆р(у) = х1×∆у×zо×qо×lо×mо; (2.35)

∆р(z) = х1×у1×∆z×qо×lо×mо; (2.36)

∆р(q) = х1×у1×z1×∆q×lо×mо; (2.37)

∆р(l) = х1×у1×z1×q1×∆l×mо;(2.38)

∆р(m) = х1×у1×z1×q1×l1×∆m; (2.39)

Совокупное влияние факторов должно быть равно приросту рентабельности заемного капитала (табл. 2.14 и табл. 2.15 ):

∆рзк = ∆р(х)+∆р(у)+∆р(z)+∆р(q)+∆р(l)+∆р(m) (2.40)

Можно предложить и другие смешанные модели факторного анализа рентабельности заемного капитала, более компактные, но в целом отражающие суть исследуемого вопроса.

Предложенные факторные модели анализа и оценки использования собственного и заемного капитала позволяют финансовому аналитику сделать обоснованный вывод о том, что дальнейший поиск новых показателей анализа пассивного капитала необходим, а возможности - неисчерпаемы. Практика обусловливает потребность в разработке нормативных (оптимальных) значений этих показателей, а стремление к их достижению будет способствовать повышению эффективности использования собственного и заемного капитала и оценке реальных возможностей по укреплению финансовой устойчивости и платежеспособности организаций-партнеров и даже конкурентов.

На базе мультипликативной многофакторной модели рентабельности заемного капитала и данных табл. Рассчитаем влияние факторов на изменение результативного показателя методом цепных постановок с использованием приема абсолютных разниц.

Таблица 2.14

Показатели факторного анализа рентабельности и заемного капитала

| Показатель | Единица измерения | 2003г. | 2004г. | Отклонение (+,-) | Темп роста, % |

| А | 1 | 2 | 3 | 4 | 5 |

| Объем реализации (N) | Тыс. руб. | 58716 | 81454 | +22738 | 138,73 |

| Себестоимость (S) | Тыс. руб. | 53772 | 72688 | +18916 | 135,18 |

| Чистая прибыль (Р) | Тыс. руб. | 2015 | 3343 | +1328 | 165,91 |

| Собственный капитал (СК) | Тыс. руб. | 27535 | 30398,5 | +2863,5 | 110,40 |

| Заемный капитал (ЗК) | Тыс. руб. | 9168 | 11952 | +2784 | 130,37 |

| Кредиторская задолженность(КЗ) | Тыс. руб. | 3167 | 3853,5 | +686,5 | 121,68 |

| Дебиторская задолженность (ДЗ) | Тыс. руб. | 6709,5 | 9092 | +2382,5 | 135,51 |

| Оборотные активы (ОА) | Тыс. руб. | 17979,5 | 22055,5 | +4076 | 122,67 |

| Чистые активы (ЧА) | Тыс. руб. | 26979 | 23145 | - 3834 | 85,79 |

| Рентабельность продаж (Р/ N) | % | 3,40 | 4,10 | +0,70 | 120,59 |

| К-т оборачиваемости ОА (N/ОА) | ─ | 3,37 | 3,69 | +0,32 | 109,50 |

| К-т оборачиваемости ЗК (N/ЗК) | ─ | 6,40 | 6,82 | +0,42 | 106,56 |

| К-т покрытия ОА КЗ (ОА/КЗ) | ─ | 5,68 | 5,82 | +0,04 | 100,70 |

| К-т соотношения КЗ и ДЗ (КЗ/ДЗ) | ─ | 0,47 | 0,42 | - 0,05 | 89,36 |

| Доля ДЗ в ЧА организации (ДЗ/ЧА) | Коэф. | 0,25 | 0,39 | +0,14 | 156,0 |

| К-т покрытия ЧА взятых в долг средств (ЧА/ЗК) | ─ | 2,94 | 1,94 | - 1,0 | 65,99 |

| К-т соотношения ЗК и СК (ЗК/СК) | ─ | 0,33 | 0,39 | +0,06 | 118,18 |

| Рентабельность СК (Р/СК) | % | 7,30 | 11,0 | +3,70 | 150,68 |

| Рентабельность ЗК (Р/ЗК) | % | 22,30 | 27,8 | +5,50 | 127,27 |

Исходные данные табл. о количественных и качественных показателях для проведения факторного анализа рентабельности заемного капитала свидетельствуют о том, что рентабельность заемного капитала в отчетном году по сравнению с предыдущим годом увеличилась на 5,5 пунктов, а рентабельность собственного капитала - на 3,7 пунктов. Рентабельность собственного капитала в отчетном году составила 11%, рентабельность продаж - 4,1%, а рентабельность заемного капитала – 27,8%, чистая прибыль увеличилась в отчетном году по сравнению с предыдущим годом на 65,91%, стоимость заемного капитала - на 30,37%, а стоимость собственного капитала - на 10,4%.Увеличились также в отчетном году значения коэффициентов оборачиваемости оборотных активов на 0,32, оборачиваемости заемного капитала на 0,42, покрытия оборотными активами кредиторской задолженности на 0,04, а коэффициент соотношения кредиторской и дебиторской задолженности снизился на 0,05, что оказало существенное влияние на изменение рентабельности заемного капитала.

Таблица 2.15

Оценка влияния факторов на рентабельность заемного капитала

| Факторы влияния на изменение Рзк | Факторы | Рентабельность ЗК, % | Влияние фактора, % | |||||

| Р/ N | N/ОА | ОА/КЗ | КЗ/ДЗ | ДЗ/ЧА | ЧА/ЗК | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Базовое значение показателей | 3,4 | 3,37 | 5,68 | 0,47 | 0,25 | 2,94 | 22 | ─ |

| Изменение рентабельности продаж (Р/ N) | 4,1 | 3,37 | 5,68 | 0,47 | 0,25 | 2,94 | 27,11 | 5,11 |

| Изменение к-та оборачиваемости ОА (N/ОА) | 4,1 | 3,69 | 5,68 | 0,47 | 0,25 | 2,94 | 29,69 | 2,58 |

| К-т покрытия ОА КЗ (ОА/КЗ) | 4,1 | 3,69 | 5,72 | 0,47 | 0,25 | 2,94 | 29,89 | 0,2 |

| Изменение к-та соотношения КЗ и ДЗ (КЗ/ДЗ) | 4,1 | 3,69 | 5,72 | 0,42 | 0,25 | 2,94 | 26,71 | - 3,18 |

| Изменение доли ДЗ в ЧА организации (ДЗ/ЧА) | 4,1 | 3,69 | 5,72 | 0,42 | 0,39 | 2,94 | 41,67 | 14,96 |

| Изменение к-та покрытия ЧА взятых в долг средств (ЧА/ЗК) | 4,1 | 3,69 | 5,72 | 0,42 | 0,39 | 1,94 | 27,50 | - 14,17 |

∆рзк = 5,5%

Используя ранее приведенную формулу мультипликативной зависимости рентабельности заемного капитала от шести факторов: рентабельности продаж; оборачиваемости оборотных активов; коэффициента покрытия оборотными активами кредиторской задолженности, одной из форм заемного капитала; коэффициента соотношения кредиторской и дебиторской задолженности; доли дебиторской задолженности в чистых активах организации; коэффициента покрытия чистыми активами заемных средств (капитала), можно рассчитать влияние изменения (+, - ) названных факторов на приращение рентабельности заемного капитала. Порядок расчета влияния факторов представлен в табл. .

Используя табличную форму расчета влияния факторов, отмечаем, что рентабельность заемного капитала увеличилась на 5,5% только в связи с ростом рентабельности продаж (+0,7%), коэффициента оборачиваемости оборотных активов (+ 0,32), коэффициента покрытия оборотными активами кредиторской задолженности (+0,04), увеличением доли дебиторской задолженности в чистых активах (+0,14,%). Остальные факторы оказали отрицательное влияние на приращение рентабельности заемного капитала. В результате есть все основания вести поиск неиспользованных возможностей, направленных, прежде всего на сокращение кредиторской задолженности в сравнении с дебиторской задолженностью; на увеличение чистых активов для покрытия взятых в долг средств (заемного капитала). Включение этих факторов в производственно-финансовую деятельность позволит организации повысить эффективность использования заемного капитала.

ЗАКЛЮЧЕНИЕ

С позиций финансового менеджмента капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальных формах, инвестированных в формирование его активов.

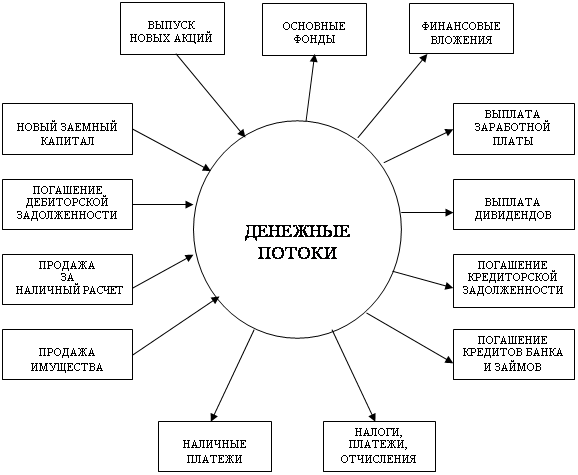

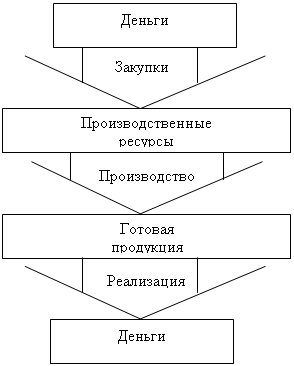

В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, и, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот.

Капитал - это стоимость, приносящая прибавочную стоимость. Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль.

К основным характеристикам структуры капитала относятся его распределение на собственные и заемные средства и на внеоборотные и оборотные активы.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевого финансирования и целевых поступлений.

Заемные средства представляют собой долгосрочные и краткосрочныее пассивы (за вычетом доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей). Это ссуды банков, средства, вырученные от продажи облигаций, кредиторская задолженность.

Внеоборотные активы (основные средства и прочие внеоборотные активы, долгосрочные вложения, иммобилизованные активы). Они состоят из основных средств (основных производственных фондов), нематериальных активов и финансовых вложений.

Оборотные активы (оборотные средства, мобильные активы, текущие активы) формируются за счет денежных средств, авансированных для образования оборотных производственных фондов и фондов обращения, необходимых для обеспечения непрерывного процесса производства и реализации продукции. Оборотные производственные фонды по своему материально-вещественному составу представляют собой сырье, материалы, комплектующие, а также малоценные быстроизнашивающиеся орудия труда. К оборотным производственным фондам относятся также незавершенное производство, полуфабрикаты собственного производства и расходы будущих периодов.

Объектом исследования является ОАО «Хлебокомбинат «Георгиевский». Проанализировав финансовую отчетность можно заметить, что в начале отчетного года объем собственного капитала увеличился на 2810 тыс. руб. или на 10,8%, в конце отчетного года сумма собственного капитала составила 32070 тыс. руб., что на 3343 тыс. руб. или 11,6% больше, чем в начале отчетного года. Сумма уставного, резервного и добавочного капитала в течение отчетного года не изменилась, возросла только сумма нераспределенной прибыли: в начале отчетного года на 2810 тыс. руб., в конце отчетного года на 3343 тыс. руб. или на 17,4%, за счет чего увеличился и собственный капитал предприятия.

Большое влияние на финансовое состояние предприятия оказывает состав заемных средств, т.е. соотношение долгосрочных и краткосрочных финансовых обязательств. В начале отчетного года сумма заемных средств увеличилась на 9319 тыс. руб. или на 205,4%, а в конце года снизилась на 3806 тыс. руб. или на 27,5%, составив 10049 тыс. руб. Сумма долгосрочных заемных средств в конце отчетного года увеличилась на 1242 тыс. руб. или 32,2% в сравнении с началом 2004г. Объем краткосрочных заемных средств в начале 2004г. 5463 тыс. руб. или на 120,4%, а в конце года уменьшился и составил 4950 тыс. руб.

Коэффициент соотношения заемного и собственного капитала характеризует степень зависимости организации от внешних займов (кредитов). В 2003г. значение коэффициента составляет 0,33, а в 2004г. 0,39, следовательно, в отчетном году на 1 рубль собственных средств приходится 0,39 рубля заемного капитала. Это означает, что собственный капитал полностью покрывает объем привлеченных средств.

В начале прошлого и в начале отчетного года финансовое состояние предприятия было неустойчивое. Это характеризуется нарушением платежеспособности, при которой сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств предприятия. Неустойчивое финансовое состояние является пограничным между нормальной (относительной) устойчивостью и кризисным финансовым состоянием. В отчетном году финансовое состояние предприятия стало нормально устойчивым, что характеризует относительно стабильное состояние на рынке. Предприятие имеет излишек собственных и заемных средств и испытывает недостаток собственных оборотных средств. Предприятие обладает платежеспособностью, но вынуждено прибегать к долгосрочным заемным источникам финансирования для оплаты первоочередных платежей.

Рентабельность заемного капитала в отчетном году по сравнению с предыдущим годом увеличилась на 5,5 пунктов, а рентабельность собственного капитала - на 3,7 пунктов. Рентабельность собственного капитала в отчетном году составила 11%, рентабельность продаж - 4,1%, а рентабельность заемного капитала – 27,8%, чистая прибыль увеличилась в отчетном году по сравнению с предыдущим годом на 65,91%, стоимость заемного капитала - на 30,37%, а стоимость собственного капитала - на 10,4%. Увеличились также в отчетном году значения коэффициентов оборачиваемости оборотных активов на 0,32, оборачиваемости заемного капитала на 0,42, покрытия оборотными активами кредиторской задолженности на 0,04, а коэффициент соотношения кредиторской и дебиторской задолженности снизился на 0,05, что оказало существенное влияние на изменение рентабельности заемного капитала.

Рентабельность заемного капитала увеличилась только в связи с ростом рентабельности продаж (+0,7%), коэффициента оборачиваемости оборотных активов (+ 0,32), коэффициента покрытия оборотными активами кредиторской задолженности (+0,04), увеличением доли дебиторской задолженности в чистых активах (+0,14,%). Остальные факторы оказали отрицательное влияние на приращение рентабельности заемного капитала. В результате есть все основания вести поиск неиспользованных возможностей, направленных, прежде всего на сокращение кредиторской задолженности в сравнении с дебиторской задолженностью; на увеличение чистых активов для покрытия взятых в долг средств (заемного капитала). Включение этих факторов в производственно-финансовую деятельность позволит организации повысить эффективность использования заемного капитала.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Бланк И.А. Основы финансового менеджмента: научное издание, том 1, 2-е издание, переработанное и дополненное, Киев: Эльга, Ника-Центр, 2004г.

2. Бланк И.А. Основы финансового менеджмента: научное издание, том 2, 2-е издание, переработанное и дополненное, Киев: Эльга, Ника-Центр, 2004г.

3. Бланк И.А. Управление активами и капиталом предприятия, серия «Энциклопедия финансового менеджера», выпуск 2, Москва: Эльга, Ника-Центр, 2003г.

4. Гончарук О.В., Кныш М.И., Шопенко Д.В. Управление финансами на предприятии: учебное пособие, СПб: Дмитрий Буланин, 2002г.

5. Ефимова М.Р. Финансово-экономические расчеты: Учебное пособие, Москва: Инфра-М, 2004г.

6. Каратуев А.Г. Финансовый менеджмент: учебно-справочное пособие, Москва: ИД ФБК-Пресс, 2001г.

7. Леонтьев В.Е., Бочаров В.В., Радковская Н.П. Финансовый менеджмент: Учебник, Москва: ООО «Издательство «Элит», 2005 г.

8. Крейнина М.Н. Финансовый менеджмент: учебное пособие, 2-е издание, переработанное и дополненное, Москва: Дело и Сервис, 2001г.

9. Морошкин В.А., Ломакин А.Л. Практикум по финансовому менеджменту: технология финансовых расчетов с процентами: Учебное пособие, рекомендовано УМО, Москва: Финансы и статистика, 2004г.

10. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учебное пособие для вузов, рекомендовано УМО, 2-е издание, переработанное и дополненное, Москва: Юнити-Дана, 2003г.

11. Селезнева Н.Н., Ионова А.Ф. Управление финансами. Задачи, ситуации, тесты, схемы: Учебное пособие для вузов, рекомендовано УМЦ, Москва: Юнити-Дана, 2004г.

12. Тюрина А.В. Финансовый менеджмент: Практикум: Учебное пособие для вузов, рекомендовано УМЦ, серия «Профессиональный учебник: Менеджмент», Москва: Юнити-Дана, 2004 г.

13. Финансовый менеджмент: Теория и практика: Учебник, под редакцией Стояновой Е.С., рекомендовано МО РФ, 5-е издание, переработанное и дополненное, Москва: Перспектива, 2000г.

14. Финансовый менеджмент: Учебник, под редакцией Поляка Г.Б., рекомендовано МО РФ и УМО, 2-е издание, переработанное и дополненное, Москва: Юнити-Дана, 2004г.

Похожие работы

... стоимость реализованных акций (иных форма участия в капитале) 401 01 172 "Доходы от реализации активов" 204 02 630 "Уменьшение стоимости акций и иных форм участия в капитале" Унитарные предприятия так же отличает наличие самостоятельного баланса. Баланс - это финансовый план юридического лица, выражающий в денежной форме доходы, поступления, расходы и отчисления денежных средств, ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... практическая сторона курсового исследования на основе проектирования модели оптимизации структуры капитала с использованием механизма финансового левериджа. 3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ 3.1. Анализ состава и структуры капитала предприятия Открытое акционерное общество “ ...

0 комментариев