Капитал как производственный ресурс и его оборот

Классификация капитала

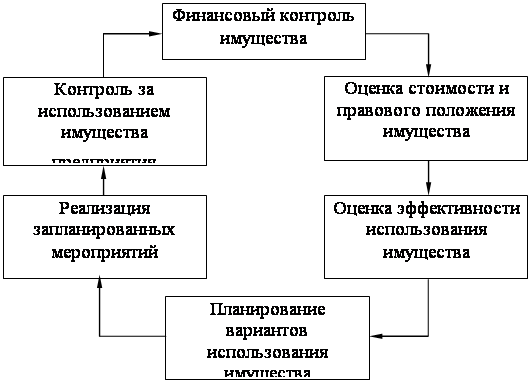

Управление капиталом

Управление заемным капиталом

Финансовые методы увеличения капитала

УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ»

Организационно-техническая структура предприятия

Оценка динамики основных технико-экономических показателей деятельности предприятия

Анализ состава, структуры и динамики имущества предприятия

Оценка структуры собственного и заемного капитала

Определение соотношения собственного и заемного капитала

Определение эффективности использования собственного и заемного капитала

Определение рентабельности собственного и заемного капиталов

Навигация

Управление капиталом

Управление капиталом на предприятии

142635

знаков

17

таблиц

10

изображений

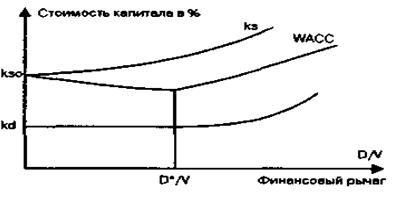

1.7 Управление капиталом

1.6.1 Управление собственным капиталом

Управление собственным капиталом состоит в формировании целевых источников финансирования за счет прибыли, взносов учредителей и участников и других доходов, а также их использовании.

Финансовый менеджер определяет состав и структур образуемых в предприятии фондов денежных средств, а также устанавливает целевые направления их расходования.

Ряд фондов денежных средств образуется предприятиями в силу требований законов, другие зависят от решения учредителей и учетной политики предприятия.

Уставный капитал. Выступает основным и, как правило, единственным источником финансирования на момент создания коммерческой организации акционерного типа; он характеризует долю собственников в активах предприятия. В балансе уставный капитал отражается в сумме, определенной учредительными документами. Увеличение (уменьшение) уставного капитала допускается по решению собственников организации по итогам собрания за год с обязательным изменением учредительных документов. Для хозяйственных обществ законодательством предусматривается необходимость вынужденного изменения величины уставного капитала (в сторону понижения) в том случае, если его величина превосходит стоимость чистых активов общества.

Уставный капитал организации определяет минимальный размер ее имущества, гарантирующего интересы ее кредиторов. Для некоторых организационно-правовых форм бизнеса его величина ограничивается снизу; в частности, минимальный уставный капитал открытого общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда (МРОТ) на дату его регистрации, а закрытого общества - не менее стократной суммы МРОТ.

Уставный капитал акционерного общества может состоять из акций двух типов - обыкновенные и привилегированные, причем номинальная стоимость размещенных привилегированных акций не должна превышать 25%. Акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение срока, определенного уставом общества, при этом не менее 50% распределенных акций следует оплатить в течение трех месяцев с момента государственной регистрации общества, а оставшуюся часть - в течение года с момента его регистрации.

Акция - ценная бумага, свидетельствующая об участии ее владельца в собственном капитале компании. Покупка акций сопровождается для инвестора приобретением ряда имущественных и иных прав:

- право голоса, т. е. право на участие в управлении компанией посредством, как правило, голосования на собрании акционеров при выборе его исполнительных органов, принятии стратегических направлений деятельности компании, решении вопросов, касающихся имущественных интересов акционеров, в частности вопросов, касающихся ликвидации или продажи части имущества, эмиссии ценных бумаг и др.; отметим, что акция не предоставляет права голоса до момента ее полной оплаты, за исключением акций, приобретаемых учредителями при создании общества;

- право на участие в распределении прибыли, а, следовательно, на получение

пропорциональной части прибыли в форме дивидендов;

- право на соответствующую долю в акционерном капитале компании иостатка активов при ее ликвидации;

- право на ограниченную ответственность, согласно которому акционеры отвечают по внешним обязательствам компании лишь в пределах рыночной стоимости принадлежащих им акций;

- право продажи или уступки акции ее владельцем какому-либо другому лицу;

- право на получение информации о деятельности компании, главным образом той, которая представлена в публикуемом годовом отчете.

Обыкновенные акции являются основным компонентом уставного капитала компании. С позиции потенциальных инвесторов они характеризуются следующими особенностями:

1) могут генерировать относительно больший доход, однако более рисковые по сравнению с другими вариантами инвестирования средств;

2) нет гарантированного дохода;

3) нет гарантии, что при продаже акций их владелец не по несет убытка;

4) при ликвидации компании право на получение части имущества реализуется в последнюю очередь.

Обыкновенная акция дает право на получение плавающего дохода, т. е. дохода, зависящего от результатов деятельности общества, а также право на участие в управлении. Распределение чистой прибыли среди держателей обыкновенных акций осуществляется после выплаты дивидендов по привилегированным акциям и пополнения резервов, предусмотренных учредительными документами и решением собрания акционеров. Иными словами, выплата дивидендов по обыкновенным акциям ничем не гарантирована и зависит исключительно от результатов текущей деятельности и решения собрания акционеров.

Владелец привилегированной акции, как правило, имеет преимущественное по сравнению с владельцем обыкновенной акции право на получение дивидендов в форме гарантированного фиксированного процента, а также на долю в остатке активов при ликвидации общества. Дивиденды по таким акциям в большинстве случаев должны выплачиваться независимо от результатов деятельности общества и до их распределения между держателями обыкновенных акций. Тем самым обусловливается относительно меньшая рисковость привилегированных акций; одновременно это отражается и на величине дивидендов, уровень которых в среднем, как правило, более низок по сравнению с уровнем дивидендов, выплачиваемых по обыкновенным акциям. Кроме того, привилегированная акция не дает право на участие в управлении обществом, если иное не предусмотрено уставными документами. Подчеркнем, что смысл термина «привилегированная», выражающийся в привилегированности в дивидендах и привилегированности при ликвидации общества, раскрывается лишь во взаимоотношениях владельцев двух принципиально различающихся типов акций. Что касается других физических и юридических лиц, имеющих отношение к данной компании, ни о какой привилегированности акционеров, естественно, речь идти не может.

В условиях постоянно меняющейся конъюнктуры на рынке капитала долгосрочное поддержание процентных ставок неизменными, как это имеет место в случае с привилегированными акциями, весьма проблематично. Именно поэтому привилегированные акции чаще всего имеют ограниченный срок жизни - они либо конвертируются в обыкновенные акции, либо погашаются (в последнем случае в проспекте эмиссии предусматривается создание фонда погашения). В связи с этим данные финансовые инструменты нередко трактуются как гибридные ценные бумаги, поскольку они одновременно обладают свойствами обыкновенных акций (дают право на получение доли в текущих прибылях и имуществе) и облигаций (постоянство и, как правило, обязательность выплаты постоянных дивидендов).

Добавочный капитал является по сути дополнением к уставному капиталу и включает сумму до оценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества). В части дооценки внеоборотных активов добавочный капитал может формироваться весьма искусственно. Направления использования этого источника средств, регламентированные бухгалтерскими регулятивами, включают:

- погашение снижения стоимости внеоборотных активов в результате их переоценки;

- увеличение уставного капитала;

- распределение между участниками организации.

Резервный капитал. Источники, отражаемые в этом подразделе, могут создаваться в организации либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Законодательством РФ предусмотрено обязательное создание резервных фондов в акционерных обществах открытого типа и организациях с участием иностранных инвестиций. Согласно Федеральному закону «Об акционерных обществах величина резервного фонда (капитала) определяется в уставе общества и не должна быть менее 5% уставного капитала. Формирование резервного капитала осуществляется путем обязательных ежегодных отчислений до достижения им установленного размера. Величина этих отчислений также определяется в уставе, но не может быть менее 5% чистой прибыли (прибыли, оставшейся в распоряжении владельцев общества после расчетов с бюджетом по налогам). Данным законом предусмотрено, что средства резервного капитала предназначены для покрытия убытков, а также для погашения облигаций общества и выкупа собственных акций в случае отсутствия иных средств.

Нераспределенная прибыль. Полученная предприятием по итогам года прибыль распределяется решением компетентного органа (например, общего собрания акционеров в акционерном обществе или собрания участников в обществе с ограниченной ответственностью) на выплату дивидендов, формирование резервного и других фондов, покрытие убытков прошлых лет и др. Оставшийся нераспределенным остаток прибыли по существу представляет собой реинвестирование прибыли в активы предприятия; он отражается в балансе как источник собственных средств и остается неизменным до следующего собрания акционеров. Если доля ежегодно реинвестируемой прибыли стабильно высока в динамике, т.е. акционеров устраивает генерируемая предприятием доходность собственного капитала, то с течением лет этот источник может быть весьма значимым в структуре источников собственных средств.

Способы финансирования предприятия за счет собственных средств. Как несложно заметить из приведенной характеристики элементов собственного капитала, их роль в финансировании предприятия довольно разнообразна.

Источником финансирования инвестиционной деятельности, а также обеспечения и расширения текущей деятельности, безусловно, выступает прибыль предприятия. Для осуществления стратегически важных проектов в качестве источника финансирования может выступать единовременное увеличение уставного капитала путем дополнительной эмиссии акций.

В мировой практике известны различные способы эмиссии акций:

- продажа непосредственно инвесторам по подписке;

- продажа через инвестиционные институты, которые покупают весь выпуск и затем распространяют акции по фиксированной цене среди физических и юридических лиц;

- тендерная продажа (несколько инвестиционных институтов по купают у заемщика весь выпуск по фиксированной цене и затем устраивают аукцион, по результатам которого устанавливают оптимальную цену акции);

- размещение акций брокером у небольшого числа своих клиентов.

Эмиссия акций - дорогостоящий и протяженный во времени процесс, кроме того, он регулируется законодательством (в частности, Федеральным законом «Об акционерных обществах»). Как показывает опыт экономически развитых стран, дополнительная эмиссия из-за так называемого сигнального эффекта нередко сопровождается снижением рыночной цены акций, поэтому к этому способу мобилизации финансовых ресурсов прибегают достаточно редко - в тех случаях, когда имеются четко обозначенные перспективы использования привлеченных средств.

Похожие работы

... стоимость реализованных акций (иных форма участия в капитале) 401 01 172 "Доходы от реализации активов" 204 02 630 "Уменьшение стоимости акций и иных форм участия в капитале" Унитарные предприятия так же отличает наличие самостоятельного баланса. Баланс - это финансовый план юридического лица, выражающий в денежной форме доходы, поступления, расходы и отчисления денежных средств, ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... практическая сторона курсового исследования на основе проектирования модели оптимизации структуры капитала с использованием механизма финансового левериджа. 3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ 3.1. Анализ состава и структуры капитала предприятия Открытое акционерное общество “ ...

0 комментариев