Эволюция задач

Постиндустриальная эпоха

Эволюция системных решений

Долгосрочное и стратегическое планирование

Управление посредством выбора стратегических позиций

Управление путём ранжирования стратегических задач

Управление в условиях стратегических неожиданностей

Управление сложными ситуациями

Необходимость в стратегии отпадает, как только реальный ход развития выведет организацию на желательные события

Выбрать нужное направление роста из многочисленных альтернатив, которые трудно поддаются оценке

Стратегическая сегментация

Жизненные циклы спроса и технологий

Выделение стратегических зон хозяйствования

Группы, влияющие на формирование стратегии

Оценка уровня стратегических капиталовложений

Определение будущей эффективности действующей стратегии

Оценка будущего конкурентного статуса

Постановка стратегической задачи

Границы применения матрицы «МакКинзи»

Балансирование позиций фирмы в различных фазах жизненных циклов

Оценка гибкости

Оценка синергизма

Обзор планирования стратегических позиций

Новая нагрузка на общекорпоративное управление

Выводы

Технология как средство конкуренции

Значение исследований и разработок

Определение влияния технологии на стратегию ведения дела

Относительные размеры инвестиций в НИОКР

Сравнение организации, ориентированных на исследования или разработки

Взаимосвязь видов функциональной деятельности внутри фирмы

Жизненный цикл продукта

Выход на высокий уровень развития

Выводы

Введение

Эволюция социальных трудностей

Альтернативные сценарии

Элементы стратегии отношений с обществом

Воздействие ограничений

Анализ утверждённой стратегии

Выводы

Цели интернационализации

Этапы интернационализации

Выбор стратегии

Процесс постепенной интернационализации

Два стиля организационного поведения

Различия в организационном облике

От стратегического планирования к стратегическому управлению

Субъективные оценки руководства фирм, представленные как составная часть ответов на вопросы анкет;

Результаты исследования

Эти недостатки вскрывались и устранялись последовательно в течение нескольких лет

Основы управления стратегическими возможностями

Выводы

Развитие общего руководства фирмы

Определение возможностей общефирменного руководства

Выводы

Определение агрессивности стратегии фирмы

Истоки нашего примера

Приведение стратегической активности фирмы в соответствие с будущими изменениями в данной СЗХ

Архетипы управляющего

Функции главного руководителя

Тенденция образования множественного руководства фирмой

Научно обоснованный выбор системы управления

В организационной схеме никак не отражалось изменение характера работы внутри организации, т. е. потоки возникающих задач и их разделение

Управление методом экстраполяции

Система управления предпринимательского типа

Как выбрать систему управления

Процедура планирования в организации

Выводы

Реакция организации

Определение предпочтительной реакции

Характеристика проекта организационной структуры

Функциональная структура

Дивизиональная структура

Управляющий осуществляет стратегическое планирование для своей СЗХ и, таким образом, является управляющим зоны, а не СХЦ

Множественная структура

Штабной персонал и накладные функции

Изменение структуры

Введение

Управление на плановой основе

Поведение после начала реакции

Сравнение типов поведения

Стратегическая информация

Психологический фильтр

Развитие мышления

Стратегический и творческий типы мышления

Выводы. Модель стратегической информации

Что такое система управления стратегическими задачами

Выявление стратегических задач

Оценка последствий решения стратегических задач и степени срочности ответной реакции

Периодическое планирование и управление стратегическими задачами

Выводы

Уровни осведомлённости

Управление по слабым сигналам

Стратегия альтернативной реакции

Возможные ответные меры

График разброса

Периодическое планирование и управление в условиях сильных и слабых сигналов

Феномен сопротивления

Сопротивление и скорость изменений

Групповое сопротивление

Сфера культуры и политики фирмы

Создание «стартовой площадки»

Выводы

Профессиональный уровень управляющих для выполнения текущей производственно‑хозяйственной и стратегической деятельности

Последовательность действий и сопротивление изменениям

Сопротивление и власть в организации

Принудительный метод проведения изменений

Управление кризисной ситуацией

Сравнение методов

Выводы

Создание «стартовой площадки»

Контроль процесса планирования

Выводы

Система двойного управления

Двойная структура

Управление процессом институционализации стратегий

Навигация

Характеристика проекта организационной структуры

Стратегическое управление

916205

знаков

0

таблиц

141

изображение

4.3.5 Характеристика проекта организационной структуры

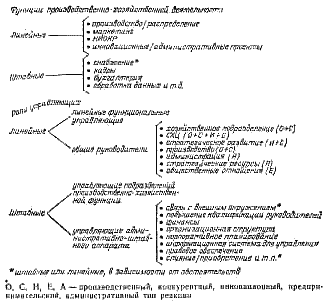

Как уже упоминалось в гл. 3.2, первые опыты создания действенной организационной структуры привели к образованию трёх функциональных групп материально‑вещественной деятельности фирмы: производства, маркетинга (который сначала назывался сбытом), исследований и разработок. Эти группы соответствовали логической последовательности материального потока (создание — изготовление — сбыт продукции), и каждая функция имела свой потенциал, отличный от других. Как мы скоро увидим, эти функции стали краеугольными камнями в построении организационных форм того периода.

Следующая фаза — рост значимости инновационной реакции. Было обнаружено, что границы между функциями затрудняли горизонтальные взаимодействия, так необходимые для быстрого и эффективного внедрения нововведений. Тогда появилась новая концепция проекта. В отличие от трёх названных выше функций, которые являются постоянными, проект является временным и строится вокруг конкретных инновационных действий. Функции, составляющие основу построения фирмы, получили название линейных[4], потому что они непосредственно обеспечивают фирме прибыль. По мере роста фирмы задача обеспечения о бщих входов для линейных функций была поделена на вспомогательные штабные функции: кадры, снабжение, бухгалтерия.

Что касается управления, то первоначально разделение труда касалось функциональных управляющих, которым вменялось в обязанность обеспечивать результаты в рамках соответствующих функций, и управляющих, призванных обеспечивать эффективность организации в целом. По мере роста фирм и их диверсификации стало необходимо разделить обязанности общего руководства между несколькими управляющими общего профиля. Так появилась концепция «центра прибыли», управляющий которого наделён полной ответственностью за прибыли и убытки, имеет полную свободу распоряжаться выделенными ему ресурсами и полномочия планировать и направлять работу подразделения так, чтобы оптимизировать решение поставленных перед ним задач.

Концепция «центра прибыли»[5] основывается на принципе единства прав и ответственности. В американской практике хозяйствования применение этого принципа неоднократно приводило к высоким результатам.

Идея «центра прибыли» возникла в первой половине столетия, когда роль инновационной и предпринимательской реакции была ещё незначительной. Поэтому такое подразделение несло ответственность лишь за текущую (краткосрочную) прибыль, т. е. проявляло производственную и (или) конкурентную реакцию, включая развитие и поддержание в рабочем состоянии необходимого потенциала.

Когда развитие будущего потенциала прибыльности стало не менее важным, чем получение краткосрочной прибыли, концепция «центра прибыли» несколько потускнела. На некоторых фирмах ответственность за инновацию и предпринимательство стала переходить к другим подразделениям в системе управления фирмой или эта ответственность вообще чётко не определялась потому, что хозяйственное подразделение по‑прежнему отвечало лишь за краткосрочную прибыль. С течением времени, как уже упоминалось в гл. 2.2, двусмысленность была устранена благодаря появлению концепции стратегического хозяйственного центра. Можно охарактеризовать СХЦ как подразделение, отвечающее одновременно и за краткосрочные результаты, и за развитие будущего потенциала.

В дополнение к ответственности «центров прибыли», выполняющих определённую часть общего руководства, ответственность СХЦ имела два параметра:

1. На уровне реакции фирмы одни управляющие несли ответственность за рост краткосрочных прибылей (сочетание производственной и конкурентной реакций); другие отвечали за долгосрочную прибыль и повышение потенциала (инновационная и предпринимательская реакция); третьи — за развитие общего потенциала фирмы (административная реакция).

Рис. 4.3.1. Компоненты формирования организационной структуры

2. На следующем уровне распределялась ответственность за существенные этапы процесса управления: планирование (принятие решений), реализацию и контроль.

Аналогично материально‑вещественным функциям ответственность штабных управляющих была отделена от ответственности линейных управляющих. Среди штабных функций управления, которые складывались в течение нескольких лет, были финансы, организационное планирование, повышение квалификации руководящих кадров, информационные системы для управления.

Рис. 4.3.1 обобщает основные компоненты, составляющие основу организации. Некоторые из них помечены звёздочками, чтобы привлечь внимание к важнейшим новым характеристикам, о которых уже шла речь в гл. 2.2 и 3.4.

Первое — это переход материально‑вещественных функций из штабных в линейные, что имеет место на фирмах, где положение с ресурсами напряжённое. Это означает, что, находясь в штабе и удовлетворяя требования линейных функций, снабжение фактически стало выполнять их работу, определяя потребности в ресурсах. На тех фирмах, которые в большой степени зависят от ограниченных, дорогих или политически регулируемых ресурсов, ответственность за стратегические ресурсы перешла на уровень общего руководства.

Аналогичное изменение произошло в статусе финансовой функции в результате высокой стоимости, займов, которая во многих случаях превышала размер прибыли ‑за вычетом Налогов, которую фирма могла получить на ссуженный капитал. В таких условиях финансы превращаются в линейную функцию, которая обеспечивает важнейшую основу процесса стратегического планирования фирмы.

Третье изменение — аналогичный переход традиционной штабной функции связи с внешним окружением в линейную функцию отношений с обществом. Причины такого изменения были подробно проанализированы в гл. 3.5.

Далее мы используем компоненты, приведённые на рис. 4.3.1, для анализа нескольких организационных структур, которые сложились на практике за последние 100 лет. Для удобства разделим анализ на три части:

• методы группировки компонентов;

• роли, выполняемые руководством;

• трудности определения роли штабных функций.

Похожие работы

... консервной продукции, имевших собственное жестебаночное производство. В третьей главе диссертации «Предложения по совершенствованию стратегического управления на предприятиях тароупаковочной промышленности» сформулирован комплекс направлений повышения эффективности стратегического управления на предприятиях тароупаковочной отрасли. Он включает конкретные мероприятия в следующих областях: ...

... любому управленческому решению, выполнение которого предполагается в будущем. Заключение Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Стратегическое управление на предприятии" можно сделать ряд выводов: Основными особенностями стратегического управления являются: Миссия стратегического управления направлена на ...

... , в пропорции, определяемой конкретной ситуацией. С другой стороны необходимы стратегическим неизменные методы управления, делающие поведение руководителя стабильным и предсказуемым. На рисунках 3, 4, 5, 6 приведены классификации методов управления. Рисунок 3. Классификация административных методов управления персоналом Рисунок 4 – Классификация элементов, регулируемых экономическими методами ...

... и предстоящих изменений в ее внешней и внутренней среде, позволяющее организации выживать, развиваться и достигать своих целей в долгосрочной перспективе. 2. Целью стратегического управления персоналом в организации является обеспечение скоординированного и адекватного состоянию внешней и внутренней среды формирование трудового потенциала организации в расчете на длительный период. 3. ...

0 комментариев