Навигация

Цільове планування прибутку

42065

знаков

2

таблицы

5

изображений

1.2 Цільове планування прибутку

Діяльність підприємства має на меті не лише визначення беззбитковості виробництва, а й отримання прибутку. Аналіз беззбитковості легко продовжити для визначення планової величини прибутку.

Обсяг реалізації, необхідний для отримання планової величини прибутку, визначають згідно з методикою знаходження точки беззбитковості з урахуванням планової величини прибутку.

Як далеко запланований виторг вiд реалізації "відделяється" від точки беззбитковості, показує запас фінансової міцності або межа фінансової безпеки.

Запас фінансової міцності – це величина, на яку фактичний (або запланований) обсяг реалізації перевищує точку беззбитковості. Він відображає величину можливого зниження обсягу виробництва і реалізації без ризику покрити затрати.

Запас міцності може виражатись у грошовій формі або у процентах. Запас фінансової міцності = виторг – точка беззбитковості (у грошовій формі)

1.3 Операційний важіль, та його складові

Дія операційного (виробничого, господарського) важеля проявляється у тому, що будь-яка зміна виторгу від реалізації завжди приводить до більшої зміни величини прибутку.

Ідея операційного (виробничого) важеля ґрунтується на поділі затрат на постійні і змінні. Аналогічний поділ як було описано раніше, покладено в основу аналізу беззбитковості, що дає відповідь на запитання: скільки одиниць товарів і послуг має продати підприємство, щоб покрити свої постійні затрати. Ціна при тому має компенсувати всі змінні затрати i враховувати маржинальний дохід для покриття постійних затрат і прибутку. Після продажу кількості товару, необхідної для покриття постійних затрат, маржинальний дохід від кожної додатково проданої одиниці товару піде на формування прибутку (за умови, що не буде стрибкоподібного зростання обсягів, яке може призвести до значного зростання постійних затрат).

Операційний важіль показує, у скільки разів може змінитися значення прибутку при збільшенні (зменшенні) обсягу продажів.

Цей ефект зумовлений різним ступенем впливу динаміки постійних та змінних затрат на формування фінансових результатів діяльності підприємства при зміні обсягу виробництва. Отже. Операційний важіль залежить від співвідношення постійних і змінних затрат. Чим більший рівень постійних затрат, тим більша сила впливу операційного важеля Вказуючи на темпи падіння прибутку з кожним процентом зниження виторгу, сила операційного важеля свідчить про рівень підприємницького ризику даного підприємства.

Отже, якщо підприємство збільшує обсяг продажів, то перевагу слід надати структурі затрат підприємства Б з вищим операційним важелем: кожен процент приросту виторгу принесе ньому підприємству значно більший процент приросту прибутку, ніж підприємству А. Однак якщо виторг у 50 тис. грн. є граничне можливий, а обсяг реалізації час від часу знижується, то сприятливішою вважають структуру витрат підприємства А,- тому що воно не втрачає маржинальний дохід і прибуток так швидко, як підприємство Б. Динаміка прибутку підприємства А в цих умовах значно стабільніша. Крім того, при відносно низьких постійних затратах у періоди різкого падіння продажів збитки підприємства А виникають не відразу.

Тому ідеальними умовами для підприємства є поєднання низьких постійних затрат високим маржинальним доходом. Для підприємств, які мають велику кількість застарілих основних фондів, сила операційного важеля становить неабияку небезпеку: в умовах економічної нестабільності падіння платоспроможного попиту клієнтів та високої інфляції кожен процент зниження виторгу обертається значним падінням прибутку i входженням підприємства в зону збитків.

2. Аналіз впливу зміни витрат та обсягу виробництва і реалізації продукції на прибуток підприємства

Основу аналізу взаємозв'язку витрати — обсяг діяльності — прибуток формує система припущень:

• Основним фактором витрат є обсяг діяльності

• Існує лінійна залежність між витратами і доходами у межах релевантного періоду

• Сумарні витрати молена чітко поділити на змінні та постійні

• Обсяг реалізації продукції рівний обсягу її виробництва

• Інфляція практично відсутня

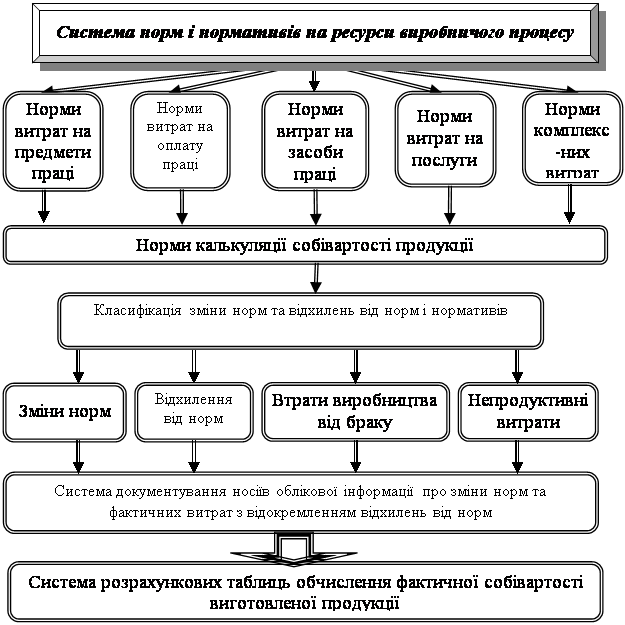

Методи аналізу впливу витрат та обсягів діяльності на прибуток підприємства подано на рис. 5:

Рис.5. Методи аналізу витрати – обсяг діяльності - прибуток

Висновки

Таким чином, максимізація прибутку шляхом зміни частки змінних і постійних витрат, визначення точки беззбитковості і запасу фінансової міцності відкриває можливості підприємствам планувати на перспективу розміри зростання прибутку і заздалегідь приймати відповідні заходи щодо зміни в той чи інший бік величини змінних і постійних витрат.

Прогнозні розрахунки прибутку важливі не лише для самих підприємств та організацій, які виробляють і реалізують продукцію (послуги), але й для акціонерів, інвесторів, банків, пов’язаних з діяльністю даного підприємства. Тому планування оптимальної величини прибутку є важливим фактором успішної підприємницької діяльності підприємств і організацій в період становлення ринкової економіки.

Список використаних джерел

1. Абрютіна М.С. Фінансовий аналіз комерційної діяльності: навчальний посібник - К:. Фінпрес, 2002.

2. Бутинець Ф.Ф., Мних Є.В., Олійник О.В. Економічний аналіз. - Житомир, ПП Рута, 2004.

3. Партин Г.О., Загородній А.Г. Управлінський облік: Навч. посіб. – 2-ге вид.,– Київ: «Знання», 2007.

Похожие работы

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... (6000 / 84000) х 100 = 7,14 %. Нарахування заробітної плати за час відпусток оформляється таким записом: Дт 47 “Забезпечення майбутніх витрат і платежів” - Кт 661 “Розрахунки з оплати праці”. В сучасних умовах облік прямих витрат на виробництво промислової продукції ведеться автоматизовано з використанням АРМ-бухгалтера. На нашу думку, він повинен забезпечити: 1. достовірне і своєчасне ...

0 комментариев