Навигация

Прямі та напрямі витрати

42065

знаков

2

таблицы

5

изображений

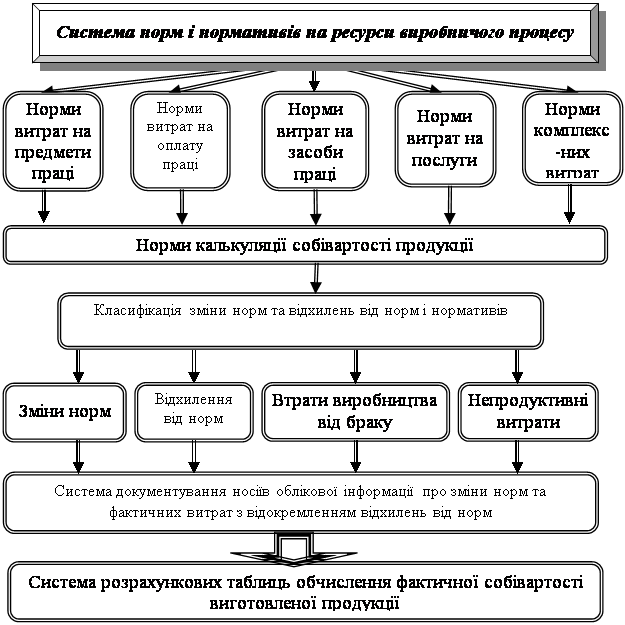

1.3 Прямі та напрямі витрати

Важливою рисою витрат як у виробничій, так і в невиробничій сфері є характер їх зв’язку з певним об’єктом: продуктом, підрозділом, проектом тощо. Залежно від характеру цього зв’язку витрати поділяють на прямі та непрямі.

Прямі витрати — це витрати, які можуть бути віднесені безпосередньо до певного об’єкту витрат економічно можливим шляхом.

Відповідно:

Непрямі витрати ~ це витрати, що не можуть бути віднесені до певного об’єкту витрат економічно можливим шляхом.

Вираз «економічно можливим шляхом» означає, що при вирішенні питання про віднесення витрат до певного об’єкту слід керуватись принципом співвідношення витрат і вигод. Так, наприклад, якщо витрати на віднесення вартості цвяхів до кожного конкретного виготовленого стільця перевищують вартість цвяхів, то доцільніше і дешевше розподіляти ці матеріали між виробами непрямим шляхом, тобто пропорційно до прямих витрат.

Віднесення витрат до прямих або непрямих залежить від того, що є об’єктом витрат.

Отже, одні й ті самі витрати можуть бути одночасно прямими і непрямими щодо різних об’єктів.

1.4 Основні та накладні витрати

Виробничі витрати пов’язані з безпосереднім перетворенням сировини і матеріалів на готову продукцію за допомогою праці виробничих робітників з використанням виробничого обладнання називають основними.

Основні витрати — це сукупність прямих витрат на виробництво продукції. Вони поділяються на три групи:

1. прямі матеріальні витрати,

2. прямі витрати на оплату праці

3. інші прямі витрати.

До складу прямих матеріальних витрат відносять сировину і матеріали, купівельні напівфабрикати та комплектуючі вироби, інші матеріальні витрати, які можуть бути безпосередньо віднесені до конкретного об’єкту витрат.

В деяких випадках певні види матеріалів, які є частиною виготовленої продукції, не включають до складу прямих витрат. Прикладом таких матеріалів є цвяхи у виробництві меблів, нитки у виробництві одягу тощо. Такі матеріали розглядають як допоміжні (непрямі) і, виходячи з принципу економічної доцільності, включають до складу виробничих накладних витрат.

До складу прямих витрат на оплату праці включають заробітну плату та інші виплати робітникам, зайнятим на виробництві продукції, виконання робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкту витрат.

Витрати на оплату праці інших категорій виробничого персоналу (майстри, допоміжний персонал тощо) і у зарплату робітників, що не може бути прямо віднесена на продукцію (оплата часу простою, додаткові виплати тощо), включають до складу виробничих накладних витрат.

До складу інших прямих витрат включають усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкту витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація тощо.

Виробничі накладні витрати – це витрати, пов’язані з процесом виробництва, які не можуть бути віднесені до певних виробів економічно можливим шляхом.

Прикладом цих витрат є допоміжні матеріали, заробітна плата обслуговуючого персоналу (непряма зарплата), витрати на утримання і ремонт будівель, приміщень, устаткування, амортизація і страхування основних засобів, орендна плата, оплата комунальних послуг тощо.

1.5 Невиробничі витрати

Невиробничі витрати включають: адміністративні витрати, витрати на збут та інші операційні витрати.

До адміністративних витрат відносять наступні загальногосподарські витрати, спрямовані на обслуговування та управління підприємством:

=> загальні та корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

=> витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

=> витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (оренда, податки, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

=> винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

=> витрати на зв’язок (поштові, телеграфні, телефонні, телекс, факс тощо);

=> амортизація нематеріальних активів загальногосподарського використання;

=> витрати на врегулювання конфліктів у судових органах;

=> податки, збори та інші передбачені законодавством обов’язкові платежі (крім податків, зборів та обов’язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

=> плата за розрахунково-касове обслуговування та інші послуги банків;

=> інші витрати загальногосподарського призначення. Витрати на збут включають наступні витрати пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

=> витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції;

=> витрати на ремонт тари;

=> оплата праці і комісійні винагороди продавцям, торговим агентам, працівникам підрозділу, що забезпечують збут;

=> витрати на рекламу та дослідження ринку (маркетинг);

=> витрати на відрядження працівників, зайнятих збутом;

=> витрати на утримання основних засобів, інших матеріальних необоротних активів, пов’язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

=> витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов’язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

=> витрати на гарантійний ремонт і гарантійне обслуговування;

=> інші витрати, пов’язані зі збутом продукції, товарів, робіт, послуг.

До інших операційних витрат включаються:

=> витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку 8 «Нематеріальні активи»;

=> собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти на грошову одиницю в еквіваленті, вираженому в грошовій одиниці України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов’язані з продажем іноземної валюти;

=> собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов'язаних з їх реалізацією;

=> сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

=> втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов'язаннями, що пов'язані з операційною діяльністю підприємства);

=> втрати від знецінення запасів;

=> нестачі і втрати від псування цінностей;

=> визнані штрафи, пені, неустойки;

=> витрати на виплату матеріальної допомоги, на утримання об'єктів соціально-культурного призначення;

=> інші витрати операційної діяльності.

Розглянута концепція витрат використовується для складання фінансової звітності.

Похожие работы

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... (6000 / 84000) х 100 = 7,14 %. Нарахування заробітної плати за час відпусток оформляється таким записом: Дт 47 “Забезпечення майбутніх витрат і платежів” - Кт 661 “Розрахунки з оплати праці”. В сучасних умовах облік прямих витрат на виробництво промислової продукції ведеться автоматизовано з використанням АРМ-бухгалтера. На нашу думку, він повинен забезпечити: 1. достовірне і своєчасне ...

0 комментариев