Навигация

Мета і напрямки класифікація витрат

42065

знаков

2

таблицы

5

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Національний університет «Львівська політехніка»

Навчально-науковий інститут підприємництва та перспективних технологій

Кафедра обліку і аудиту

Курсова робота

з дисципліни

«Управлінський облік»

Варіант № 18

Дрогобич – 2010р.

Тема: Мета і напрямки класифікація витрат

Зміст

Вступ

1. Класифікація витрат з метою оцінки запасів та визначення фінансових результатів

1.1 Витрати минулих та звітних калькуляційних періодів

1.2 Витрати, які формують собівартість продукції та витрати періоду

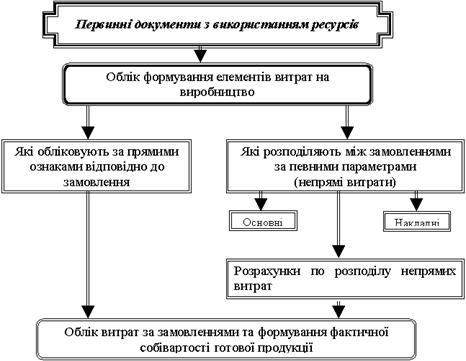

1.3 Прямі та непрямі витрати

1.4 Основні та накладні витрати

1.5 Невиробничі витрати

2. Класифікація витрат з метою прийняття рішень

2.1 Релевантні та релевантні витрати

2.2 Дійсні та можливі витрати

2.3 Маржинальні та середні витрати

2.4 Постійні і змінні витрати

2.5 Обов‘язкові та дискреційні витрати

3. Класифікація витрат з метою контролю виконання

4. Класифікація витрат за видами діяльності, функціями та елементами

Висновки

Список використаних джерел

Вступ

В управлінському обліку інформація про витрати систематизується для: об’єктивного визначення фінансових результатів; інформаційного забезпечення прийняття управлінських рішень; здійснення контролю за витратами.

Прийняття більшості управлінських рішень ґрунтується на зіставленні очікуваних доходів від реалізації конкретних заходів з витратами, пов’язаними з її здійсненням. Відомості про види витрат, _е обсяги й динаміку становлять інформаційну базу прийняття рішень щодо формування портфеля замовлень, асортименту продукції напрямків i обсягів діяльності, управління запасами, ціноутворення, оцінювання інвестиційних проектів тощо. Ця інформаційна база формується у системі управлінського обліку. За своєю економічною сутністю, витрати — це грошове вираження обсягу _есурсів (матеріальних, трудових, фінансових тощо), використаних з певною метою (для виробництва i реалізації продукції, виконання робіт, надання послуг, здійснення інших видів господарської діяльності — інвестиційної чи фінансової). Згідно з міжнародними стандартами бухгалтерського обліку та Положенням (стандартом) бухгалтерського обліку 3 «Звіт про фінансові результати», витрати – це зменшення економічної вигоди у звітному періоді у формі вибуття або використання активів чи збільшення зобов‘язань, що веде до зменшення власного капіталу підприємства за умови, що ці витрати можуть бути достовірно оцінені. Витрати у фінансовому обліку відображаються одночасно зі зменшенням активів або збільшенням зобов‘язань підприємства.

1. Класифікація витрат з метою оцінки запасів та визначення фінансових результатів

Для визначення фінансових результатів діяльності підприємства необхідно зрозуміти різницю між витратами різних звітних періодів. Як відомо, фінансовий результат (прибуток або збиток) – це різниця між доходами і витратами звітного періоду. Виникає питання: які витрати відносяться до звітного періоду.

1.1 Витрати минулих та звітних калькуляційних періодів

П(С)БО 16 »Витрати» передбачає відображення витрат бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов’язань.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені. Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Припустимо, підприємство витратило кошти на придбання товарів та устаткування. Чи є ці витрати витратами звітного калькуляційного періоду? Безумовно ні, оскільки мав місце лише обмін одного виду активів на інший вид активів (товари та устаткування).

Отже, витрачені кошти - це невичерпані витрати, які принесуть користь у майбутньому.

Тепер припустимо, що ми реалізували товари і ввели в експлуатацію устаткування. Отже, відбувся обмін товарів на дохід (у вигляді грошей або зобов’язань покупців), і для отримання цього доходу була спожита певна частка устаткування (у вигляді амортизації). Тому собівартість реалізованих товарів та амортизаційні відрахування — це вичерпані (спожиті) витрати. Частину товарів втрачених внаслідок пожежі або іншого нещасного випадку, слід вважати збитками, оскільки товари не були обмінені на жодні інші речі і не принесли жодної користі.

Але витрати можуть не збігатися в часі з реальними витратами активів. Наприклад, нарахована заробітна плата за січень, яку було виплачено на початку лютого: чи є ця зарплата витратами за січень, чи вона буде витратами лютого, коли будуть виплачені кошти робітникам і службовцям?

Оскільки праця робітників і службовців була використана в січні, а зарплата є грошовою формою витрат на оплату праці, то зрозуміло, що ці витрати пов’язані з виникненням зобов’язань, для погашення яких пізніше будуть передані активи.

Вичерпані (спожиті) витрати – це збільшення зобов’язань або зменшення активів у процесі поточної діяльності для отримання доходу звітного періоду.

Невичерпані (неспожиті) витрати — це збільшення зобов’язань або зменшення активів у процесі поточної діяльності для отримання доходу або іншої вигоди в майбутніх періодах.

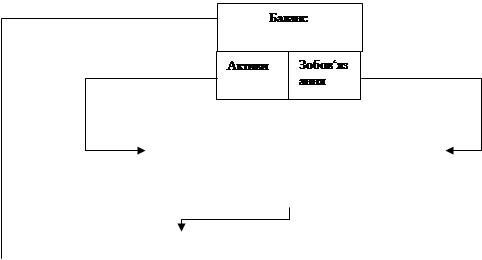

Невичерпані витрати відображаються в активі балансу, а вичерпані витрати – у звіті про фінансові результати. В узагальненому вигляді концепцією вичерпаних та невичерпаних витрат показано на рис.1.

![]()

| |||

![]()

![]()

![]()

![]()

|

![]()

![]()

![]()

![]()

![]()

|

|

![]()

|

Рис. 1. Концепція витрат для визначення фінансового результату

Похожие работы

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... (6000 / 84000) х 100 = 7,14 %. Нарахування заробітної плати за час відпусток оформляється таким записом: Дт 47 “Забезпечення майбутніх витрат і платежів” - Кт 661 “Розрахунки з оплати праці”. В сучасних умовах облік прямих витрат на виробництво промислової продукції ведеться автоматизовано з використанням АРМ-бухгалтера. На нашу думку, він повинен забезпечити: 1. достовірне і своєчасне ...

0 комментариев