Навигация

Витрати, які формують собівартість продукції, та витрати періоду

42065

знаков

2

таблицы

5

изображений

1.2 Витрати, які формують собівартість продукції, та витрати періоду

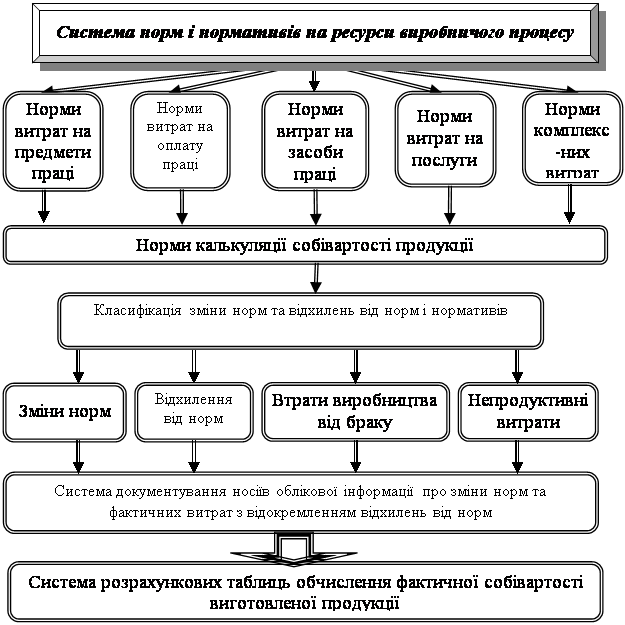

На практиці не всі витрати, що відносяться до калькуляційного періоду (вичерпані витрати), безпосередньо пов‘язані з виробництвом продукції, тому для визначення собівартості продукції або товарів розрізняють витрати, які формують собівартість продукції (товарів), та витрати періоду (табл. 1).

| Виробничі витрати або виробнича собівартість | |||||

| Прямі матеріали | Пряма зарплата | Інші прямі витрати | Загальновиробничі витрати | ||

| Витрати періоду | |||||

| Адміністративні витрати | Витрати на збут | Інші операційні витрати | |||

| - загальні корпоративні витрати(організаційні витрати, витрати на проведення річних зборів, представницькі витрати) - витрати на службові відрядження та утримання апарату управління підприємством та іншого загальногосподарського персоналу; - витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського призначення (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водо відведення, охорона); - винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо); - витрати на зв’язок (поштові, телеграфні, телефонні, телекс, факс і тощо); - амортизація нематеріальних активів загальногосподарського призначення; - витрати на врегулювання спорів у судових органах; - податки, збори та інші передбачені законодавством обов’язкові платежі (крім податків, зборів і обов’язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг); - плата за розрахунково-касове обслуговування та інші послуги банків; - інші витрати загальногосподарського призначення | - витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції. Витрати на ремонт тари; - оплата праці і комісійні винагороди продавцям, торговим агентам і робітникам підрозділів, що забезпечують збут; - витрати на рекламу та дослідження ринку (маркетинг); - витрати на передпродажну підготовку товарів; - витрати на відрядження робітників, зайнятих збутом; - витрати на утримання основних засобів, інших матеріальних необоротних активів, пов’язаних зі збутом (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона); - витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов’язані з транспортуванням відповідно до умов договору поставки; - витрати на гарантійний ремонт та гарантійне обслуговування; - інші витрати, пов’язані зі збутом | - витрати на дослідження та розробки відповідно до П(с)БО8. - собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом НБУ на дату продажу іноземної валюти, плюс витрати, пов’язані з продажем іноземної валюти; - собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їхньої облікової вартості і витрат, пов’язаних з ‘їх реалізацією; - сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів; - втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов’язаннями, що пов’язані з операційною (читай — основною) діяльністю підприємства; - втрати від знецінювання запасів; - нестачі і втрати від псування цінностей; - визнані штрафи, пені, неустойка; - витрати на виплату матеріальної допомоги, на утримання об’єктів соціально-культурного призначення; - інші витрати операційної діяльності. | |||

Собівартість продукції (товарів) – це витрати, безпосередньо пов’язані з виробництвом продукції або з придбанням товарів для реалізації.

У виробничій сфері до таких витрат належать витрати (сировина і матеріали, заробітна плата виробничих робітників з відрахуваннями від неї, амортизація верстатів тощо), пов’язані з функцією виробництва продукції, що формують її історичну собівартість.

На торговельному підприємстві витратами на продукцію є чиста вартість придбання товарів для реалізації.

Витрати періоду – це витрати, що не включаються до собівартості продукції та запасів і розглядаються я?: витрати того періоду, в якому вони були здійснені.

Підприємства, що виробляють продукцію, до таких витрат відносять витрати на здійснення всіх інших своїх функцій (управління, маркетинг, дослідження, розробки тощо) вартісного ланцюжка.

На торговельних підприємствах витратами періоду є витрати обігу. У підприємствах виробничої сфери витрати, які відносяться на собівартість продукції, називають виробничими витратами, а витрати періоду – витратами діяльності.

Похожие работы

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... (6000 / 84000) х 100 = 7,14 %. Нарахування заробітної плати за час відпусток оформляється таким записом: Дт 47 “Забезпечення майбутніх витрат і платежів” - Кт 661 “Розрахунки з оплати праці”. В сучасних умовах облік прямих витрат на виробництво промислової продукції ведеться автоматизовано з використанням АРМ-бухгалтера. На нашу думку, він повинен забезпечити: 1. достовірне і своєчасне ...

0 комментариев