Навигация

Обов‘язкові та дискреційні витрати

42065

знаков

2

таблицы

5

изображений

2.5 Обов‘язкові та дискреційні витрати

Витрати номінальної потужності - це заплановані накладні витрати, які могли б бути понесені при нульовому обсязі ділових операцій. Такі витрати носять назву обов'язкових. Наприклад, у випадку страйку існує ймовірність відновлення нормальної роботи, тощо. Для цього і необхідно зберегти визначену базу, яка вимагає витрат номінальної потужності. Вони повинні включати витрати на заробітну плату необхідного керівного ядра, технічного і обслуговуючого персоналу, яке було б збережене в подібній-ситуації готовності до роботи. До них відносяться податки, амортизаційні відрахування та інші постійні витрати.

Обов'язкові витрати поділяються на особливі та загальні для різних підрозділів організації. Тобто вони можуть мати особливе відношення до певного підрозділу підприємства і зникати з ліквідацією цього підрозділу, або до загальних функцій підприємства, і тоді вони зберігаються незалежно від того, що відбувається з тим або іншим підрозділом.

Зарплата менеджера заводу необхідна, доки завод діє. Якщо б завод довелось зачинити або продати, ця зарплата, як стаття витрат підприємства, також повинна зникнути. Заробітна плата генерального менеджера заводу відноситься до загальних витрат, адже ця стаття витрат зберігається, доки існує сам завод.

Дискреційні витрати виникають протягом визначеного періоду часу (тобто це періодичні витрати) в результаті конкретного стратегічного рішення, яке прийняте керівництвом організації. Вони не пов'язані з обсягами виробництва або збуту. Рівень таких витрат встановлюється рішенням організації; таким же рішенням вони можуть бути збільшені, скорочені або усунуті. Типовими прикладами дискреційних витрат є витрати на дослідження і розробки, вартість рекламних засобів і витрати на програми підвищення кваліфікації персоналу.

3. Класифікація витрат з метою контролю виконання

Для контролю діяльності окремих підрозділів та оцінки роботи їх керівників виділяють контрольовані та неконтрольовані витрати.

Контрольовані витрати - це витрати, які менеджер може безпосередньо контролювати або чинити на них значний вплив.

Неконтрольовані витрати - це витрати, які менеджер не може контролювати або впливати на них.

Практичний розподіл витрат на контрольовані та неконтрольовані залежать від сфери повноважень менеджера.

Одні й ті самі витрати можуть бути контрольованими з боку керівника цеху підприємства та неконтрольованими для керівника цеху іншого підприємства.

Прикладом традиційно контрольованих витрат з позиції начальника цеху є основні матеріальні витрати і основна зарплата, а неконтрольованих -амортизація верстатів.

4. Класифікація витрат за видами діяльності, функціями та елементами

З метою визначення фінансового результату в Україні використовується інша класифікація витрат (рис. 3.2.11), у відповідності із П(С)БО 3 "Звіт про фінансові результати".

Витрати операційної діяльності групуються за такими економічними елементами: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати.

До складу елементу "Матеріальні витрати" включається вартість витрачених у виробництві (крім продукту власного виробництва):

- сировини й основних матеріалів;

- купівельних напівфабрикатів й комплектуючих виробів;

- палива й енергії;

- будівельних матеріалів;

- запасних частин;

- тари й тарних матеріалів;

- допоміжних та інших матеріалів.

Елемент "Витрати на оплату праці" включає заробітну плату за окладами і тарифами, премії та заохочення, компенсаційні виплати, оплату відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

До відрахувань на соціальні заходи включаються: відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

До складу елементу "Амортизація" включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

До інших операційних витрат включаються витрати операційної діяльності, які не увійшли до складу інших елементів, зокрема витрати на відрядження, на послуги зв'язку, на виплату матеріальної допомоги, плата за розрахунково-касове обслуговування тощо.

Адміністративні витрати, витрати на збут та інші невиробничі операційні витрати до собівартості не включаються, а відшкодовуються за рахунок валового доходу.

Витрати від іншої діяльності (фінансової, інвестиційної) порівнюються з доходами від такої діяльності для визначення фінансового результату.

Аналогічно, витрати від надзвичайної діяльності порівнюються із доходами від такої діяльності для визначення фінансового результату від надзвичайної діяльності.

Висновки

Під витратами розуміють спожиті ресурси або гроші, які необхідно заплатити за товари, роботи, послуги. Для управління менеджерам потрібні не просто витрати, а інформація про об`єкт витрат ( продукт або його партія, послуги, які надаються пацієнту в лікарні або клієнту в банку, машино – години, соціальний проект, кілометр гірської дороги тощо).

Отже, в цій індивідуальній роботі я ознайомилась з класифікацією витрат, з її видами.

Список використаних джерел

1. Бутинець Ф.Ф., Канурна З.Ф., Малюга Н.М., Чижевська Л.В.Бухгалтерський управлінський облік: Підручник - Житомир: ПП “Рута” - 2005 .

2. Партин Г.О., Загородній А.Г. Управлінський облік: Навч. посіб. – 2-ге вид.,– Київ: «Знання», 2007.

3. Цал-Цалко Ю.С. Витрати підприємства: Навч. посібник. – Київ: «ЦУЛ», 2002.

Тема: Аналіз співвідношення прибутку, витрат та обсягу виробництва

Зміст

Вступ

1. Мета і методи аналізу взаємозв’язку витрат, обсягу діяльності та прибутку

1.1 Аналіз беззбитковості в роботі підприємств

1.2 Цільове планування прибутку

1.3. Операційний важіль, та його складові

2. Аналіз впливу зміни витрат та обсягу виробництва і реалізації продукції на прибуток підприємства

Висновки

Список використаних джерел

Вступ

Одними з найважливіших питань, які повинні вирішувати менеджери кожного підприємства, є: визначення обсягу виробництва і реалізації продукції (обсягу діяльності), при якому забезпечується відшкодування всіх витрат; обчислення обсягу продажу продукції, необхідного для отримання бажаної суми прибутку; дослідження характеру залежності прибутку підприємства від зміни ціни на продукцію та збільшення обсягу її реалізації тощо. Для вирішення цих питань аналізують взаємозв'язок між обсягами витрат, доходом від реалізації продукції та сумою прибутку підприємства.

Аналіз витрати — обсяг діяльності — прибуток — це метод системного дослідження взаємозв'язку витрат, обсягу діяльності та прибутку підприємства для визначення:

— беззбиткової діяльності підприємства;

— оптимальної структури витрат підприємства;

— суми прибутку при певному обсязі реалізації продукції;

— впливу зміни величини витрат, ціни та обсягу виробництва і реалізації продукції на суму прибутку підприємства;

— рівня ризику операційної діяльності підприємства.

1. Мета і методи аналізу взаємозв'язку витрат, обсягу діяльності та прибутку

Аналіз витрат, обсягу продукції й прибутку називають аналізом беззбитковості. Переваги такого аналізу в наступному: ілюструє вплив операційних коштів на прибуток; допомагає у визначенні оптимальної пропорції постійних і змінних витрат компанії.

1.1 Аналіз беззбитковості в роботі підприємств

Однією з найважливіших характеристик взаємозв'язку затрат, обсягу виробництва і прибутку є аналіз беззбитковості.

Такий аналіз можливий при системі обліку змінних затрат, основою якої є поділ затрат на постійні та змінні, а також при використанні показника маржинального доходу.

Точка беззбитковості - це такий обсяг реалізації, коли доходи підприємства дорівнюють його затратам, а підприємство не має ні прибутку, ні збитків.

Синонімами поняття точки беззбитковості є точка рентабельності, мертва точка, точка критичного обсягу реалізації.

Аналіз беззбитковості використовують при:

1 започаткуванні нового виду діяльності, наприклад, при організації нового виду виробництва;

2 при розвитку і розширенні того, що вже існує;

3 виготовленні нового виду продукції, наданні нового виду послуг.

Аналіз беззбитковості дає змогу відповісти на такі важливі питання:

- Чи зростає можливість беззбиткової роботи компанії, або чи зменшується вона протягом певного періоду часу?

- Чи покриє збільшення обсягу продажів затрати на проведення маркетингової програми?

- Чи збільшиться прибутковість підприємства після впровадження на ринок нового продукту?

Чи окупиться модернізація виробництва?

Отже, цілі, для яких використовують аналіз беззбитковості, наступні:

1) оцінка початкового періоду функціонування нового підприємства;

2) оцінка прибутковості нового виду послуг або нового виду продукції;

3) оцінка прибутковості інвестицій при нарощуванні основного капіталу.

Точка беззбитковості може бути визначена трьома методами:

1) методом рівняння;

2) методом маржинального доходу;

3) графічним методом.

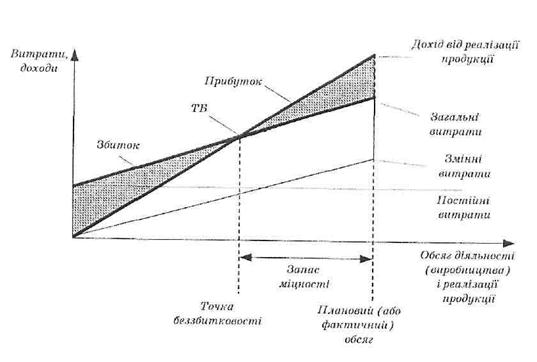

Точка беззбитковості (ТБ) характеризує такий обсяг виробництва і реалізації продукції, за якого сума доходів підприємства (Д) дорівнює сумі його постійних (Вп) і змінних (Вз) витрат, а прибуток рівний нулю. Точку беззбитковості визначають графічним та аналітичним методами.

При аналітичному методі точку беззбитковості визначають у натуральних (ТБн) чи вартісних (ТБв) вимірниках або у відсотках до потужності підприємства (ТБп ) за формулами:

Д = Вп + Вз отже,

ТБ = Вп + Вз

Між точкою беззбитковості у натуральних одиницях (ТБг) та точкою беззбитковості у грошових одиницях виміру (ТБг) існує взаємозв'язок:

ТБн = ТБг /Ц од.

де Ц од — ціна одиниці продукції.

Коефіцієнт маржинального доходу — це відношення маржинального доходу від реалізації одиниці продукції до ціни одиниці продукції.

Як зазначено вище, у точці беззбитковості прибуток підприємства дорівнює нулю. Якщо підприємство планує отримати прибуток, то дохід від реалізації продукції (Д заг) У цьому випадку буде складатися з суми змінних витрат (Вз), постійних витрат (Вп ) та бажаного прибутку (Пб):

Д3аг. = Вя +В; + Пб

Порівнюючи плановий або фактичний обсяг виробництва з точкою беззбитковості, обчислюють показник запасу міцності. Запас міцності (Зм) обчислюють як різницю між обсягом реалізації продукції підприємства і його точкою беззбитковості:

З м =Дзаг. + ТБ

Показник запасу міцності характеризує, на скільки можна зменшити обсяг реалізації, щоб підприєхмство не зазнало збитків.

Використовуючи показник запасу міцності, обчислюють коефіцієнт запасу міцності. Коефіцієнт запасу міцності (Кз.м.) — це співвідношення запасу міцності та фактичного (або запланованого) обсягу реалізації (Дзаг):

Кз.м = Зм/Дзаг.

Коефіцієнт запасу міцності є виміром рівня ризику нерентабельної роботи підприємства. Чим вищим є значення цього коефіцієнта, тим ризик менший.

При застосуванні графічного методу аналізу взаємозв'язку витрат обсягу діяльності та прибутку на основі даних про суму постійних і змінних витрат підприємства будують графіки його:

а) беззбитковості ( рис.2)

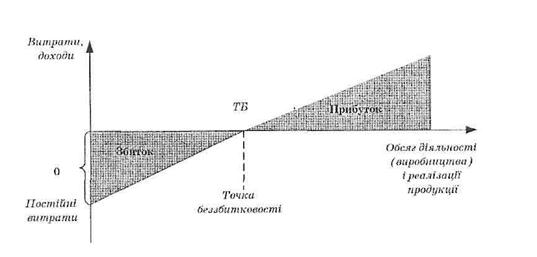

б) взаємозв'язку прибуток — обсяг діяльності (рис. 3);

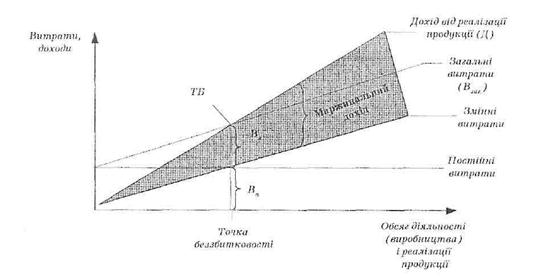

в) маржинального доходу (рис. 4).

Якщо підприємство виготовляє декілька видів продукції, то аналіз витрати — обсяг діяльності — прибуток ускладнюється через необхідність урахування можливих варіантів продажу, тобто їх комбінацій.

Комбінація продажу — це відсоткове співвідношення окремих видів продукції у загальному обсязі реалізації. Враховуючи комбінацію продажу, обчислюють середньозважену ціну та середньозважений маржинальний дохід на одиницю продукції.

Рис.2. Графік беззбитковості підприємства

Рис.3. Графік залежності прибутку від обсягу діяльності

Рис.4. Графік маржинального доходу

Результат впливу зміни витрат та обсягу виробництва і реалізації продукції на прибуток підприємства визначають, використовуючи такі основні методи:

— метод порівняння показників фінансових результатів підприємства до і після зміни певного фактора;

— метод диференційного аналізу показників;

— метод порівняння суми маржинального доходу до і після зміни певного фактора.

Розмір відхилення прибутку від зміни обсягу діяльності підприємства залежить від структури його витрат.

Структура витрат — це співвідношення суми постійних і змінних витрат у загальному їх обсязі.

Частка постійних витрат у структурі операційних витрат підприємства називається показником операційного важеля (левереджу).

Коефіцієнт операційного левереджу (К ) обчислюють за формулою:

Кол. = Дмо. /По

де Д — сума операційного маржинального доходу підприємства, гри; По — сума операційного прибутку підприємства, грн.

Більше значення коефіцієнта операційного левереджу підприємства свідчить про вищі темпи зростання суми його прибутку у разі зростання від обсягів реалізації продукції.

Похожие работы

... " (ВД 51) Головна книга (ВД 52) Рис. 3.1 Схема записів в регістрах по обліку адміністративних витрат у СТОВ «Гусарівське». 4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське» 4.1 Основні напрями удосконалення обліку в Україні Трансформація економіко- ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... (6000 / 84000) х 100 = 7,14 %. Нарахування заробітної плати за час відпусток оформляється таким записом: Дт 47 “Забезпечення майбутніх витрат і платежів” - Кт 661 “Розрахунки з оплати праці”. В сучасних умовах облік прямих витрат на виробництво промислової продукції ведеться автоматизовано з використанням АРМ-бухгалтера. На нашу думку, він повинен забезпечити: 1. достовірне і своєчасне ...

0 комментариев