Теоретические основы оценки эффективности деятельности предприятия

Подходы и методы оценки эффективности деятельности предприятия

Пути и способы улучшения управления эффективностью деятельности предприятия

Анализ финансово-хозяйственной деятельности ООО «Навигатор»

Анализ основных технико-экономических показателей ООО «Навигатор»

Анализ основных производственных фондов

Анализ трудовых ресурсов

Анализ себестоимости

Анализ финансовых результатов

Управление эффективностью деятельности ООО «Навигатор»

Интегральные показатели оценки управления эффективностью деятельности ООО «Навигатор»

Корреляционно-регрессионный анализ эффективности деятельности ООО «Навигатор»

Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор»

Оценка рынка сбыта

Оценка конкурентов

План производства

Организационный план

Юридический план

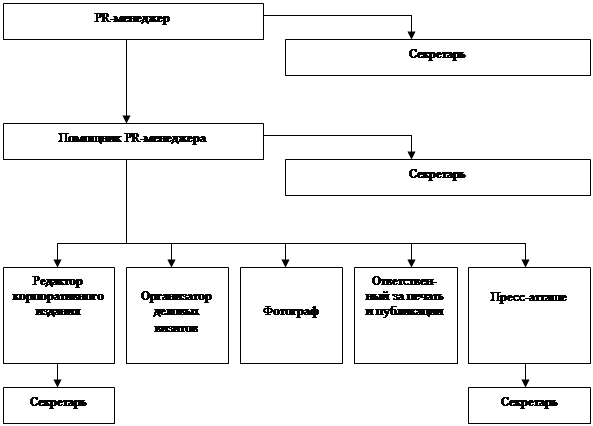

Для обеспечение конкурентоспособности данное рекламное агентство должно провести изменение своей управленческой структуры, устранив лишнее звено

Навигация

Анализ себестоимости

Управление эффективностью деятельности предприятия на базе ООО "Навигатор"

214224

знака

87

таблиц

2

изображения

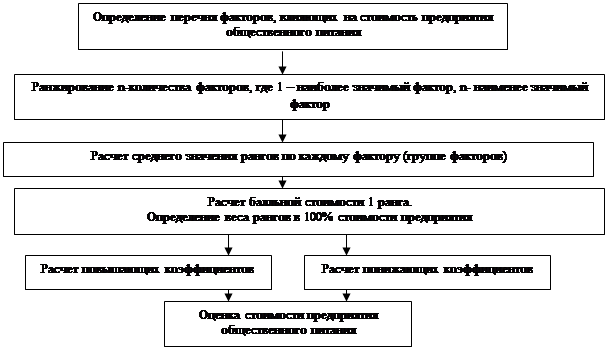

2.2.4 Анализ себестоимости

Себестоимость продукции является важнейшим показателем, характеризующим работу предприятия. От ее уровня зависят финансовые результаты деятельности предприятия, его финансовое состояние и темпы расширения производства. В начале произведем анализ общей суммы затрат на производство продукции.

Таблица 2.6

Затраты на производство продукции по элементам затрат, т. руб.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Темпы роста, 2009/2007 | ||||

| т. руб. | % | т. руб. | % | т. руб. | % | т. руб. | % | |

| 1) Материальные затраты | 2475 | 51,8 | 2203 | 37,4 | 2534 | 36,6 | 59 | 102,4 |

| 2) Оплата труда | 597 | 12,5 | 1284 | 21,8 | 2328 | 33,6 | 1731 | 389,9 |

| 3) Отчисления на соц. нужды | 253 | 5,3 | 487 | 8,3 | 881 | 12,7 | 628 | 348,2 |

| 4) Амортизация | 13 | 0,3 | 15 | 0,3 | 35 | 0,5 | 22 | 269,2 |

| 5) Прочие затраты | 1439 | 30,1 | 1901 | 32,3 | 1091 | 15,7 | -348 | 75,8 |

| 6) Полная себестоимость | 4777 | 100,0 | 5891 | 100 | 6929 | 100 | 2152 | 145,0 |

| 7) В том числе | ||||||||

| - переменные расходы | 3388 | 70,9 | 4208 | 71,4 | 5541 | 80,0 | 2153 | 163,5 |

| - постоянные расходы | 1389 | 29,1 | 1683 | 28,6 | 1368 | 20,0 | -21 | 98,5 |

Из таблицы видно, что удельный вес элементов затрат в общей себестоимости претерпел значительные изменения за исследуемый период. Так, удельный вес расходов на материалы, которые в 2007 году составляли более половины объема себестоимости продукции, к 2009 году сократились до 1/3 всей себестоимости.

Наибольший рост претерпели расходы на оплату труда — они увеличились почти на 17%, а за ними также изменились и отчисления на социальные нужды — их доля возросла на 6%. Это обусловлено быстрым ростом фирмы, увеличением количества выполненных заказов, в частности, и соответственно — ростом заработной платы.

Несколько сократилась доля прочих затрат, которые составляют значительную часть себестоимости.

Далее проведем факторный анализ изменения общей суммы издержек на производство и реализацию продукции. Общая сумма затрат может измениться за счет следующих факторов:

- объем выпуска продукции в целом по предприятию (ВПобщ.);

- структура выпуска продукции (Уд i);

- уровень переменных затрат на единицу продукции (Вi);

- сумма постоянных расходов на весь выпуск продукции (А).

Затраты = Сумма (ВП общ. * Уд i * Bi) + A

Для факторного анализа рассчитываются такие показатели, как затраты за прошлый год в пересчете на объем производства текущего года (т.е. каков был бы уровень затрат в прошлом году, если бы при объеме текущего года сохранилось соотношение производства и затрат прошлого года); затраты за прошлый год при объеме производства и его структуре текущего года (рассчитываются для прошлого периода, исходя из сохранения процентного соотношения структуры производства текущего года); затраты за текущий год при постоянных затратах прошлого год (расчет производится для текущего года, исходя из сохранения соотношения производства и затрат прошлого года) (табл. 2.7).

Таблица 2.7

Данные для факторного анализа затрат

| Показатели | Ед. изм. | 2007 г. | 2008 г. | 2009 г. |

| 1) Общие затраты за прошлый год | т.руб. | 3566 | 4777 | 5891 |

| 2) Общие затраты за прошлый год, пересчитанные на объем производства текущего года | т.руб. | 4429 | 5295 | 6074 |

| 3) Общие затраты за прошлый год при объеме производства и его структуре текущего года | т.руб. | 4118 | 5244 | 6111 |

| 4) Общие затраты за текущий год при постоянных затратах прошлого года | т.руб. | 4140 | 5276 | 6326 |

| 5) Общие затраты за текущий год | т.руб. | 4777 | 5891 | 6929 |

Таким образом, в 2007 году затраты изменялись следующим образом:

- за счет изменения объема производства:

на (4429-3566)=+863 тыс. руб.;

- за счет изменения структуры выпуска продукции:

на (4118-4429) = -311 тыс. руб.;

- за счет изменения уровня переменных затрат:

на (4140-4118)= +22 тыс. руб.;

- за счет изменения постоянных затрат:

на (4777-4140)=+637 тыс. руб.

Аналогично рассчитывается влияние факторов в 2007 и 2008 гг.

2008 год:

1) +518 тыс. руб.

2) -51 тыс. руб.

3) +32 тыс. руб.

4) +80 тыс. руб.

2009 год:

1) +183 тыс. руб.

2) +37 тыс. руб.

3) +215 тыс. руб.

4) +603 тыс. руб.

В заключение необходимо проанализировать уровень затрат на рубль произведенной продукции. Данные для анализа приведены в табл. 2.8.

Таблица 2.8

Анализ затрат на рубль произведенной продукции

| Показатели | 2007 г. | 2008 г. | 2009 г. | Темп роста 2009/2007 | |

| т. руб. | % | ||||

| 1) Выручка от реализации собств. продукции, т. руб. | 4909 | 6222 | 9362 | 4453 | 190,7 |

| 2) Себестоимость реализованной продукции, т. руб. | 4777 | 5891 | 6929 | 2152 | 145,0 |

| 3) Прибыль от реализации, т.руб. | 132 | 331 | 2433 | 2301 | 1843,2 |

| 4) Затраты на 1 рубль произведенной продукции | 0,97 | 0,95 | 0,74 | -0,23 | 76,3 |

Значения этого важного обобщающего показателя себестоимости продукции за рассматриваемый период составили:

2007 год — 0,97 руб.;

2008 год — 0,95 руб.;

2009 год — 0,74 руб.

Из данных таблицы 2.8 видно, что уровень затрат по отношению к выручке с 2007 по 2009 год значительно снизился — на 0,23. Если в 2007 году этот показатель достиг своего критического значения — 97%, то в 2009 г. он был равен всего 74%. В целом, можно сказать, что уровень затрат был чрезвычайно высок, однако в 2009 году он заметно снизился за счет более эффективной организации производства.

Похожие работы

... оборачиваемость запасов и увеличение издержек на хранение продукции; большая кредиторская задолженность, особенно перед поставщиками и подрядчиками 3. Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг» Проведенный анализ показывает, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это ...

... событий – пресс-конференции с Москве и Екатеринбурге, информационно-рекламная кампания, внутренние мероприятия, состоявшиеся в марте этого года. В следующем параграфе мы рассмотрим систему бюджетирования рекламной деятельности предприятия. 2.1.Система бюджетирования отдела рекламы ОАО Концерн «Калина» Деятельность отдела рекламы Концерна «Калина» подчинена общей системе управления ...

... за основу и начальную точку отсчета полученные коэффициенты эффективности публикаций в СМИ, публикаций в Интернет, а также осведомленности и отношения потребителей. Глава 3 Направления повышения эффективности PR-мероприятий ООО "Фуд-Мастер" 3.1 Разработка рекомендаций по интернет-продвижению в организации на основе развития маркетинговых коммуникаций В настоящее время в ООО "Фуд-Мастер" ...

... , в чем заключаются конкурентные преимущества каждой организации. Зная сильные и слабые стороны, необходимо строить свою стратегию выхода на региональный рынок компьютеров города Тулы. Предлагается рассмотреть особенности организации коммерческой деятельности этих фирм по следующим направлениям: Ø Оценка ценовой политики, Ø Предлагаемый ассортимент, Ø Уровень сервиса, &# ...

0 комментариев