Теоретические основы оценки эффективности деятельности предприятия

Подходы и методы оценки эффективности деятельности предприятия

Пути и способы улучшения управления эффективностью деятельности предприятия

Анализ финансово-хозяйственной деятельности ООО «Навигатор»

Анализ основных технико-экономических показателей ООО «Навигатор»

Анализ основных производственных фондов

Анализ трудовых ресурсов

Анализ себестоимости

Анализ финансовых результатов

Управление эффективностью деятельности ООО «Навигатор»

Интегральные показатели оценки управления эффективностью деятельности ООО «Навигатор»

Корреляционно-регрессионный анализ эффективности деятельности ООО «Навигатор»

Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор»

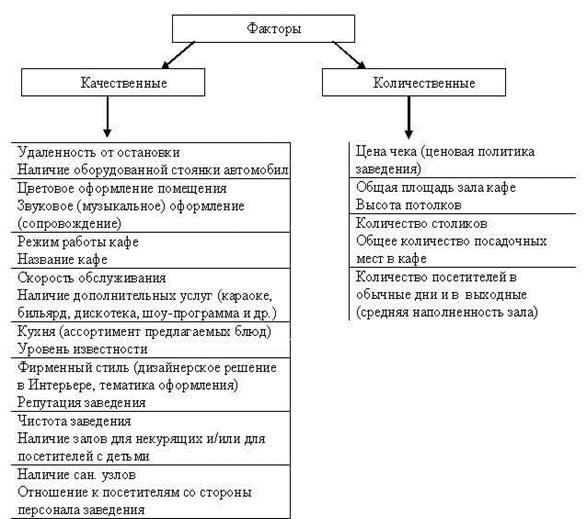

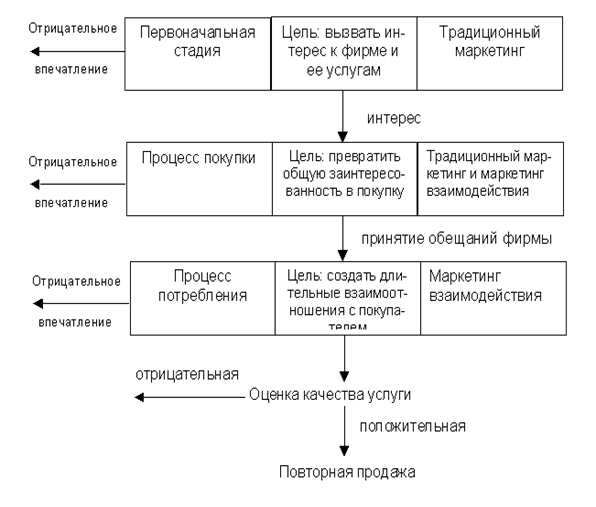

Оценка рынка сбыта

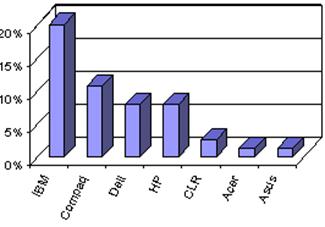

Оценка конкурентов

План производства

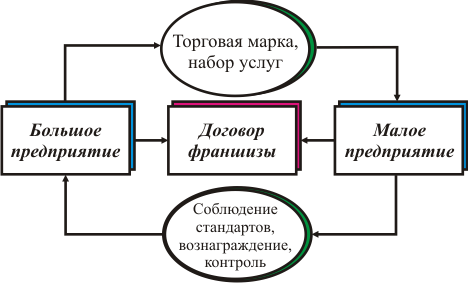

Организационный план

Юридический план

Для обеспечение конкурентоспособности данное рекламное агентство должно провести изменение своей управленческой структуры, устранив лишнее звено

Навигация

Корреляционно-регрессионный анализ эффективности деятельности ООО «Навигатор»

Управление эффективностью деятельности предприятия на базе ООО "Навигатор"

214224

знака

87

таблиц

2

изображения

2.3.4 Корреляционно-регрессионный анализ эффективности деятельности ООО «Навигатор»

Корреляция — это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой. Множественная корреляция — результативного и двух или более факторных признаков, включенных в исследование.

Теснота связи количественно выражается величиной коэффициентов корреляции. Коэффициенты корреляции, представляя количественную характеристику тесноты связи между признаками, дают возможность определить «полезность» факторных признаков при построении уравнений множественной регрессии. Величина коэффициента корреляции служит также оценкой соответствия уравнения регрессии выявленным причинно-следственным связям.

Применим метод корреляционного анализа для изучения влияния различных факторов на финансовый результат от основной деятельности ООО «Навигатор».

В качестве метода анализа была выбрана корреляционно-регрессионная модель, рассчитанная с помощью пакета анализа офисного приложения Microsoft Excel.

Временной период — 16 кварталов (за 2006-2009 гг.).

В качестве результативного фактора была выбрана рентабельность продаж (У), в качестве факторов-признаков: (Х1), валовая прибыль (Х2), коммерческие и управленческие расходы (Х3).

Исходные данные для анализа представлены в таблице 2.17.

Таблица 2.17

Исходные данные для корреляционно-регрессионного анализа

| Год | Квартал | Рентабельность продаж, % | Дебиторская задолженность, дн. | Валовая прибыль, т. руб. | Коммерческие и управленческие расходы, т. руб. |

| у | х1 | х2 | х3 | ||

| 2006 | 1 | 2,1 | 354 | 7 | 1,3 |

| 2 | 2,9 | 433 | 8 | 3,5 | |

| 3 | 3,1 | 551 | 11 | 12,5 | |

| 4 | 2,4 | 275 | 5 | 1,3 | |

| 2007 | 1 | 2,6 | 361 | 14 | 9,6 |

| 2 | 2,9 | 441 | 18 | 8,2 | |

| 3 | 3,2 | 562 | 22 | 1,6 | |

| 4 | 2,7 | 281 | 11 | 11,3 | |

| 2008 | 1 | 5,3 | 422 | 19 | 0,3 |

| 2 | 5,7 | 516 | 23 | 2,8 | |

| 3 | 26,1 | 656 | 29 | 2,6 | |

| 4 | 15,4 | 328 | 14 | 5,4 | |

| 2009 | 1 | 25,3 | 517 | 137 | 2,6 |

| 2 | 35,2 | 632 | 167 | 0,9 | |

| 3 | 48,5 | 805 | 213 | 9,5 | |

| 4 | 35,8 | 402 | 106 | 15,6 |

В результате корреляционного анализа, определяющего тесноту и направления связи между изучаемыми факторами, были найдены парные коэффициенты корреляции, определяющие тесноту связи между факторами (табл. 2.18).

Таблица 2.18

Матрица парных коэффициентов корреляции анализа результатов финансовой деятельности

| Рентабельность продаж | Дебиторская задолженность | Валовая прибыль | Коммерческие и управленческие расходы | |

| Рентабельность продаж | 1 | |||

| Дебиторская задолженность | -0,276812085 | 1 | ||

| Валовая прибыль | 0,783177453 | -0,250209144 | 1 | |

| Коммерческие и управленческие расходы | 0,168891274 | 0,069062371 | 0,440271907 | 1 |

Анализ матрицы коэффициентов корреляции установил, что существует связь некоторых из перечисленных факторов с результативным признаком. Этот факт является закономерным, так как рентабельность продаж зависит от объема валовой прибыли, менее — в нашем случае — от величины дебиторской задолженности и от величины коммерческих расходов.

Выяснилось, что фактор У (рентабельность продаж) обратно пропорционально связан с фактором Х1 (дебиторская задолженность), и эта связь недостаточно сильная, так как их коэффициент корреляции равен -0,276812085.

Связь между фактором У и Х2 (валовая прибыль) достаточно сильная, прямо пропорциональная, так как коэффициент корреляции составил 0,783177453.

Связь между фактором У и Х3 (коммерческие и управленческие расходы) слабая и прямо пропорциональна, так как коэффициент корреляции составил 0,168891274.

Связь между самими факторами также существует. Однако связь дебиторской задолженности и валовой прибыли недостаточно сильна, а связь валовой прибыли и коммерческих расходов умеренна.

Регрессионный анализ позволил нам оценить связь результативного признака У сразу со всеми факторами-признаками (Х1, Х2, Х3), построить и оценить линейное уравнение, связывающее эти факторы математической зависимостью.

Множественный коэффициент корреляции R=0,821318 показал, что связь результативного признака У с остальными факторами очень высокая и поэтому имеет смысл проверить линейное уравнение регрессии, то есть уравнение вида:

У = А0 + Аl*Хl + А2*Х2 + А3*Х3.

Дисперсионный анализ уравнения показал его высокую значимость (F=0,00486<0,05), а это значит, что линейное уравнение подходит для описания связи между результативным признаком (У) и факторами-признаками (Х1, Х2, Х3).

Уравнение имеет:

У = 12,775 — 0,887*Хl + 5,488*Х2 + 0,246*Х3.

Коэффициенты уравнения показывают количественное воздействие каждого фактора на результативный показатель при неизменности других. Так, в нашем случае можно дать следующую интерпретацию полученному уравнению: рентабельность продаж уменьшается на 0,89% при увеличении на 1 т. руб. дебиторской задолженности; увеличивается на 5,49% при увеличении на 1 т. руб. валовой прибыли; увеличивается на 0,25% при увеличении на 1 тыс. руб. коммерческих расходов.

Из уравнения видно, что чем больше значения факторов Х2 и Х3, тем больше значение результативного признака У, и, наоборот, чем больше значение фактора Х1, тем меньше значение результативного признака У. Значит, чем меньше дебиторская задолженность, тем больше рентабельность продаж, и, наоборот, чем больше валовая прибыль и коммерческие расходы, тем больше рентабельность продаж.

Для того, чтобы убедиться в точности (надежности) уравнения связи и правомерности его использования для практической цели, необходимо дать статистическую оценку надежности показателей связи. Для этого используются специальные показатели (критерий Фишера, коэффициенты корреляции и детерминации).

Фактическая величина F‑отношения сопоставляется с табличной и делается заключение о надежности связи. В нашем случае величина F-отношения, рассчитанная по таблице значений, равна 45,96526. При уровне вероятности Р=0,17 она будет составлять 48,64. Поскольку Fфакт>Fтабл, то гипотеза об отсутствии связи между рентабельностью продаж, валовой прибылью и коммерческими расходами отклоняется.

О полноте связи между этими факторами можно судить также по величине множественных коэффициентов корреляции и детерминации. В нашем случае R=0,906266 а D=0,803449. Это значит, что вариация рентабельности продаж на 90,6% зависит от изменения валовой прибыли, и лишь на 9,4% — от изменения остальных признаков.

Значит, в корреляционную модель можно включить только валовую прибыль, как самый существенный признак, и данное уравнение использовать для хозяйственных целей: для расчета влияния выбранного фактора на рентабельность продаж, подсчета резервов повышения уровня исследуемого показателя, планирования и прогнозирования его величины.

Оценка деятельности предприятия по использованию имеющихся возможностей проводится путем сравнения физической величины результативного показателя с теоретической (расчетной), которая определяется на основе уравнения множественной регрессии.

Таким образом, многофакторный корреляционно-регрессионный анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия.

Похожие работы

... оборачиваемость запасов и увеличение издержек на хранение продукции; большая кредиторская задолженность, особенно перед поставщиками и подрядчиками 3. Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг» Проведенный анализ показывает, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это ...

... событий – пресс-конференции с Москве и Екатеринбурге, информационно-рекламная кампания, внутренние мероприятия, состоявшиеся в марте этого года. В следующем параграфе мы рассмотрим систему бюджетирования рекламной деятельности предприятия. 2.1.Система бюджетирования отдела рекламы ОАО Концерн «Калина» Деятельность отдела рекламы Концерна «Калина» подчинена общей системе управления ...

... за основу и начальную точку отсчета полученные коэффициенты эффективности публикаций в СМИ, публикаций в Интернет, а также осведомленности и отношения потребителей. Глава 3 Направления повышения эффективности PR-мероприятий ООО "Фуд-Мастер" 3.1 Разработка рекомендаций по интернет-продвижению в организации на основе развития маркетинговых коммуникаций В настоящее время в ООО "Фуд-Мастер" ...

... , в чем заключаются конкурентные преимущества каждой организации. Зная сильные и слабые стороны, необходимо строить свою стратегию выхода на региональный рынок компьютеров города Тулы. Предлагается рассмотреть особенности организации коммерческой деятельности этих фирм по следующим направлениям: Ø Оценка ценовой политики, Ø Предлагаемый ассортимент, Ø Уровень сервиса, &# ...

0 комментариев